Числовые характеристики системы двух случайных величин

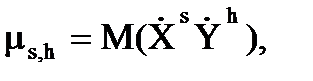

Начальным моментом порядка s,h системы двух случайных величин X, Y называется математическое ожидание произведения степени s случайной величины Х и степени h случайной величины Y:

(6.6)

(6.6)

Центральным моментом порядка s, h систем двух случайных величин (X, Y) называется математическое ожидание произведения степеней s, h соответствующих центрированных случайных величин

(6.7)

(6.7)

где  = X – M (X),

= X – M (X),  = Y - M (Y)-центрированные случайные величины X и Y.

= Y - M (Y)-центрированные случайные величины X и Y.

Основным моментом порядка s, h систем двух случайных величин (X,Y) называется нормированный центральный момент порядка s,  . (6.8)

. (6.8)

Начальные моменты a1,0, a0,1:

a1,0 = M (  )= M (X); a0,1 = M (

)= M (X); a0,1 = M (  ) = M (Y). (6.10)

) = M (Y). (6.10)

Вторые центральные моменты:

Характеризует рассеяние случайных величин в направлении оси 0X.

(6.11)

(6.11)

Характеризует рассеяние случайных величин в направлении оси 0Y.

Особую роль в качестве характеристики совместной вариации случайных величин X и Y играет второй смешанный центральный момент, который называется корреляционным моментом (ковариацией):

μ1,1=M(  )=К(X,Y)=cov(X, Y)=M(XY) - M(X)M(Y). (6.12)

)=К(X,Y)=cov(X, Y)=M(XY) - M(X)M(Y). (6.12)

Корреляционный момент является мерой связи случайных величин.

Если случайные величины X и Y независимы, то математическое ожидание ХУ равно произведению их математических ожиданий:

M (XY)= M (X) M (Y), отсюда cov (X,Y)=0.

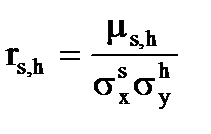

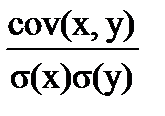

Если ковариация случайных величин не равна нулю, то случайные величины коррелированны. Ковариация может принимать значения на всей числовой оси, поэтому в качестве меры связи используют основной момент порядка s=1, h=1,который называют коэффициентом корреляции:

rxy=  , (6.13)

, (6.13)

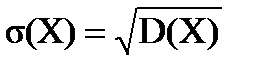

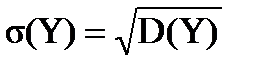

где  ,

,  .

.

Коэффициент корреляции служит мерой линейной зависимости между случайными величинами.

Свойства коэффициента корреляции:

1. -1  rxy 1;

rxy 1;

2. Если rxy =  1, то случайные величины линейно зависимы;

1, то случайные величины линейно зависимы;

3. Если rxy = 0, то случайные величины не коррелированны, что не означает их независимости вообще.

Замечание. Если случайные величины Х и Y подчиняются нормальному закону распределения, то некоррелированность СВ Х и Y означает их независимость.

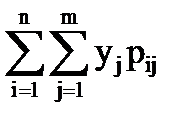

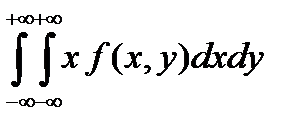

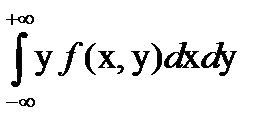

Первые моменты:

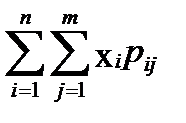

а) для дискретных СВ: б) для непрерывных СВ:

M (X)=  ,

M(Y)= ,

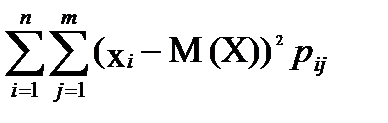

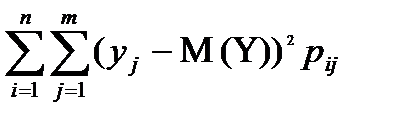

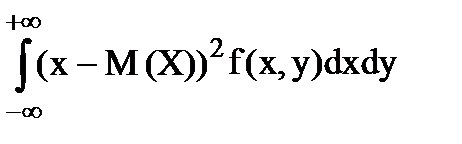

M(Y)=  , D(X)= , D(X)=  ,

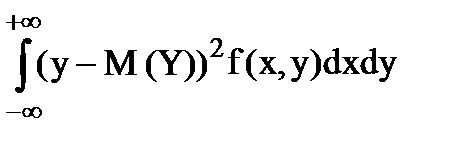

D(Y)= ,

D(Y)=  ,

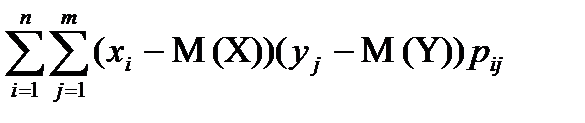

K(X,Y)= ,

K(X,Y)=  ; ;

| M(X)=  , M(Y)= , M(Y)=   ,

D(X)= ,

D(X)=  ,

D(X)= ,

D(X)=  ,

K(X,Y)= ,

K(X,Y)=  . .

|

Дата добавления: 2015-08-11; просмотров: 948;