Производственная программа предприятия

СОДЕРЖАНИЕ ЛЕКЦИЙ

1. Планирование на предприятии.

2. Производственная программа предприятий.

3. Оплата труда. Формы и системы оплаты. Тарифная система РБ.

4. Издержки и себестоимость продукции.

5. Цены и ценообразование

6. Инвестиции и инвестиционная деятельность

7. Инновации

8. Риски предпринимательской деятельности

9. Качество продукции

10.

ЛЕКЦИЯ. СИСТЕМА ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Сущность и принципы системы планирования, виды планирования

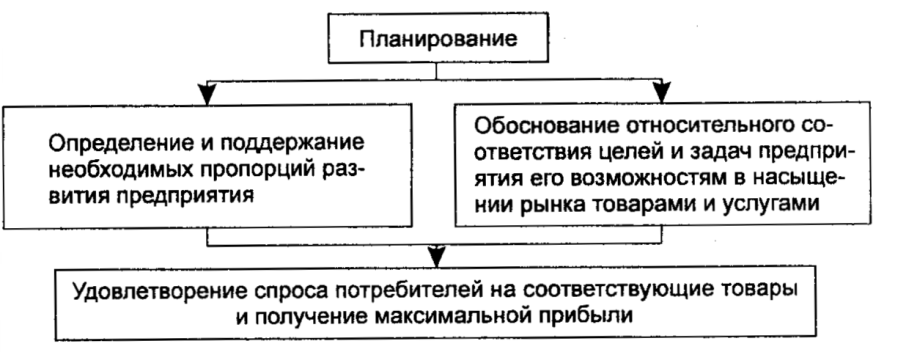

Планированиепредставляет собой процесс научной разработки и претворения в жизнь комплекса мероприятий, определяющих направления и темпы развития предприятия, обеспечивающих соответствие производства потребностям рынка и на основе этого – увеличение объема продаж и прибыли предприятия (рис. 1.).

Рис. 1. Сущность планирования

Таким образом, целью планирования являются разработка и практическое обеспечение параметров, определяющих будущее состояние предприятия, а также путей, способов и средств их достижения. Эти параметры фиксируются в плане, который представляет собой описание, модель намечаемого будущего состояния предприятия в целом, отдельных структурных подразделений и производственно-хозяйственных процессов. В плане определяются пути и способы достижения желаемых результатов, устанавливаются необходимые для этого ресурсы.

Планирование как экономический инструмент управления предприятием представляет собой научное обоснование социально-экономических целей развития предприятия и разработку наилучших способов их осуществления с учетом требований рынка при эффективном использовании ограниченных производственных ресурсов.

Формулировка стратегических, тактических и текущих целей предприятия, разработка планов его развития, конкретизация ожидаемых результатов, расчет предполагаемых значений основных технико-экономических показателей – все это составляет содержание процесса планирования.

Конечная цель планирования – обоснование роста прибыли предприятия, эффективности производства, повышение конкурентоспособности и мотивировка расширенного воспроизводства.

Объекты планирования – это рабочее место, бригада, участок, цех, производство, отдел и предприятие.

Предметами планирования выступают спрос и производство продукции (услуг); потребность предприятия в трудовых, материальных, интеллектуальных и финансовых ресурсах; активы и пассивы баланса предприятия; доход, прибыль, цена, себестоимость; экономическая эффективность производства, инноваций, капитала, инвестиций; социально-экономическое и техническое развитие предприятия.

Предпосылками (условиями) планирования являются формирование нормативной базы, систематизированный учет выполнения планов, наличие правового обеспечения экономической деятельности предприятия, стандартизация и унификация плановых процедур, компьютеризация.

Выделяют следующие важные задачи планирования на предприятии

а) экономические:

• производство конкурентоспособной продукции и обеспечение потребностей рынка;

• увеличение объема и доли продаж на рынке за счет производства новой высококонкурентной продукции (работ, услуг) и осуществления маркетинговой деятельности;

• обеспечение прибыли, финансовой устойчивости и рентабельности капитала за счет эффективного использования применяемых ограниченных производственных ресурсов и на основе активизации инновационно-инвестиционной деятельности и приращения капитала;

б) социальные:

• обеспечение роста оплаты труда работников предприятия в сочетании с опережающим ростом производительности труда;

• создание новых рабочих мест;

в) экологические:охрана среды обитания и окружающей среды.

К числу основных задач планирования можно отнести:

• разработку и корректировку стратегии и тактики ведения производственно-хозяйственной деятельности предприятия;

• определение научно обоснованной потребности в продукции предприятия;

• определение потребности в ресурсах, необходимых для выполнения запланированного объема производства продукции, работ, услуг;

• нормирование расхода и оптимизацию использования всех видов ресурсов;

• максимизацию прибыли;

• оценку альтернативных вариантов решения хозяйственных задач;

• предотвращение неожиданных отклонений, осложнений обычного хода производственно-хозяйственной деятельности;

• синхронизацию хозяйственных процессов работы структурных подразделений предприятия во времени и в пространстве;

• оперативный контроль за работой структурных подразделений предприятия и др.

План развития деятельности предприятия включает:

• определение цели деятельности предприятия и его структур на плановый период;

• аргументацию средств достижения цели;

• обоснование методов увязки целей и средств их достижения;

• определение этапов и сроков выполнения работ;

• установление исполнителей плана по срокам и видам работ;

• мотивацию методов, сроков и средств контроля за выполнением плана.

Сам процесс планирования проходит четыре этапа:

• разработку общих целей;

• определение конкретных, детализированных целей на заданный период;

• определение путей и средств достижения целей;

• контроль за достижением поставленных целей путем сопоставления плановых показателей с фактическими и корректировку целей.

Главной проблемой предприятия, которая разрешается посредством планирования, является содержание производства (что, как и для кого производить?). При решении главной проблемы нужно ответить на следующие вопросы: что представляет анализируемое предприятие по производственному и научно-техническому потенциалу? Кто его конкуренты и клиенты -потребители продукции? Каким должно быть предприятие?

Процессу планирования предшествует разработка стратегии развития предприятия.

Стратегия развития предприятия отражает цели и средства его перспективного функционирования во взаимодействии с внешней средой и воплощается в стратегическом планировании и прогнозировании. Важность прогнозирования процессов развития предприятия в условиях рыночных отношений определяется:

• требованием адаптации предприятия к изменяющейся внешней рыночной среде;

• необходимостью выработки эффективной стратегии и тактики поведения предприятия на различных рынках;

• требованием достижения финансовой устойчивости хозяйствующего субъекта в случае возникновения неблагоприятной рыночной ситуации;

• необходимостью обеспечения экономического роста на предприятии в благоприятной рыночной конъюнктуре.

Стратегия, являясь средством формирования целей предприятия и способов их достижения, позволяет предвидеть перспективу развития предприятия; более рационально использовать все ресурсы предприятия; целеустремленно и эффективно проводить научно-техническую и инновационно-инвестиционную политику на предприятии; своевременно обновлять номенклатуру и ассортимент продукции, повышать ее конкурентоспособность в соответствии с конъюнктурой рынка; повышать эффективность производства и улучшать финансовое состояние предприятия; избежать риска банкротства.

Классификация видов плана

Предприятия используют различные виды планирования и формы планов. Выбор того или иного вида планирования зависит от многих факторов, среди которых доминирующее положение занимает специфика предприятия. Важнейшими из факторов, определяющих специфику предприятия, являются форма собственности и концентрация капитала; размеры предприятия; уровень научно-технологического развития; характер выпускаемой продукции и отраслевая принадлежность предприятия; уровень концентрации и комбинирования, специализации и кооперирования производства и т.д.

По содержанию и форме проявления различают следующие виды (формы) планирования и виды планов.

• 1.С точки зрения обязательности плановых заданий – директивное и индикативное планирование.

Директивное планирование представляет собой процесс принятия решений, имеющих обязательный характер для объектов планирования.

Индикативное планирование представляет собой наиболее распространенную во всем мире форму государственного планирования макроэкономического развития. Оно является антиподом директивного, потому что индикативный план не носит обязательный для исполнения характер. В составе индикативного плана могут быть обязательные задания, но их число весьма ограничено. В целом же он носит направляющий, рекомендательный характер.

Индикативное и директивное планирование должны дополнять друг друга, быть органически увязаны.

•2. По содержанию плановых решенийвыделяют стратегическое, тактическое, оперативно-календарное и бизнес-планирование. (планы стратегические, тактические (текущие), оперативно-производственные и бизнес-планы)

Стратегическое планирование, как правило, ориентировано на долгосрочную перспективу и определяет основные направления развития хозяйствующего субъекта.

Основная цель стратегического планирования состоит в создании потенциала для выживания предприятия в условиях динамично изменяющихся внешней и внутренней сред, порождающих неопределенность перспективы. В результате стратегического планирования предприятие ставит перспективные цели и вырабатывает средства их достижения.

Тактическое планирование следует считать процессом создания предпосылок для реализации новых возможностей предприятия. В результате тактического планирования составляется план экономического и социального развития предприятия, представляющий собой комплексную программу его производственной, хозяйственной и социальной деятельности на соответствующий период.

Оперативно-календарное планирование (ОКП) является завершающим этапом планирования хозяйственной деятельности предприятия. Основная задача ОКП состоит в конкретизации показателей тактического плана с целью организации повседневной планомерной и ритмичной работы предприятия и его структурных подразделений.

Бизнес-планирование предназначено для оценки целесообразности внедрения того или иного мероприятия. Особенно это касается инноваций, которые требуют для своей реализации крупных инвестиций.

• 3.В зависимости от срока, на который составляется план, и степени детализации плановых расчетовпринято различать долгосрочное (перспективное), среднесрочное и краткосрочное (текущее) планирование.

Перспективное планирование охватывает период более 5 лет, например, 10,15 и 20. Такие планы призваны определять долговременную стратегию предприятия, включая социальное, экономическое, научно-технологическое развитие.

Среднесрочное планирование осуществляется на период от 1 года до 5 лет. На некоторых предприятиях среднесрочное планирование совмещается с текущим. В этом случае составляется так называемый скользящий пятилетний план, в котором первый год детализируется до уровня текущего плана и представляет собой, по сути дела, краткосрочный план.

Текущее планирование охватывает период до одного года, включая полугодичное, квартальное, месячное, недельное (декадное) и суточное планирование.

Т.о., от времени действия выделяют планы долгосрочные (более 5 лет), среднесрочные (от 1 года до 5 лет), краткосрочные (менее 1 года, на квартал, месяц);

• 4. уровням управления — планы предприятия, цеха, участка, бригады, отдела, рабочего места;

• 5.по степени охвата:

• общее планирование, охватывающее все аспекты проблемы;

• частичное планирование, охватывающее только определенные области и параметры;

В теории и практике планирования могут также выделяться другие виды планирования, охватывающие как главные, так и второстепенные аспекты этого процесса.

В частности, планирование можно классифицировать по следующим критериям:

б) по объектам планирования:

• целевое планирование, относящееся к определению стратегических и тактических целей;

• планирование средств, относящееся к определению средств достижения поставленных целей (планирование таких потенциалов, как оборудование, персонал, финансы, информация);

• программное планирование, относящееся к разработке и реализации конкретных программ, например программ производства и сбыта;

• планирование действий, например, специальных продаж, найма кадров;

в) по сферам планирования:

• планирование сбыта (цели сбыта, программы действий, расходов на сбыт, развитие сбыта);

• планирование производства (производственной программы, подготовки производства, хода производства);

• планирование персонала (потребности, найма, переподготовки, увольнения);

• планирование приобретений (потребности, закупок, реализации излишних запасов);

• планирование инвестиций, финансов и т.д.;

д) по координации, частных планов во времени:

• последовательное планирование, при котором процесс разработки различных планов представляет собой один долгий, согласованный, последовательно осуществляемый процесс, состоящий из нескольких этапов;

• одновременное планирование, при котором параметры всех планов определяются одновременно в одном единственном акте планирования;

е) по учету изменения данных:

• жесткое планирование;

• гибкое планирование;

ж) по очередности во времени:

• упорядоченное (текущее) планирование, при котором по завершении одного плана разрабатывается другой (планы чередуются последовательно один за другим);

• скользящее планирование, при котором по истечении определенного запланированного срока план продлевается на следующий период;

• внеочередное планирование, при котором планирование осуществляется по мере необходимости, например при реконструкции или санации предприятия;

з) с точки зрения содержания планируемых показателей:

• экономическое планирование – связано с разработкой и практическим осуществлением планов, определяющих будущее состояние экономической системы предприятия;

• техническое планирование – соответственно предопределяет технико-экономические параметры предприятия, например конструкцию и научно-технический уровень выпускаемых изделий;

• организационное планирование – охватывает организацию производства, труда и управления;

. социальное планирование – направлено на подготовку решений в области социальной политики предприятия.

Все эти виды планирования позволяют комплексно учитывать внутренние и внешние изменения в производственно-хозяйственной деятельности предприятия, создавая предпосылки для повышения уровня его экономического потенциала.

При изменении внешних и внутренних условий реализации плана планирование превращается в непрерывную корректировку плана с целью адаптации (приспособления) предприятия к изменяющимся рыночным условиям.

Методология планирования развития предприятия определяет основные принципы и методы проведения плановых расчетов, раскрывает логику формирования планов и логику их осуществления [4].

Принципы — это основополагающие правила планирования, т.е. исходные положения формирования и осуществления планов развития предприятия с точки зрения их целенаправленности, системности, структуры. Иными словами - это основные требования, которые должны выполняться при разработке планов.

Методы — способы, приемы, используемые при разработке планов и программ развития предприятия. Они выступают в качестве инструмента, позволяющего реализовывать методологические принципы планирования.

Принципы и методы планирования

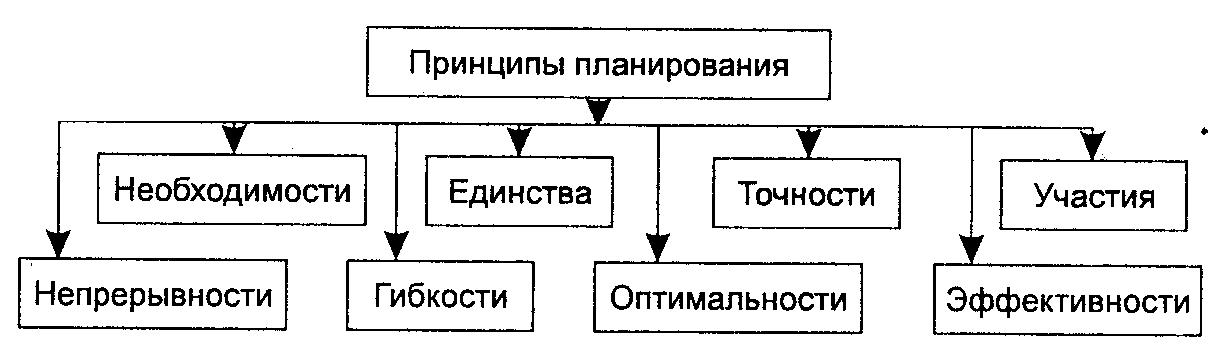

Для обеспечения эффективной работы предприятия и уменьшения возможности отрицательных результатов планирования оно должно базироваться на следующих принципах,приведенных на рис. 5.1.3.

Рис. .3. Принципы планирования

Принцип необходимости планирования предусматривает обязательность применения планов при выполнении любого вида трудовой деятельности. Его соблюдение соответствует требованиям рационального использования ограниченных ресурсов на всех предприятиях.

Принцип непрерывности заключается в том, что на каждом предприятии процессы планирования должны осуществляться постоянно, а разрабатываемые планы – непрерывно приходить на смену друг другу. Кроме того, непрерывность планирования означает постепенный переход от стратегических планов к оперативным, необходимость взаимодействия долго- и краткосрочных планов.

Принцип единства предполагает разработку общего или сводного плана социально-экономического развития предприятия. На отечественных предприятиях существуют планы производства и продажи продукции, повышения технического и организационного уровней производства, планы отдельных структурных подразделений и другие, которые должны быть увязаны между собой и с единым планом социально-экономического развития предприятия таким образом, чтобы изменение тех или иных разделов различных планов или показателей отражалось и в общем плане субъекта хозяйствования. (принцип взаимной увязки, координации и достижения органического единства планов предприятия и его подразделений, на основе оптимального сочетания планирования «сверху - вниз» и «снизу – вверх», что обеспечивает согласование внутрипроизводственного планирования с текущим планированием производства всего предприятия)

Принцип гибкости предполагает возможность корректировки уже разработанных плановых показателей. Для осуществления принципа гибкости планы должны составляться так, чтобы в них можно было вносить изменения, обусловленные меняющимися внутренними и внешними условиями. Поэтому планы должны содержать резервы, называемые "надбавками безопасности", или "подушками". При соблюдении этого требования необходимо также планировать размер таких резервов, поскольку слишком большие резервы влекут за собой неточность разрабатываемых планов, слишком низкие пределы приводят к частым их изменениям.

Принцип точности определяется влиянием различных внутренних и внешних факторов, поэтому планы должны быть конкретизированы и детализированы в той степени, в какой позволяют это сделать условия функционирования субъекта хозяйствования.

Принцип оптимальности основывается на необходимости выбора лучшего варианта из нескольких возможных на всех этапах планирования. Критерием оптимальности различных планов могут быть минимальная трудоемкость, материалоемкость или себестоимость продукции, максимальная прибыль и другие конечные результаты деятельности предприятия.

Принцип участия предполагает активное воздействие персонала на процесс планирования, т.е. каждый член трудового коллектива становится участником плановой деятельности независимо от должности и выполняемых функций. Это позволяет объединить оперативное руководство и планирование; способствует развитию как личности всех работников, занимающихся планированием; обеспечивает облегчение процесса обмена информацией внутри предприятия и т.д.

Принцип эффективности требует разработки такого варианта плана, который при существующих ограничениях используемых ресурсов обеспечивает получение наибольшего экономического эффекта.

• Принцип выделения ведущих звеньев и приоритетов — разработки и производства новых конкурентоспособных видов продукции на основе активизации инновационно-инвестиционной деятельности предприятия;

• Принцип комплексности — рассмотрения всех сторон объекта исследования в его связи и зависимости с другими экономическими процессами и явлениями, учета всех принципов планирования и взаимоувязки всех видов и составляющих частей плана;

• Принцип сбалансированности и пропорциональности показателей плана, установления и обеспечения соблюдения их пропорций;

• Принцип научности — достоверной информации и использования научно проверенных методов планирования.

Таким образом, все перечисленные основные принципы планирования ориентируют хозяйствующие субъекты на достижение наилучших экономических показателей.

Основные методы планирования на предприятии

Реализация принципов планирования осуществляется посредством использования разнообразных методов. Среди методов планирования развития предприятия выделяют методы непосредственного планирования (балансовый, нормативный, программно-целевой и метод планирования по технико-экономическим факторам), сетевые методы и методы экспертных оценок, а также методы моделирования, экономико-математические методы. Основными из них являются: балансовый, нормативный, системно-аналитический, сетевой, программно-целевые, экономико-математические, инженерно-экономические и т.д. У каждого из этих методов имеются свой инструментарий и приоритетные требования к основному планируемому результату, что лежит в основе их применения в процессе планирования производственно-хозяйственной деятельности.

Балансовый метод в процессе планирования реализует принцип сбалансированности и пропорциональности. Смысл балансового метода заключается в том, чтобы обеспечить равенство двух планируемых показателей.

Балансовый метод предполагает разработку системы показателей, в которой одна часть, характеризующая ресурсы по источникам поступления, равна другой части, показывающей использование ресурсов по всем направлениям их расхода. Такая система показателей при планировании включает материальные балансы (топлива, электроэнергии), трудовые (рабочей силы, рабочего времени) и финансовые балансы (денежных доходов и расходов, бухгалтерский). Например, с помощью материальных балансов увязываются производство и потребление конкретных видов материальных ресурсов, обосновывается производственная программа предприятия. Как правило, эти балансы разрабатываются в натуральных, условно-натуральных и реже в стоимостных единицах измерения.

Разработка баланса начинается с определения потребностей в ресурсах на производственно-эксплуатационные нужды и капитальное строительство с учетом прежде всего собственных источников финансирования. Наиболее распространенным методом определения потребностей является нормативный метод, когда при помощи норм и нормативов определяется необходимость в конкретных видах ресурсов. Заключительным этапом проведения баланса является процесс увязки потребностей предприятия с ресурсами путем разработки мероприятий по сокращению норм расхода отдельных видов ресурсов на единицу продукции. Применение прогрессивных норм и нормативов при разработке плановых балансов является перспективным направлением совершенствования балансового метода планирования.

2. Нормативный метод предполагает технико-экономическое обоснование планов с использованием норм и нормативов, которые применяются для расчета потребности в ресурсах и показателей их использования. Норма — научно обоснованная мера расхода определенного ресурса на единицу продукции (услуги, работы) в принятых единицах измерения. Нормативы характеризуют степень использования ресурсов, расход ресурса, например на 1 млн. р. продукции, размер платы за кредит в процентах. Как правило, нормативы представляются в относительном выражении.

Система норм и нормативов, используемых в процессе планирования, включает нормы расхода сырьевых и топливно-энергетических ресурсов; нормы затрат труда; нормы и нормативы использования основных производственных фондов; нормативы капитальных вложений и затрат на капитальное строительство; финансовые нормы и нормативы (нормы амортизации, нормативы рентабельности, ставки налогов); социальные нормы и нормативы (минимальный потребительский бюджет, минимальная заработная плата, норма потребления продовольственных и непродовольственных товаров на душу населения, нормы жилой площади); экологические нормы и нормативы (нормы выброса вредных веществ в окружающую среду, нормативы содержания в воде вредных веществ и т.д.).

Нормы и нормативы являются важнейшими регуляторами экономики предприятия. Например, с помощью такого финансово-экономического норматива, как норматив рентабельности, регулируются цены на продукцию предприятий-монополистов. На базе минимального потребительского бюджета устанавливаются минимальная заработная плата, пенсии, стипендии. Экологические нормы и нормативы служат основой при определении величины экологического налога. Они учитываются при планировании создания новой техники и технологии, проектировании строительства новых или реконструкции действующих предприятий, планировании мероприятий по охране окружающей среды.

Нормы и нормативы в свою очередь устанавливаются различными методами. Наиболее совершенным методом является расчетно-аналитический. Исходными данными для расчета норм и нормативов служат техническая документация с учетом новейших достижений науки и техники, методики и инструкции. Нормы, рассчитанные этим методом, называются технически обоснованными. В тех случаях, когда нет возможности определить норму или норматив расчетно-аналитическим методом, они определяются на основе отчетно-статистических данных за прошлый период или опытным путем — на базе экспериментальных данных с учетом достигнутого передового опыта и выявленных в результате анализа резервов производства.

Поскольку отчетно-статистические нормы не отражают достижения научно-технического прогресса (НТП) и использования резервов производства, то они подлежат ежегодному пересмотру. Для повышения научного уровня и качества разработки норм и нормативов необходимо учитывать инфляционные процессы, совершенствовать организацию нормирования и технологию подготовки норм и нормативов с применением ЭВМ.

3. Сущность программно-целевого метода заключается в отборе основных задач социально-экономического и научно-технического развития, разработке взаимосвязанных мероприятий по их достижению в намеченные сроки при сбалансированном обеспечении ресурсами с учетом эффективного их использования. Поэтому программно-целевой метод предполагает разработку плана на основе оценки конечных потребностей исходя из целей развития предприятия. С помощью этого метода реализуется принцип приоритетности в планировании.

В основном программно-целевой метод применяется при планировании НТП и инновационного развития предприятия, поскольку может решить следующие задачи:

• сосредоточить и направить ресурсы предприятия на выполнение важнейших научно-технических и инновационных программ;

• обеспечить сквозное планирование научных идей до внедрения их в производство;

• увязать реализацию научно-технических программ с планом социально-экономического развития предприятия.

4. Метод планирования по технико-экономическим факторам применяется при планировании производственной программы, разработке плана по труду, планировании издержек производства и реализации продукции, а также других разделов плана экономического и социального развития предприятия.

При данном методе планирования учитываются следующие факторы:

• технические - внедрение новой техники и технологий, новых материалов, реконструкция и техническое перевооружение предприятия;

• организационные - совершенствование организации производства и труда;

• структурные — изменение объемов производства, номенклатуры и ассортимента выпускаемой продукции;

• рыночные - учет инфляции, конкуренции, соотношения спроса, предложения и цены;

• особые факторы, связанные со спецификой предприятия и производства.

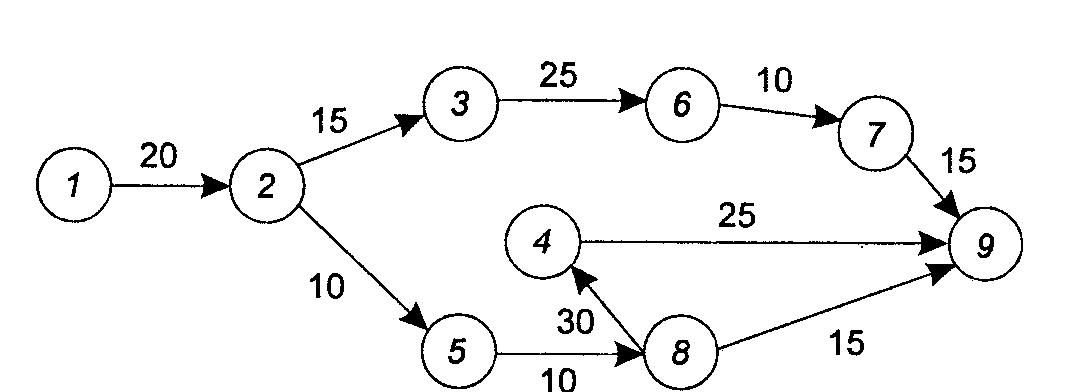

Сетевой метод применяется при планировании подготовки производства новой продукции.

Сетевой график подготовки производства: О — событие (например, 1 — выдача технического задания, 9 — изготовление опытного образца); —> — продолжительность работы (например, от события 1 до события 2 пройдет 20 дней)

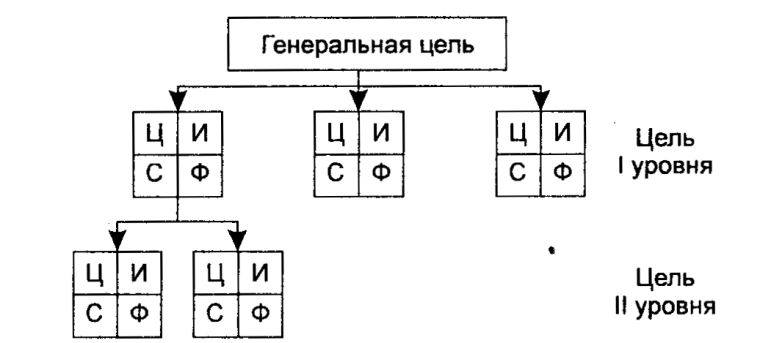

Программно-целевой метод применяется при разработке сложных проектов, где участвует много исполнителей.

Рис. . "Дерево целей" целевой комплексной программы: Ц – цель работы или содержание; И – исполнители; С – срок выполнения работы; Ф — размер финансирования

Экономико-математические модели в планировании применяются в различных модификациях. Их смысл состоит в том, что составляется модель из ряда показателей и коэффициентов. Находится переменная планируемая величина (у) как зависимая от других факторов. Например, линейная зависимость показателей выражается формулой у = а0 + а1х1, + а2х2,

Сложность экономической ситуации и разнообразие происходящих на предприятии процессов не позволяют использовать перечисленные методы в чистом виде, поэтому чаще всего применяются их различные комбинации, которые должны основываться на системном научном подходе при изучении состояния предприятия, его внешней и внутренней среды.

Стратегическое планирование

Стратегическое планирование на микроуровне — это способ определения наиболее важных целей функционирования предприятия и значений показателей по основным, наиболее важным направлениям социально-экономического развития предприятия, а также способ формирования механизмов, обеспечивающих выработку средств и ресурсов по достижению этих целей на длительную перспективу. Среди целей стратегического планирования развития предприятия могут быть – повышение уровня конкурентоспособности, снижение материале- и энергоемкости продукции, активизация инновационно-инвестиционной деятельности предприятия, завоевание новых рынков. Стратегическое планирование представляет собой адаптивный процесс корректировки решений в соответствии с происходящими изменениями в экономике страны, партнеров и конъюнктуре рынка.

Стратегическое планирование имеет свою технологию. Процесс стратегического планирования включает следующие этапы:

• определение миссии предприятия;

• формулирование целей и задач функционирования предприятия;

• анализ и оценку внешней среды;

• анализ и оценку внутренней структуры предприятия;

• разработку и анализ стратегических альтернатив;

• выбор стратегии и составление стратегического плана.

Стратегическое планирование является важнейшей функцией стратегического управления. Процесс стратегического управления, кроме стратегического планирования, включает также реализацию стратегии, оценку и контроль ее реализации.

Для стратегического планирования характерны следующие особенности:

• стратегическое планирование должно дополняться текущим;

• стратегические планы разрабатываются на совещаниях высшего руководства предприятия, которые проводятся ежегодно;

• годовая детализация стратегического плана осуществляется одновременно и в тесной связи с разработкой тактического плана.

Основное преимущество стратегического планирования состоит в большей степени обоснованности плановых показателей, в большей вероятности реализации планируемых сценариев развития событий, чем при традиционном планировании.

Наряду с явными преимуществами стратегическое планирование имеет ряд недостатков, которые ограничивают сферу его применения.

1. Стратегическое планирование не дает и не может дать в силу своей сущности детального описания будущего.

2. Стратегическое планирование не имеет четкого алгоритма составления и реализации плана. Цели стратегического планирования обеспечиваются за счет следующих факторов: высокого профессионализма и творчества плановиков; тесной связи предприятия с внешней средой; активной инновационной политики; включения всех работников предприятия в реализацию целей и задач стратегического плана.

3. Процесс стратегического планирования требует для своего осуществления значительных затрат ресурсов и времени по сравнению с традиционным перспективным технико-экономическим планированием.

4. Негативные последствия стратегического планирования, как правило, гораздо серьезнее, чем традиционного перспективного.

5. Само по себе стратегическое планирование результата принести не может. Оно должно быть дополнено механизмами реализации стратегического плана.

При всем разнообразии различных вариантов стратегий можно выделить четыре стратегические альтернативы, рассмотрение которых позволит выяснить причины, почему предприятие применяет одну стратегию, а не другую, и ситуации, в которых конкретная стратегия может оказаться успешной.

К этим стратегиям относятся:

• стратегия концентрированного роста;

• интегрированного роста;

• диверсифицированного роста;

• сокращения.

К стратегиям концентрированного (ограниченного) роста относятся те стратегии, которые связаны с изменением продукта и (или) рынка и не затрагивают отрасль, технологию, положение предприятия внутри отрасли. Конкретными типами стратегий в этой группе являются стратегия развития продукта, стратегия усиления позиции на рынке и стратегия развития рынка.

Стратегия интегрированного роста реализуется путем ежегодного значительного повышения темпов увеличения продаж по сравнению с предшествующим периодом. Выделяют два основных типа стратегий интегрированного роста: стратегия обратной вертикальной интеграции и стратегия предшествующей вертикальной интеграции. Первая направлена на рост предприятия за счет приобретения или установления контроля за поставщиками. Вторая выражается в приобретении, создании или установлении контроля за хозяйствующими субъектами, находящимися между данным предприятием и конечными потребителями его продукции.

Стратегии диверсифицированного роста реализуются в том случае, если предприятия не могут развиваться на рынке с выпускаемым продуктом в данной отрасли. Основными стратегиями этой группы являются:

• стратегия концентрической диверсификации – производство новых продуктов на базе существующего бизнеса;

• стратегия горизонтальной диверсификации – рост на существующем рынке за счет освоения новой продукции, требующей технологии, отличной от используемой;

• стратегия конгломератной диверсификации – предприятие расширяется за счет производства изделий, технологически не связанных с традиционно выпускаемыми продуктами, которые реализуются на новых рынках.

Стратегия сокращения оправдана в случаях, когда необходима реструктуризация после длительного периода роста или в связи с необходимостью повышения эффективности в периоды спада. Выделяют четыре типа стратегий сокращения: стратегию ликвидации; быстрого успеха; сокращения расходов и стратегию сокращения.

Следует отметить, что предприятие может одновременно применять несколько стратегий. Причем они могут реализовываться как параллельно, так и последовательно.

Процесс стратегического планирования включает следующие этапы:

• оценку текущей стратегии;

• анализ портфеля продукции;

• выбор стратегии;

• оценку выбранной стратегии;

• разработку стратегического плана;

• разработку системы бизнес-планов. Рассмотрим эти этапы.

1. Оценка текущей стратегии. Она должна дать представление о том, в каком состоянии находится предприятие, какие стратегии оно реализует и насколько они эффективны.

2. Анализ портфеля продукции. Он дает наглядное представление о том, как отдельные части бизнеса связаны между собой. Анализ продукции дополняет и детализирует сведения, полученные при оценке текущей стратегии.

3. Выбор стратегии. Он осуществляется на основе трех составляющих: ключевых факторов успеха, характеризующих стратегию; результатов анализа портфеля продукции; альтернативных вариантов стратегии. Среди ключевых факторов, характеризующих успех применяемой стратегии, можно выделить: преимущества предприятия и отрасли, в которой оно осуществляет свою деятельность; цели предприятия; интересы и отношение к стратегии собственника и высшего руководства; финансовые ресурсы; квалификацию менеджерского персонала; обязательства предприятия; степень зависимости предприятия от внешней среды; фактор времени и т.д.

4. Оценка выбранной стратегии. Она осуществляется в виде анализа того, как учтены решающие факторы при ее формировании. Анализ позволяет определить, приведет ли выбранная стратегия к достижению предприятием своих целей.

5. Разработка стратегического плана. Принятая стратегия служит основой для составления стратегического плана предприятия. В зависимости от комбинаций выбранных стратегий стратегический план может быть наступательным или оборонительным. Наступательный план предполагает деловое развитие предприятия. Он создается крупными предприятиями, обладающими высоким потенциалом, и предполагает освоение новой продукции, выход на новые рынки, значительные инвестиции в расширение хозяйственной деятельности и т.д. Оборонительный план нацелен на удержание достигнутых на рынке позиций и содержит меры, предупреждающие негативные последствия рынка и банкротство предприятия.

Стратегический план может включать следующие разделы: корпоративная миссия; продукция (услуги); конкуренция; рынки; ресурсы; деловой "портфель"; инновации, инвестиции.

6. Разработка системы бизнес-планов. Бизнес-план является составной частью стратегического плана. На практике часто бизнес-план заменяет собой стратегический план. Различия между стратегическим и бизнес-планированием состоят в следующем. Во-первых, в отличие от стратегического плана, бизнес-план содержит не весь комплекс общих целей предприятия, а только некоторые из них, реализация которых требует определенного объема инвестиций. Во-вторых, в отличие от стратегических планов, бизнес-планы имеют четко очерченные временные границы, обусловленные сроками реализации планируемого мероприятия.

Особенности стратегического, текущего (тактического) и оперативно-производственного планирования

Основная цель стратегического планированиясостоит в создании потенциала для развития предприятия в условиях динамично изменяющейся внешней и внутренней среды. В конечном счете - это построение эффективной модели будущего развития предприятия. Главная задача стратегического планирования — обеспечить реализацию нововведений, необходимых для удовлетворения перспективных потребностей рынка. Стратегическое планирование решает задачи, определяющие как характер экономических преобразований на предприятии, так и устойчивость его экономики. При этом конечный результат не является строго фиксированным. Он расположен в определенной зоне с заданными предельными границами по величине и времени.

Основными функциями стратегического планирования являются адаптация предприятия к изменяющейся внешней среде, включая реструктуризацию его экономики; распределение ограниченных ресурсов; координация и регулирование производства; осуществление организационных изменений. В результате адаптации происходит регулярная (ежегодная) корректировка решений, оформленных в виде программ, планов, дополнений и изменений в экономическом развитии предприятия. Назначение стратегического планирования - создать основу для текущего планирования не только с точки зрения сложившейся конъюнктуры рынка, но в первую очередь с позиции завтрашнего дня.

Задачами стратегического плана развития предприятия являются:

• осуществление SWОТ-анализа (исследование сильных и слабых сторон предприятия);

• разработка альтернативных и выбор базового варианта развития;

• формирование стратегического плана, основными разделами которого являются стратегический план маркетинга, стратегические инновации, стратегический финансовый план;

• обоснование плана финансовыми ресурсами.

Стратегический финансовый план позволяет выделить основные количественные параметры будущего предприятия. Если эти параметры не обеспечивают необходимый уровень рентабельности и финансовой устойчивости, то план нужно переработать и довести до оптимального значения ключевых показателей развития предприятия, к которым можно отнести рост активов, собственного капитала, оптимальное соотношение собственных и заемных средств, рентабельность собственного капитала, объем продажи и прибыль как в целом по предприятию, так и на одного работника, административные расходы в объеме продаж, расходы на научные разработки в объеме продаж, расходы на покрытие процентной ставки по кредитам в объеме продаж, удельный вес дивидендов в чистой прибыли.

Основу стратегического планирования составляет выбор стратегии развития предприятия. Выбор осуществляют, как правило, среди следующих стратегий [6]:

• стратегия концентрированного роста, которая выражается в увеличении объема выпускаемой продукции или в усилении позиции предприятия на рынке и не затрагивает технологию и положение предприятия внутри отрасли;

• стратегия интегрированного роста, которая реализуется путем ежегодного значительного повышения темпов продаж за счет сочетания роста производства и установления контроля за поставщиками или же хозяйствующими субъектами, находящимися между товаропроизводителем и конечными потребителями его продукции;

• стратегия диверсифицированного роста, которая осуществляется за счет:

а) производства новых продуктов на базе существующей технологии;

б) освоения новой продукции на основе современной технологии;

в) производства продукции, технологически не связанной с традиционно выпускаемой продукцией;

• стратегия сокращения расходов, сокращения масштабов хозяйственной деятельности или ликвидации предприятия.

Процесс выбора стратегии включает следующие этапы: оценка существующей стратегии; анализ портфеля продукции; непосредственный выбор стратегии; оценка выбранной стратегии; разработка стратегического плана; разработка системы бизнес-планов по реализации стратегического плана.

Текущее (тактическое) планирование занимает промежуточное положение между стратегическим и оперативно-производственным. Оно является средством реализации стратегических планов и воплощается в текущих годовых планах и бизнес-планах развития предприятия (см. главы 1.4 и 1.5). Если в процессе стратегического планирования определяется цель развития предприятия в перспективе, то текущее планирование должно ответить на вопрос, как предприятие в условиях сложившейся конъюнктуры рынка может достичь своей цели путем наиболее полного и рационального использования ограниченных материальных, трудовых, финансовых и природных ресурсов.

Текущий план развития предприятия дает основание для принятия управленческих решений по проведению научно-исследовательских и опытно-конструкторских работ; созданию или перепрофилированию производственных мощностей; подготовке кадров; объемам продаж продукции; росту производительности труда; снижению себестоимости продукции; повышению конкурентоспособности продукции; повышению рентабельности производства, капитала и продукции; соблюдению договорных и бюджетных обязательств.

Тактическое планирование

Тактическое планированиезанимает промежуточное положение между долгосрочным (стратегическим) и краткосрочным (оперативно-календарным). Стратегическое планирование рассчитано на длительный период (10—15 лет). Однако на многих предприятиях стратегия основана на среднесрочном планировании. Поэтому стратегический план, как правило, охватывает период не более 5 лет, тактический – 1 -2 года, оперативный – менее 1 года. Составить тактический план на период более, двух лет не представляется возможным, поскольку происходят частые изменения во внешней и внутренней среде предприятия.

Тактическое планирование является средством реализации стратегических планов. Если основная цель стратегического плана заключается в том, чтобы определить то, чего хочет добиться предприятие в перспективе, тактическое планирование должно ответить на вопрос, как предприятие может достичь такого состояния. Кроме того, они различаются целями и средствами их достижения.

В тактическом плане должны быть приняты решения:

• по составу, содержанию, срокам проведения и ресурсному обеспечению научно-исследовательских и опытно-конструкторских работ;

• созданию или перепрофилированию производственных мощностей;

• подготовке кадров;

• объемам продаж продукции;

• уровню и структуре издержек;

• материально-техническому обеспечению производства;

• источникам финансирования и т.д.

Тактический план представляет собой развернутую программу всей производственной, хозяйственной и социальной деятельности коллектива предприятия, направленную на выполнение заданий стратегического плана при наиболее полном и рациональном использовании материальных, трудовых, финансовых и природных ресурсов. Особое внимание в тактическом плане должно уделяться показателям эффективности и качества работы: росту производительности труда; снижению себестоимости продукции; экономии материальных ресурсов; повышению качества и конкурентоспособности продукции; повышению в целом эффективности производства; соблюдению договорных и бюджетных обязательств.

Тактический план имеет многофункциональное назначение. В целом он выполняет три основные функции, частично перекрывающие друг друга: прогнозирования, координации и контроля.

Рассмотрим содержание тактического плана.

1. Экономическая эффективность производства. В данном разделе плана увеличение эффективности предусматривается за счет рационального использования материальных, трудовых и финансовых ресурсов на основе внедрения достижений научно-технологического прогресса, повышения технического уровня производства, совершенствования управления, улучшения организации труда, производства, стимулирования труда, укрепления трудовой дисциплины, улучшения структуры и повышения качества продукции.

2. Нормы и нормативы. Разработка тактического плана должна осуществляться на основе прогрессивных, технически и экономически обоснованных норм и нормативов расхода сырья, материалов, топлива, тепловой и электрической энергии, норм затрат живого труда, нормативов использования средств труда и организации производственных процессов.

Разрабатываемые в данном разделе плана нормы и нормативы систематизируются по видам, изделиям и направлениям в соответствии с требованиями автоматизированной системы обработки данных.

С помощью норм и нормативов регламентируются связи между структурными подразделениями предприятия, устанавливаются научно обоснованные пропорции в производстве и распределении производимой продукции и получаемого дохода, осуществляется контроль за уровнем затрат на производство и сбыт продукции.

3. План производства и реализации продукции. Основными задачами данного раздела тактического плана являются определение оптимального объема продукции (услуг), который может быть произведен и реализован предприятием в планируемом периоде, изыскание возможностей наиболее полного удовлетворения спроса на продукцию, эффективное использование производственных мощностей, основных фондов и других материальных и трудовых затрат. В плане учитываются:

• производство и реализация продукции в натуральном и стоимостном выражении;

• изменение остатков готовой нереализованной продукции;

• баланс производственных мощностей и их использование.

4. План материально-технического обеспечения производства. В этом разделе плана устанавливается потребность предприятия в материальных ресурсах, необходимая для выполнения производственной программы, мероприятий, предусмотренных планом технического развития и организации производства, и т.д. Потребность в материально-технических ресурсах определяется с учетом отраслевых особенностей предприятий в разрезе применяемых материалов: сырье и материалы; топливо и энергия; оборудование.

5. План по персоналу и оплате труда. Данный раздел плана устанавливает потребность в персонале и средствах на оплату его труда. В процессе его разработки необходимо обеспечить: оптимальную численность работающих и соотношение отдельных категорий персонала; опережающие темпы роста производительности труда над темпами роста заработной платы; эффективное использование персонала; повышение квалификации и переподготовку работников предприятия.

В процессе составления плана по труду и персоналу определяются: общая численность и структура персонала; дополнительная потребность в персонале; источники обеспечения дополнительной потребности; высвобождение персонала; общий размер фонда оплаты труда; структура фонда оплаты труда.

6. План по издержкам производства, прибыли и рентабельности. Данные плана по издержкам, прибыли и рентабельности используются при составлении финансового плана. Поэтому важно правильно отразить в плане по издержкам нормируемые государством расходы (амортизационные отчисления, командировочные и представительские расходы, затраты на форменную одежду и т.д.) и полноту отнесения на себестоимость республиканских и местных налогов и сборов, отчислений во внебюджетные фонды. Необходимо установить рациональную структуру себестоимости, соотношение между постоянными и переменными расходами, обосновать прогнозируемый уровень затрат, полноту учета резервов.

7. План инноваций (технического и организационного развития предприятия). Он составляется на основе заданий стратегического плана, содержит перечень и характеристику нововведений, планируемых к внедрению на предприятии.

8. План инвестиций и капитального строительства. Он содержит обоснование потребности предприятия в инвестициях (в том числе капитальных вложениях) в разрезе направлений их использования, а также эффект, получаемый от реализации инвестиций (капитальных вложений).

План инвестиций и капитального строительства составляется по следующим показателям:

• прирост производственных мощностей за счет мероприятий по техническому перевооружению;

• прирост производственных мощностей за счет реконструкции;

• ввод в действие производственных мощностей за счет расширения действующих и строительства новых объектов;

• ввод в действие основных производственных и непроизводственных фондов (включая объекты охраны природы);

• объем капитальных вложений и строительно-монтажных работ;

• объем незавершенного строительства;

• прочие направления (объекты) инвестиций.

9. План по охране природы, и рациональному использованию природных ресурсов. Для предотвращения загрязнения окружающей среды, а также рационального использования природных ресурсов в тактическом плане предусматриваются мероприятия по охране природы и рациональному использованию природных ресурсов.

В данном разделе плана обосновывается перечень важне,й-ших природоохранных мероприятий с указанием технико-экономических параметров.

План по охране природы и рациональному использованию природных ресурсов должен быть увязан с "Планом инноваций" и "Планом инвестиций и капитального строительства".

10. План социального развития коллектива. В этом плане предусматриваются мероприятия по решению наиболее актуальных для данного коллектива и региона задач социального развития, улучшения условий труда, отдыха и быта, совершенствования отношений в коллективе, развития благоприятного морально-психологического климата.

План социального развития коллектива охватывает следующие направления:

• изменение социально-демографической структуры трудового коллектива;

• улучшение условий и охраны труда, укрепление здоровья работников;

• улучшение социально-культурных и жилищно-бытовых условий работающих;

• совершенствование стиля и методов руководства коллективом.

11. План по фондам специального назначения. В соответствии с действующим законодательством, на предприятии могут создаваться различные целевые фонды специального назначения: фонд накопления; фонд потребления; дивидендный фонд; финансовый резерв. Источниками формирования таких фондов являются чистая прибыль, остающаяся в распоряжении предприятия, амортизационные отчисления.

В данном разделе тактического плана устанавливаются размеры и направления использования средств указанных фондов. В состав плана по фондам специального назначения входят сметы использования фондов на планируемый год.

План по фондам специального назначения связан с финансовым планом.

12. Финансовый план. Финансовый план предприятия составляется в виде баланса доходов и расходов, расчетных форм для определения статей баланса. Поэтому он тесно связан со всеми разделами тактического плана. Составляется финансовый план на основе стратегического, планов производства и реализации продукции, инноваций, экономической эффективности, материально-технического обеспечения, издержек, инвестиций, социального развития, фондов специального назначения и других разделов тактического плана.

ЛЕКЦИЯ. БИЗНЕС-ПЛАН РАЗВИТИЯ ПРЕДПРИЯТИЯ И МЕТОДИЧЕСКИЕ ОСНОВЫ ЕГО РАЗРАБОТКИ

Бизнес-план развития предприятия(отдельных направлений его деятельности) является формой проявления текущего планирования в условиях рыночных отношений.

Бизнес-план - это форма представления финансово-экономического обоснования намерений предприятия в рыночной экономике. Бизнес-план состоит из двух частей - описательной и расчетной (финансовый план). В описательной части выделяют разделы, в которых дается краткая экономическая история предприятия, характеристика выпускаемой продукции, анализ рынков сбыта и конкурентов, план маркетинга, организационные изменения, управление персоналом. В финансовом плане приводятся результаты расчетов объема продаж и прибыли, показатели экономической эффективности и другие обоснования исходя из назначения бизнес-плана.

Бизнес-план может быть использован в целях:

• повышения уровня стратегического управления производством и реализацией продукции;

• технико-экономического обоснования эффективного развития производства, инвестиционных проектов и получения кредитов;

• выработки экономической программы развития производства за счет оказания мер государственной поддержки;

• формирования единого плана хозяйствования на перспективу, обоснования эффективности приватизации, целесообразности создания совместного или иностранного предприятия.

Бизнес-план –это документ, отражающий в концентрированной форме ключевые показатели деятельности предприятия в будущем, в нем анализируются все проблемы, с которыми можно столкнуться, а также определяются способы решения этих проблем.

Назначение бизнес-плана — помочь предпринимателям оценить свои возможности, выявить емкость и перспективы будущего рынка, оценить необходимые затраты и соизмерить их с теми ценами, по которым можно будет реализовать продукцию или услуги (для определения потенциальной прибыльности задуманного дела), убедить возможного инвестора в привлекательности выбранной деятельности, обнаружить возможные трудности в первые годы работы предприятия, рассчитать по оценочным показателям прибыльность или убыточность данной деятельности, установить возможные контакты с контрагентами и т.д.

Бизнес-планирование основывается на принципах, характерных для всех видов планирования (единства, участия, непрерывности, гибкости, точности), а также на принципах итеративности (бизнес-планирование должно носить творческий характер и предусматривать неоднократную проработку уже составленных разделов бизнес-плана) и многовариантности (возможность выбора наилучшего из альтернативных вариантов достижения поставленных целей).

В зависимости от цели бизнес-плана выделяют следующие его разновидности:

• бизнес-план развития предприятия (бизнес-план предприятия);

• бизнес-план отдельного проекта;

• бизнес-план санации предприятия;

• другие.

Бизнес-план предприятия - экономическая программа эффективного управления производством, в которой на основе оценки сложившейся экономической ситуации и изучения рынка товаров разрабатываются производственная, коммерческая и финансовая стратегии развития производства конкурентной продукции и получения максимальной прибыли. Цель бизнес-плана предприятия – повышение эффективности функционирования предприятия и обеспечение роста прибыли на основе формирования комплексной системы развития и, прежде всего, активизации инновационно-инвестиционной деятельности предприятия.

Основные задачи бизнес-плана предприятия:

• определение объема продаж своей продукции;

• формирование производственной программы;

• экономическое обоснование инновационных и инвестиционных проектов;

• доказательство необходимости и определение пути структурных изменений в экономике предприятия;

• обеспечение платежеспособности предприятия;

• расчет экономической эффективности планируемых показателей.

Бизнес-план отдельного проекта — это документ, содержащий технико-экономическое обоснование и программу действий исполнителей по реализации, например, инновационно-инвестиционного или другого проекта.

Целью бизнес-плана, например инновационно-инвестиционного проекта, является обоснование возможностей производства и реализации новой продукции (новой технологии, новых форм и методов управления и т.д.) на основе расчета чистого дисконтированного дохода, срока окупаемости инвестиций и внутренней нормы рентабельности.

Основные задачи бизнес-плана инновационно-инвестиционного проекта:

• осмыслить и описать проект;

• определить чувствительность проекта к внешним изменениям;

• составить финансовый план;

• определить экономическую эффективность.

Цель бизнес-плана санации предприятия— представить финансово-экономическое обоснование возможности возврата долгов и восстановления платежеспособности предприятия, показать пути выхода предприятия из финансового кризиса.

Основные задачи бизнес-плана санации предприятия:

• восстановить платежеспособность;

• организовать производство и сбыт новой продукции;

• сохранить рабочие места;

• повысить экономическую эффективность производства. Ведущим звеном эффективного управления предприятием является разработка комплексной стратегии хозяйствования, направленной на обеспечение устойчивого функционирования предприятия и роста прибыли. Поиск конкретной стратегии управления базируется на принятой стратегии развития, разработанной в процессе стратегического планирования. Конкретная стратегия текущего хозяйствования является основой для бизнес-планирования. Она включает три раздела:

• формулирование перспективной цели и установление долговременных задач, прежде всего по получению прибыли (таким образом обеспечивается преемственность бизнес-плана со стратегическим планом);

• определение способов реализации поставленных задач и путей достижения намеченных целей на основе развития производства конкурентоспособной продукции;

• оптимизация использования материальных, трудовых и финансовых ресурсов, а также выработка организационно-технических и финансово-экономических способов и форм развития предприятия, которые способны успешно реализовать поставленные задачи.

Первостепенное значение имеет стратегия производства новой конкурентоспособной продукции, маркетинговая, производственная и финансовая стратегии, основанные на использовании новых технологий и прогрессивной техники, рациональной организации производства и труда и переориентации предприятия, на учете требований рынка и уровня удовлетворения спроса потребителей.

Для разработки бизнес-плана наибольший интерес представляют следующие ключевые стратегии:

• инновационная стратегия, основанная на развитии научных исследований, внедрении новой техники и технологии в производство, производстве новой высококонкурентной продукции;

• маркетинговая стратегия, направленная на определение емкости рынка, расширение рынка продаж и увеличение прибыли;

• стратегия рациональной организации труда, производства и реализации продукции;

• инвестиционно-финансовая стратегия, обеспечивающая эффективное регулирование денежных потоков с целью получения максимальной прибыли от вложения капиталов;

• стратегия эффективного управления предприятием, которая представляет имитационную модель реализации всех задач бизнес-плана, включая организацию маркетинговой деятельности, технической подготовки производства, производства и реализации продукции, финансового менеджмента.

Основной задачей при формировании эффективной стратегии текущего хозяйствования является развитие коммерческого расчета и углубление его принципов, внедрение достижений науки и техники, создание новых организационных структур и подбор кадров, обеспечивающих стратегические изменения и реализацию производственного потенциала предприятия с целью получения прибыли.

Таким образом, разработка бизнес-плана направлена на реализацию целей предприятия. Эти цели и определяют вид бизнес-плана (бизнес-план по реализации целей отдельных видов деятельности; реструктуризации; освоению новых видов продукции или технологий; привлечению инвестиций; бизнес-план финансового оздоровления предприятия; вновь создаваемого предприятия и др.).

Бизнес-план развития предприятия разрабатывается для обоснования возможности обеспечения сбалансированности основных экономических и финансовых показателей его деятельности на очередной календарный год и служит конкретным планом по мобилизации всех видов ресурсов и реализации организационно-хозяйственных мероприятий, направленных на достижение целей и задач, установленных прогнозом развития коммерческого предприятия на пять лет в увязке с направлениями и параметрами, определенными прогнозом социально-экономического развития Республики Беларусь на очередной год и программой социально-экономического развития Республики Беларусь на очередные пять лет.

Бизнес-план развития базируется на анализе текущего состояния коммерческого предприятия, основных факторов экономического роста и оценке их влияния на развитие коммерческого предприятия и отрасли народного хозяйства в прогнозном периоде. При анализе особое внимание уделяется выявлению положительных тенденций развития предприятия, а также установлению причин, негативно влияющих на результативность производства товаров (работ, услуг).

Бизнес-план развития предприятия включает:

• оценку текущего состояния коммерческого предпри

Дата добавления: 2015-08-11; просмотров: 3293;