ТЕМА 5. МОДЕЛИРОВАНИЕ ОДНОМЕРНЫХ ВРЕМЕННЫХ РЯДОВ

Процесс развития, движения социально-экономических явлений во времени в статистике принято называть динамикой. Для отображения динамики строят временные ряды, которые представляют собой ряды изменяющихся во времени значений статистического показателя, расположенных в хронологическом порядке. В нем процесс экономического развития изображается в виде совокупности перерывов непрерывного позволяющих детально проанализировать особенности развития при помощи характеристик, отражающих изменения параметров экономической системы во времени.

Составными элементами ряда динамики являются показатели уровней ряда и периоды времени(годы, кварталы, месяцы, сутки) или моменты(даты) времени.

Уровни ряда обычно обозначаются через «у», моменты или периоды времени, к которым относятся уровни, - через «t».

Каждый уровень временного ряда формируется под воздействием большого числа факторов, которые условно можно подразделить на три группы:

• факторы, формирующие тенденцию ряда;

• факторы, формирующие циклические колебания ряда;

• случайные факторы.

Очевидно, что реальные данные не следуют целиком и полностью из каких-либо описанных выше моделей. Чаще всего они содержат все три компоненты. Каждый их уровень формируется под воздействием тенденции, сезонных колебаний и случайной компоненты.

В большинстве случаев фактический уровень временного ряда можно представить как сумму или произведение трендовой, циклической и случайной компонент. Модель, в которой временной ряд представлен как сумма перечисленных компонент, называется аддитивной модельювременного ряда. Модель, в которой временной ряд представлен как произведение перечисленных компонент, называется мультипликативной модельювременного ряда. Основная задача эконометрического исследования от дельного временного ряда — выявление и придание количественного выражения каждой из перечисленных выше компонент с тем, чтобы использовать полученную информацию для прогнозирования будущих значений ряда или при построении моделей взаимосвязи двух или более временных рядов.

Корреляционную зависимость между последовательными уровнями временного ряда называют автокорреляцией уровней ряда.

Количественно ее можно измерить с помощью линейного коэффициента корреляции между уровнями исходного временного ряда и уровнями этого ряда, сдвинутыми на несколько шагов во времени.

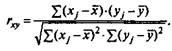

Одна из рабочих формул для расчета коэффициента корреляции имеет вид:

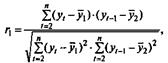

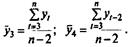

В качестве переменной xмы рассмотрим ряд у2, у3 ,..., y8; в качестве переменной у - ряд у1 у2 ..., у7. Тогда приведенная выше формула примет вид

где

Эту величину называют коэффициентом автокорреляции уровней ряда первого порядка, так как он измеряет зависимость между соседними уровнями ряда t и t - 1, т. е. при лаге 1.

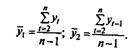

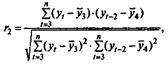

Аналогично можно определить коэффициенты автокорреляции второго и более высоких порядков. Так, коэффициент автокорреляции второго порядка характеризует тесноту связи между уровнями уt и yt-1 и определяется по формуле

где

Число периодов, по которым рассчитывается коэффициент автокорреляции, называют лагом.С увеличением лага число пар значений, по которым рассчитывается коэффициент автокорреляции, уменьшается. Некоторые авторы считают целесообразным для обеспечения статистической достоверности коэффициентов автокорреляции использовать правило — максимальный лаг должен быть не больше (n/4).

Отметим два важных свойства коэффициента автокорреляции.Во-первых, он строится по аналогии с линейным коэффициентом корреляции и таким образом характеризует тесноту только линейной связи текущего и предыдущего уровней ряда. Поэтому по коэффициенту автокорреляции можно судить о наличии линейной (или близкой к линейной) тенденции. Для некоторых временных рядов, имеющих сильную нелинейную тенденцию (например, параболу второго порядка или экспоненту), коэффициент автокорреляции уровней исходного ряда может приближаться к нулю.

Во-вторых, по знаку коэффициента автокорреляции нельзя делать вывод о возрастающей или убывающей тенденции в уровнях ряда. Большинство временных рядов экономических данных содержит положительную автокорреляцию уровней, однако при этом могут иметь убывающую тенденцию.

Последовательность коэффициентов автокорреляции уровней первого, второго и т. д. порядков называют автокорреляционной функцией временного ряда.График зависимости ее значений от величины лага (порядка коэффициента автокорреляции) называется коррелограммой.

Анализ автокорреляционной функции и коррелограммы позволяет определить лаг, при котором автокорреляция наиболее высокая, а следовательно, и лаг, при котором связь между текущим и предыдущими уровнями ряда наиболее тесная, т. е. при помощи анализа автокорреляционной функции и коррелограммы можно выявить структуру ряда.

Если наиболее высоким оказался коэффициент автокорреляции первого порядка, исследуемый ряд содержит только тенденцию. Если наиболее высоким оказался коэффициент автокорреляции порядка τ, ряд содержит циклические колебания с периодичностью в τ моментов времени. Если ни один из коэффициентов автокорреляции не является значимым, можно сделать одно из двух предположений относительно структуры этого ряда: либо ряд не содержит тенденции и циклических колебаний и имеет структуру, сходную со структурой ряда, изображенного на рис. 5.1 в), либо ряд содержит сильную нелинейную тенденцию, для выявления которой нужно провести дополнительный анализ. Поэтому коэффициент автокорреляции уровней и автокорреляционную функцию целесообразно использовать для выявления во временном ряде наличия или отсутствия трендовой компоненты (T) и циклической (сезонной) компоненты (S).

Одним из наиболее распространенных способов моделирования тенденции временного ряда является построение аналитической функции, характеризующей зависимость уровней ряда от времени, или тренда. Этот способ называют аналитическим выравниванием временного ряда.

Поскольку зависимость от времени может принимать разные формы, для ее формализации можно использовать различные виды функций. Для построения трендов чаще всего применяются следующие функции:

• линейный тоекд:

• гипербола:  = a + b/t;,

= a + b/t;,

• экспоненциальный тренд:  = еа + bt1;

= еа + bt1;

• тренд в форме степенной функции

• парабола второго и более высоких порядков

Параметры каждого из перечисленных выше трендов можно определить обычным МНК, используя в качестве независимой переменной время t=1,2,..., n, а в качестве зависимой переменной - фактические уровни временного ряда yt . Для нелинейных трендов предварительно проводят стандартную процедуру их линеаризации.

Дата добавления: 2015-08-01; просмотров: 1695;