Бюджет розвитку місцевих бюджетів є складовою спеціального фонду місцевих бюджетів.

Величина перевищення видатків місцевого бюджету над його постійними доходами становить дефіцит місцевого бюджету. За статтею 72 Бюджетного кодексу:

— бюджет АРК та місцеві бюджети можуть прийматися здефіцитом виключно у частині дефіциту бюджету розвитку;

— дефіцит бюджету АРК та місцевих бюджетів покривається за рахунок запозичень;

— затвердження обласних, районних, районних у містах,сільських та селищних бюджетів з дефіцитом не допускається.

Законодавством України визначено, що основу місцевого самоврядування становить комунальна власність. Управління комунальною власністю здійснюється від імені населення адміністративно-територіальних одиниць відповідними місцевими радами народних депутатів та уповноваженими ними іншими органами місцевого самоврядування. До комунальної власності було віднесено майно, що передавалось безоплатно колишніми СРСР і Українською РСР, іншими суб'єктами, а також майно, що набувається місцевими радами народних депутатів за рахунок коштів бюджетів місцевого самоврядування, а також позабюджетних, цільових, валютних фондів та інших ресурсів.

Згідно зі ст. 31 Закону України "Про власність" комунальну власність як власність адміністративно-територіальних одиниць поряд із загальнодержавною (республіканською) власністю віднесено до державної власності.

У бюджетній системі України обов'язково виникають взаємовідносини між різними бюджетами, яким притаманні великі за обсягами зустрічні потоки бюджетних коштів. Підставою для міжбюджетних відносин є визначені законодавством держави:

— розподіл повноважень між державною виконавчою владою та органами місцевого самоврядування;

— гарантія з боку держави щодо фінансування повноважень, наданих органам місцевого самоврядування;

— розмежування доходів і видатків між ланками бюджетної системи;

— підтримка "бідних" у фінансовому розумінні територій і відповідних бюджетів;

— вилучення коштів у відносно "багатих" у фінансовому розумінні територій і відповідних бюджетів;

— різні форми взаємовідносин, що виникають у процесі виконання бюджетів (векселі, взаємозаліки, бюджетні позикитощо).

Розмежування доходів, проведене на єдиних засадах для бюджетів відповідного рівня, не дає змоги збалансувати абсолютно всі бюджети. Причиною цього є значні відмінності у формуванні доходів та у складі й обсягах видатків бюджетів територіальних утворень, які мають об'єктивний характер і спричинені:

— різноманітністю природнокліматичних умов;

— різним екологічним станом територій;

— особливостями розташування населених пунктів, зокрема адміністративних центрів;

— насиченістю шляхами сполучення;

— кількістю населення, його віковим складом;

— економічним розвитком народного господарства та йогоспеціалізацією;

— станом соціальної та побутової інфраструктури тощо.

Вплив цих та багатьох інших факторів визначає різну вартість послуг, які надають місцеві органи в розрізі адміністративно-територіальних одиниць; різний податковий потенціал, який безпосередньо впливає на формування дохідної бази місцевих бюджетів; неоднакову потребу в коштах, що спрямовуються на підтримку соціально не захищених верств населення, утримання об'єктів соціально-культурної сфери тощо.

Остаточно збалансувати бюджети одного рівня лише розмежуванням їхніх доходів і видатків неможливо. Це досягається за допомогою перерозподільних процесів у межах бюджетної системи.

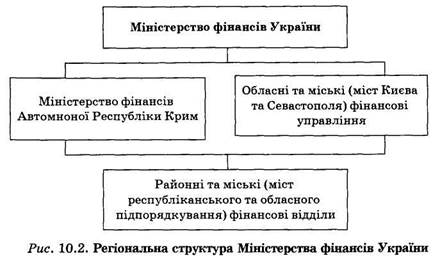

Центральне місце в управлінні фінансами в Україні посідає Міністерство фінансів. Саме на нього покладено завдання загального керівництва всією фінансовою системою країни.

Міністерство фінансів України має розгалужену регіональну структуру: Міністерство фінансів АРК і обласні та міські (міст Києва та Севастополя) фінансові управління; районні та міські (міст республіканського та обласного підпорядкування) фінансові відділи (рис. 10.2).

Розмежування повноважень і функцій між органами Міністерства фінансів здійснюється за регіональним принципом. Так, Міністерство фінансів АРК складає і виконує республіканський бюджет, обласні фінансові управління — обласні бюджети, районні й міські фінансові відділи — районні й міські бюджети.

Крім того, місцеві фінансові органи виконують такі функції:

— забезпечують втілення в життя державної фінансової політики;

— аналізують показники розвитку економіки відповідного району та галузей народного господарства;

— сприяють збільшенню доходів бюджету;

— розробляють проекти зведених балансів фінансових ресурсів для відповідних територій;

— координують діяльність учасників бюджетного процесу з питань виконання бюджету;

— ведуть облік і складають звіти про виконання бюджету;

— готують інформаційні матеріали, доповіді органам місцевої влади про хід і підсумки виконання бюджету;

— вирішують питання про відстрочення платежів;

— вносять пропозиції про надання пільг з податків і платежів до бюджетів відповідних рівнів за висновками податкових інспекцій.

Регіональні фінансові органи мають систему подвійного підпорядкування. Вертикально вони підпорядковані відповідному фінансовому органу (наприклад, районні фінансові відділи — обласному фінансовому управлінню). Горизонтально фінансові органи підпорядковані місцевим органам управління, тобто входять до складу відповідних державних адміністрацій.

Державна контрольно-ревізійна служба спеціалізується на здійсненні фінансового контролю. По-перше, вона здійснює ревізії фінансових органів з питань складання і виконання бюджету. По-друге, вона є органом державного контролю за ефективним і цільовим використанням бюджетних асигнувань безпосередньо у розпорядників бюджетних коштів. По-третє, контрольно-ревізійна служба проводить ревізії фінансово-господарської діяльності підприємств і організацій державного сектору. Контрольно-ревізійна служба має регіональну структуру аналогічну структурі Міністерства фінансів.

Державне казначейство створено з метою забезпечення повного і своєчасного виконання державного бюджету. Казначейство має таку саму регіональну структуру, як і Міністерство фінансів.

Державна податкова адміністрація організовує справляння податків та контроль за дотриманням податкового законодавства.

Вищою її ланкою є Головна державна податкова адміністрація. Вона розробляє проекти податкового законодавства й організовує податкову роботу та діяльність податкових органів у країні. Регіональними органами є податкова адміністрація в АРК, областях, містах Києві та Севастополі та податкові інспекції в районах і містах обласного підпорядкування. Податкові адміністрації в областях і містах з районним поділом виконують організаційні та консультаційні функції. Безпосередньо податкову роботу ведуть податкові інспекції в районах і містах (без районного поділу). Вони здійснюють облік усіх платників, що перебувають на цій території і контролюють їх розрахунки з бюджетом.

Аудиторські фірми проводять перевірки фінансово-господарської діяльності суб'єктів господарювання і надають свої висновки стосовно законності й правильності здійснення фінансових операцій, відповідності ведення бухгалтерського обліку встановленим вимогам, достовірності фінансової звітності.

Органи місцевого самоврядування можуть утворювати цільові (в тому числі валютні) фонди. Ці фонди включають у спеціальний фонд місцевих бюджетів.

Джерелами формування цільових фондів місцевих бюджетів є:

— залучення коштів населення — добровільні внески і пожертвування для проведення соціально-культурних заходів абобудівництва шкіл, лікарень тощо;

— доходи від місцевих позик, грошово-речових лотерей та

аукціонів;

— відрахування за твердо встановленими нормативами із

загальнодержавних цільових фондів.

Дата добавления: 2015-07-24; просмотров: 1669;