Місцеві бюджети, їх доходи і видатки

Місцеві бюджети — це фонди фінансових ресурсів, що мобілізуються й витрачаються на відповідній території.

Система місцевих бюджетів є в усіх країнах світу. Проте її розвиток і функції зумовлені низкою національних, політичних, економічних та інших факторів. Найбільший вплив мають економічні та політичні фактори.

При дослідженні проблеми місцевих бюджетів їх треба розглядати у двох аспектах. По-перше, як організаційну форму мобілізації частини фінансових ресурсів у розпорядження місцевих органів самоврядування. По-друге, як систему фінансових відносин, що складаються між:

— місцевими бюджетами й господарськими структурами,що функціонують на цій території;

— бюджетами й населенням цієї території;

— бюджетами різних рівнів із перерозподілу фінансовихресурсів;

— місцевими і державним бюджетами.

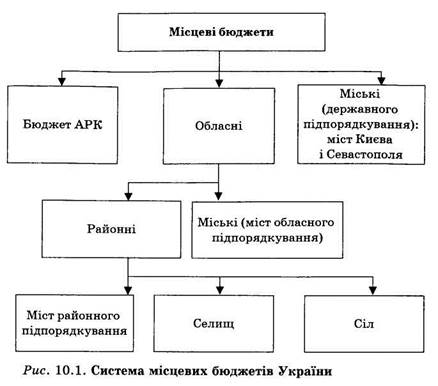

До місцевих належать обласні, районні, міські, селищні та сільські бюджети (рис. 10.1). Це фонди фінансових ресурсів, що перебувають у розпорядженні місцевих рад народних депутатів та органів місцевого й регіонального самоврядування. Усього місцевих бюджетів в Україні близько 12 тис.

Проте місцевий бюджет — це тільки частина фінансових ресурсів, необхідних для фінансування всіх функцій і завдань, які виконують органи місцевого самоврядування.

Звичайно, потребує вирішення питання зміцнення дохідної бази місцевих бюджетів за рахунок податкових надходжень. Ці проблеми потребують серйозної наукової розробки, вивчення досвіду зарубіжних країн і нагального розв'язання.

Самостійність місцевих бюджетів гарантується власними та закріпленими за ними на стабільній основі загальнодержавними доходами, а також правом самостійно визначати напрями використання коштів місцевих бюджетів.

Мінімальні розміри місцевих бюджетів визначаються на основі нормативів бюджетної забезпеченості на одного жителя з урахуванням економічного, соціального, природного стану відповідних територій, виходячи з рівня мінімальних соціальних потреб, установлених законодавством.

Місцевий бюджет може складатися із загального й спеціального фондів.

Загальний фонд включає надходження з поточного або реєстраційного рахунку фінансового органу на поточний або реєстраційний рахунок установи платіжним дорученням, в якому вказуються суми засобів, виділених на видатки установи в розрізі кодів економічної класифікації.

Спеціальний фонд має формуватися з конкретно визначених джерел надходжень і використовуватися на фінансування конкретно визначених цілей.

Місцевий бюджет поділяється на поточний (адміністративний) бюджет і бюджет розвитку (капітальний або інвестиційний).

Фінансовою основою місцевого самоврядування є доходи місцевих бюджетів. Держава бере участь у формуванні доходів бюджетів місцевого самоврядування, фінансово підтримує місцеве самоврядування.

Наявність видатків є причиною утворення доходів. Доходи місцевих органів влади можна класифікувати за їхніми джерелами та за економічною природою.

За джерелами доходи місцевих органів влади поділяють на податкові доходи, неподаткові доходи (платежі, доходи від майна, що належить місцевій владі, та від господарської діяльності підприємств комунальної власності, залучені місцевими органами влади на ринку позичкового капіталу), а також трансферти від центральної влади та органів влади вищого територіального рівня.

За економічною природоюдоходи місцевих органів влади поділяють на власні, закріплені і регульовані.

Власні доходи— це доходи, що мобілізуються місцевою владою самостійно на основі власних рішень і за рахунок джерел, визначених місцевим органом влади. До власних доходів належать місцеві податки і збори, доходи від майна, що належить місцевій владі, та від господарської діяльності комунальних підприємств, комунальні платежі, а також доходи за рахунок комунальних кредитів та позик.

Органи місцевого самоврядування мають право встановлювати два місцевих податки і кілька місцевих зборів (податок з реклами та комунальний; збори: готельний, на припарковування транспорту, ринковий, на видачу ордера на квартиру, з власників собак, курортний, за участь у бігах на іподромі, на місцеву символіку).

Перелік закріплених доходів визначено законодавством про місцеве самоврядування та про бюджетну систему.

Закріплені доходи — це одна з форм доходів, переданих місцевим органам влади на стабільній, довгостроковій основі.

Регульовані доходи — це також одна з форм доходів, що передаються центральною владою місцевим органам влади або з бюджетів територій вищого адміністративного рівня до бюджетів територій нижчого адміністративного рівня. Порядок передачі та розміри регульованих доходів в Україні щороку встановлюються в законі про державний бюджет, а також їх визначено Законом "Про бюджетну систему" в редакції 1995 р. Порядок регулювання доходів місцевих бюджетів визначається також рішеннями органів влади вищого територіального рівня щодо органів влади нижчого територіального рівня.

Власні та закріплені доходи є основою самостійності місцевих бюджетів.

Важливими способами формування доходів місцевих органів влади є комунальні платежі, доходи від комунального майна та землі, доходи від діяльності комунальних підприємств, залучення кредитних ресурсів і мобілізація коштів за рахунок комунальних позик. Велику роль відіграють дотації та інші трансферти.

У дохідній частині місцевого бюджету окремо виділяють доходи, необхідні для виконання власних повноважень, і доходи, необхідні для виконання делегованих законом повноважень органів виконавчої влади.

Структура доходів місцевих бюджетів: міжбюджетні трансферти, власні доходи, закріплені законодавством на довгостроковій основі, та регулюючі доходи.

Згідно зі статтею 143 Конституції України встановлено, що власних доходів в обласних і районних бюджетах немає, а є в основному закріплені або залучені, якщо фінансується спільна програма. До цих бюджетів не включають як закріплені доходи надходження від комунальної власності.

Міжбюджетні трансферти — кошти, які безоплатно і безповоротно передаються з одного бюджету до іншого. Основними формами надання міжбюджетних трансфертів за Бюджетним кодексом є дотація вирівнювання та субвенції.

Дотація вирівнювання (субсидія) — міжбюджетний трансферт на вирівнювання дохідної спроможності відповідного бюджету.

Субвенція — цільовий міжбюджетний трансферт, призначений на певну мету в порядку, визначеному тим органом, який її надав.

Обсяг міжбюджетних трансфертів затверджує Верховна Рада України в законі про Державний бюджет України на відповідний рік.

Місцеві запозичення — операції, пов'язані з отриманням коштів на умовах повернення, платності та строковості, в результаті яких з'являються зобов'язання перед бюджетом, і операції, пов'язані з поверненням цих коштів до бюджету.

Запозичення до місцевих бюджетів можуть здійснюватися лише до бюджету розвитку або для покриття тимчасових касових розривів під час виконання загального фонду місцевого бюджету протягом бюджетного року.

Тимчасовий касовий розрив — незбіг у часі фінансування видатків з надходженням доходів.

Місцеві запозичення виникають у таких випадках:

— запозичення (позики) з бюджетів вищого рівня;

— запозичення в комерційних банках;

— бюджетні гарантії під запозичення комерційних структур, у тому числі на потребу бюджетної сфери (будівництвошкіл, лікарень тощо);

— випуск муніципальних позик.

Дуже часто такі запозичення перетворюються в непряму форму дотації місцевих бюджетів, оскільки пролонговуються або взагалі списуються.

Відсутність широкої практики залучення кредитів для фінансування бюджетних потреб місцевою владою зумовлено високими реальними процентними ставками, що призводить до значного додаткового бюджетного навантаження.

Місцеві органи влади можуть проводити цільові муніципальні позики під конкретні заходи, в яких зацікавлена територіальна громада (будівництво доріг тощо). За строками погашення позики поділяють на коротко- (до 5 років) і довгострокові (понад 5 років) позики. Держава не несе відповідальності за зобов'язаннями за запозиченнями місцевих бюджетів.

Видатки на обслуговування боргу місцевих бюджетів здійснюють за рахунок коштів загального фонду бюджету в межах 10 % його обсягів протягом будь-якого бюджетного періоду, коли планується обслуговування. Якщо у процесі погашення основної суми боргу та платежів з його обслуговування має місце порушення договору між кредитором і позичальником з вини останнього, відповідна рада не має права здійснювати нові запозичення протягом п'яти наступних років.

Головним елементом фінансів місцевих органів влади є видатки. Видатки є точним відображенням функцій та завдань, що покладаються на місцеву владу. Видатки місцевих бюджетів — це економічні відносини, які виникають у зв'язку з фінансуванням власних і делегованих повноважень місцевих органів влади.

Видатки місцевих органів влади залежно від їхніх завдань у більшості країн поділяють на декілька функціональних видів: обов'язкові, факультативні та на фінансування делегованих повноважень. Обов'язкові видатки це — видатки, спрямовані на виконання обов'язкових завдань, які покладаються на органи місцевої влади з метою забезпечення певних стандартів послуг у масштабах всієї країни, а також видатки, пов'язані з їхніми борговими зобов'язаннями за кредитами та позиками.

Факультативні видатки — це видатки, що здійснюються для реалізації завдань у межах власної компетенції, а також так званих добровільних та факультативних обов'язків. Ще один вид видатків — видатки для реалізації делегованих (доручених) центральною владою завдань.

Крім функціонального поділу, є поділ видатків відповідно до їхнього економічного призначення: поточні, або адміністративні, і капітальні, або інвестиційні.

Поточний бюджет використовується для виконання як власних, так і делегованих повноважень.

Кошти поточного бюджету спрямовують на фінансування установ і закладів виробничої і соціальної інфраструктури, що утримуються за рахунок бюджетних асигнувань, а також на фінансування заходів щодо соціального захисту населення.

Кошти бюджету розвитку спрямовують на реалізацію програм соціально-економічного розвитку відповідної території, пов'язаних зі здійсненням інвестиційної та інноваційної діяльності, а також на фінансування субвенцій та інших видатків, пов'язаних з розширеним відтворенням.

Поділ місцевих бюджетів на поточний бюджет і бюджет розвитку визначає порядок фінансування за умов наявності дефіциту бюджету у зв'язку з недовиконанням доходів бюджету. У такому разі у першу чергу фінансують видатки, включені в поточний бюджет.

Головна мета створення бюджету розвитку — фінансування програм соціально-економічного розвитку відповідної території, пов'язаних з розширеним відтворенням.

Надходження до бюджету розвитку місцевих бюджетів включають:

1) кошти від відчуження майна, яке перебуває у комунальній власності, в тому числі від продажу земельних ділянок несільськогосподарського призначення;

2) надходження дивідендів, нарахованих на акції (частки,паї) господарських товариств, що є у власності відповідноїтериторіальної громади;

3) кошти, які передаються з іншої частини місцевого бюджету за рішенням відповідної ради;

4) запозичення, здійснені у порядку, визначеному Бюджетним кодексом та іншими законами України;

5) субвенції з інших бюджетів на виконання інвестиційнихпроектів.

До витрат бюджету розвитку місцевих бюджетів належать:

1) погашення основної суми боргу відповідно АРК та місцевого самоврядування;

2) капітальні вкладення;

3) внески органів влади АРК та органів місцевого самоврядування у статутні фонди суб'єктів підприємницької діяльності.

Дата добавления: 2015-07-24; просмотров: 4482;