Грошові фонди та фінансові ресурси підприємств

Незалежно від сфери функціонування суб'єкта господарювання його фінансово-господарська діяльність пов'язана з формуванням, розподілом і використанням фінансових ресурсів.

Під фінансовими ресурсамислід розуміти грошові кошти, які перебувають у розпорядженні підприємства та беруть участь у процесі відтворення. До фінансових ресурсів належать грошові фонди та частина грошових коштів, яка використовується підприємством у нефондовій формі.

Залежно від власності фінансові ресурси можуть бути власними та позичковими. Власні фінансові ресурси — це ресурси, які належать підприємству й утворюються внаслідок фінансово-господарської діяльності підприємства. До них належать: статутний фонд, амортизаційний фонд, валовий дохід і прибуток. Позичкові фінансові ресурси — це ресурси, що перебувають тимчасово в розпорядженні підприємства і можуть бути використані для досягнення статутних цілей. До таких ресурсів належать отримані кредити, мобілізовані на фінансовому ринку кошти.

Грошові фонди — це частина грошових коштів, які мають цільове спрямування.

Важливим аспектом фінансової діяльності підприємств є формування та використання різних грошових фондів, через які здійснюється процес розширеного відтворення, фінансування науково-технічних розробок, освоєння та впровадження нової техніки і технологій, економічне стимулювання тощо. До грошових фондів належать: статутний капітал (фонд), резервний фонд, фонд розвитку виробництва, фонд оплати праці, амортизаційний фонд, фонд для виплати дивідендів, валютний фонд та інші фонди, передбачені статутом підприємства.

Формування грошових фондів підприємства починається з моменту його організації. Підприємство відповідно до чинного законодавства утворює статутний капітал.

Статутний капітал — основне первісне джерело власних коштів підприємства. Статутний капітал становить сукупність коштів засновників, необхідну для функціонування підприємства, які вкладені в активи, а також майнових прав, що мають грошову оцінку.

Порядок і джерела формування статутних фондів залежать від типу підприємства і форми власності. Розміри статутного фонду характеризують розмір коштів, які були інвестовані у фінансово-господарську діяльність.

На основі статутного капіталу формується основний і оборотний капітал, що перебувають у процесі безперервного руху, набуваючи різноманітних форм залежно від стадії кругообігу. Поділ капіталу на основний і оборотний пов'язаний з характером їх кругообігу і формою участі у створенні готової продукції. Резервний фонд утворюється на підприємстві за рахунок відрахувань від прибутку, використовується для покриття збитків, подолання тимчасових фінансових ускладнень (не менш як 25 % статутного фонду і не менш як 5 % від розміру прибутку).

Амортизаційний фонд утворюється в процесі використання основних засобів і нематеріальних активів за рахунок амортизаційних відрахувань, використовується для їх відтворення. Фонд розвитку концентрує кошти, які використовуються для розвитку виробництва.

Валютний фонд формується на підприємствах, які одержують виручку у валюті від експортних операцій або купують валюту для імпортних операцій.

Фонд оплати праці формується на підприємстві для грошових виплат працівникам за виконану роботу згідно з трудовим договором.

Фонд виплати дивідендів утворюється на акціонерних підприємствах один раз на рік для виплати акціонерам дивідендів за акціями.

Окрім постійних грошових фондів на підприємствах можуть утворюватися оперативні тимчасові фонди.

Кошти підприємства використовуються не тільки у фондовій формі. Так, використання підприємством коштів для виконання фінансових зобов'язань перед бюджетом та позабюджетними фондами, банками, страховими організаціями здійснюється у нефондовій формі. У нефондовій формі підприємства також одержують дотації та субсидії, спонсорські внески, банківські кредити.

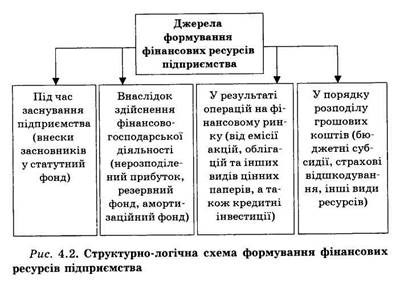

Підприємство використовує різні джерела формування фінансових ресурсів. Фінансові ресурси підприємства формуються: — під час заснування підприємства (внески засновників у статутний фонд);

— внаслідок здійснення фінансово-господарської діяльності(нерозподілений прибуток, амортизаційний фонд, резервнийфонд);

— у результаті операцій на фінансовому ринку (додатковийкапітал, позичковий капітал);

— у порядку перерозподілу грошових коштів (бюджетнісубсидії, страхові відшкодування, інші види ресурсів).

Структурно-логічну схему формування фінансових ресурсів підприємства представлено на рис. 4.2.

Перехід до господарювання в ринкових умовах потребує нових підходів до формування фінансових ресурсів підприємств. Так, сьогодні важливе місце в джерелах фінансових ресурсів належить внескам фізичних і юридичних осіб. Водночас скорочуються розміри бюджетних і відомчих субсидій. Збільшується значення прибутку, амортизаційних відрахувань та позичкових коштів.

У процесі формування фінансових ресурсів підприємств важливу роль відіграє визначення оптимальної структури їхніх джерел.

Наявність фінансових ресурсів, їх ефективне використання визначають фінансове благополуччя підприємства, його платоспроможність, ліквідність, фінансову стійкість.

Все це змушує підприємства виявляти ініціативу, винахідливість, нести відповідальність за результати власної фінансово-господарської діяльності.

Дата добавления: 2015-07-24; просмотров: 1855;