Класифікація рахунків бухгалтерського обліку в банках

Існує ряд класифікацій рахунків бухгалтерського обліку за окремими критеріями, які в цілому дають повну характеристику такого важливого елементу системи обліку, як рахунок.

Рахунки бухгалтерського обліку за місцем їх відображення в балансі поділяються на балансові й позабалансові.

За балансовими рахунками відображається стан засобів і джерел їх утворення.

Позабалансові рахунки використовуються для обліку операцій, не відображених у балансі.

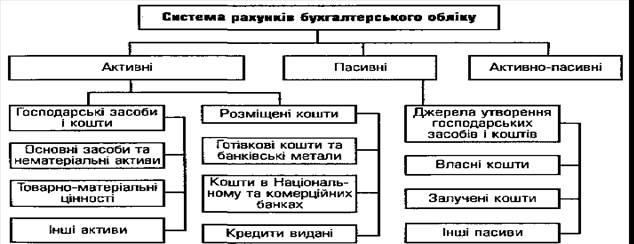

За економічним змістом об'єктів обліку рахунки бухгалтерського обліку поділяють на активні, пасивні та активно пасивні.

Активні рахунки призначені для обліку розміщення коштів та господарських засобів, а пасивні – для обліку джерел утворення господарських засобів і коштів.

Рис. 1. Класифікація рахунків бухгалтерського обліку за економічним змістом

Певна частина рахунків є активно пасивними, що пояснюється економічним змістом об'єктів обліку, що відображаються за вказаними рахунками. До таких рахунків належать технічні, транзитні рахунки, окремі рахунки доходів і витрат банку, контррахунки. Згідно з принципом окремого відображення активів і пасивів активнопасивні рахунки слід розглядати як виняток. За активно пасивним рахунком сальдо може бути дебетове, кредитове або розгорнуте (і дебетове, і кредитове).

За призначенням і структурою банківські рахунки переділяються на основні, регулюючі й операційні

Рис. 2 Класифікація рахунків бухгалтерського обліку за призначенням і структурою

Основні рахунки призначені для обліку господарських засобів і джерел їх утворення. Для регулювання (уточнення) оцінки господарських засобів і джерел їх утворення, відображених за основними рахунками, використовують регулюючі рахунки. Вони, своєю чергою, поділяються на контрактивні й контр пасивні.

Контрактивні рахунки призначені для регулювання оцінки окремих основних активних рахунків, тому самі є пасивними. За їхнім кредитом відображають збільшення сум, які підлягають вирахуванню з залишку основного активного рахунка, а за дебетом зменшення цих сум. Сальдо такого рахунку показує остаточну суму, яка підлягає вирахуванню із залишку основного активного рахунка. До контрактивних рахунків належать, зокрема, такі: «Знос основних засобів», «Знос інших нематеріальних активів», «Резерв під знецінення цінних паперів у портфелі банку на інвестиції» тощо. Сальдо контр активного рахунку показується в активі балансу банку зі знаком «мінус» і таким чином зменшує оцінку об'єкта обліку, відображеного за основним активним рахунком (або групою рахунків).

Контрпасивні рахунки призначені для регулювання оцінки основних пасивних рахунків, тому самі є активними. Вони слугують для регулювання (зменшення) оцінки джерел коштів, що обліковуються за основними пасивними рахунками. За дебетом контр пасивного рахунку відображається збільшення сум, що підлягають вирахуванню із сальдо основного пасивного рахунку, за кредитом – зменшення таких сум. Дебетове сальдо контр пасивного рахунку показує остаточну суму, на яку повинна бути зменшена оцінка об'єкта обліку, відображеного за основним пасивним рахунком. Прикладами контр пасивних рахунків є такі: «Неамортизований дисконт за цінними паперами власного боргу, емітованими банком», «Неамортизований дисконт за кредитами, отриманими від міжнародних та інших фінансових організацій» тощо. Залишок контрпасивного рахунку відображається в пасиві балансу банку зі знаком «мінус», зменшуючи в такий спосіб оцінку об'єкта обліку за основним пасивним рахунком або групою рахунків.

Операційні рахунки використовують для відображення та контролю доходів, витрат і фінансових результатів діяльності банку. До них належать усі рахунки доходів і витрат банку, доходів і витрат майбутніх періодів, рахунки фінансових результатів тощо.

План рахунків бухгалтерського обліку банків України і принципи його побудови.

План рахунків банківських установ – систематизований перелік рахунків бухгалтерського обліку, що використовується для детальної та повної реєстрації всіх банківських операцій.

Він призначений для відображення бухгалтерської інформації та є складовою національної системи бухгалтерського обліку.

План рахунків бухгалтерського обліку банків України можна переділити на три логічні частини – балансову, частину доходів і витрат, позабалансову

Балансова частина містить перші п'ять класів Плану рахунків. На підставі цих класів складають балансовий звіт банку.

Частина доходів і витрат об'єднує класи доходів і витрат. На їх підставі складають звіт про фінансові результати діяльності банку.

Позабалансова частина містить позабалансові рахунки. У цій частині ведеться облік позабалансових вимог і зобов'язань банку, списаної заборгованості, активів клієнтів на зберіганні, інших засобів, цінностей і документів.

Усі частини Плану рахунків перебувають у тісному логічному зв’язку.

План рахунків побудовано за ієрархічним принципом. Кожна з чотирьох цифр номера балансового рахунка означає рівень ієрархії. Отже, перша цифра визначає клас рахунка, перша і друга – розділ, перша, друга й третя – групу, перша, друга, третя і четверта номер рахунка. Такий підхід дає змогу виконувати групування нарізних рівнях ієрархії та легко складати звіти різних форм.

Рахунки балансової частини Плану рахунків згруповано за видами операцій банку – казначейські та міжбанківські операції, операції з клієнтами, операції з цінними паперами, довгострокові вкладення, основні засоби та нематеріальні активи, капітал банку. Активи та зобов'язання в балансовій частині Плану рахунків подано за ознакою зниження ліквідності (активи) та збільшення часу, необхідного для повернення боргів (пасиви).

Дата добавления: 2015-08-26; просмотров: 3124;