Банківська документація та документування банківських операцій.

Банківський документ – письмове розпорядження господарської організації чи банку, що містить необхідну і достатню інформацію для здійснення банківських операцій, підтверджує їх законність і служить основою для відображення операцій у бухгалтерському обліку.

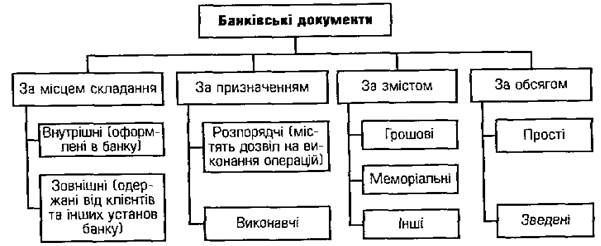

Банківські документи класифікують за такими ознаками

Усі документи, на підставі яких здійснюються операції містять необхідні дані, що характеризують ці операції. Дані, які складають елементи документа, називаються реквізитами.

Обов'язковими реквізитами банківських документів є:

• назва документа;

• номер та дата складання документа;

• назва підприємства (банку), від імені якого складено документ;

• назва одержувача коштів;

• зміст операції;

• сума операцій (цифрами та прописом);

• номери рахунків за дебетом і кредитом;

• назви банків (одержувача та платника коштів), їхні номери за

МФО;

• підписи осіб, відповідальних за здійснення операцій та відтиск

печатки юридичної особи.

Реквізити в документах розміщено у відповідній послідовності: довідкові дані зліва, бухгалтерські й статистичні – справа. Таке розміщення реквізитів полегшує оброблення інформації.

Кількість примірників грошово розрахункових документів, що подають до банку клієнти, і тих, що їх банк оформляє самостійно, повинна бути достатньою для відображення операцій за всіма особовими рахунками, а також для додатків до витягів із особових рахунків.

Відповідальність за своєчасне складання первинних документів і регістрів бухгалтерського обліку, а також за правильність відображення операцій в облікових регістрах несуть особи, які складали і підписували ці документи (регістри).

Банки самостійно визначають порядок формування і зберігання первинних документів, облікових регістрів і звітів, забезпечують їх сувору схоронність.

Документообіг за банківськими операціями – це послідовне переміщення грошово розрахункових документів від моменту їх виписування або надходження ззовні до завершення операції за робочий день і передання у поточний архів.

Національний банк України надає комерційним банкам ліцензії на ведення банківських операцій лише тоді, коли в них є внутрішні документи, які регламентують діяльність, що за законом підлягає ліцензуванню.

Графіком документообігу визначено порядок переміщення документів між банком і клієнтами, між різними установами банків, кількість підрозділів, через які проходить кожен первинний документ, та виконавці, які беруть у цьому участь. Він регламентує максимальний час перебування документів у підрозділі, терміни, відведені для відображення інформації в обліку.

Рух документів залежить від специфіки тих або інших операцій, структури обліково-операційного апарату банку, автоматизації обліку тощо. Тому порядок проходження документів банк установлює самостійно з урахуванням вимог НБУ до окремих операцій. При цьому банки дотримуються таких основних правил:

• кожен документ підлягає попередньому контролю;

• документи щодо безготівкових розрахунків спершу проводять за дебетом рахунків платників і лише потім – за кредитом рахунків одержувачів;

• прибуткові касові документи служать підставою для відображення операцій в обліку тільки після того, як гроші отримано касою банку, а видаткові – направляють у касу для оплати тільки після відображення видаткових касових операцій за рахунками бухгалтерського обліку.

Дата добавления: 2015-08-26; просмотров: 2476;