Подход «MR – MC» («предельная выручка – предельные издержки»).

Предельная выручка (MR – marginal revenue) – это добавочный доход, приносимый выпуском (продажей) дополнительной, последней единицы продукции.

Она рассчитывается следующим образом:

Важным замечанием является то, что на рынке совершенной конкуренции предельная выручка фирмы всегда равна цене, так как каждая единица продукции реализуется по заданной цене:

|

В соответствии с предельным подходом, фирма на каждом объеме выпуска Q должна сравнить предельные издержки MC и предельную выручку MR, и на основе этого соотношения найти оптимальный объем выпуска Q*.

Запишем возможные варианты этого соотношения схематично:

1. MR > MC → произ-во добавочной единицы прибыльно (МП – предельная прибыль > 0 → есть стимулы к расширению производства

1. MR > MC → произ-во добавочной единицы прибыльно (МП – предельная прибыль > 0 → есть стимулы к расширению производства

2. MR < MC → произ-во добавочной единицы убыточно (МП < 0 → расширение производства невозможно

3. MR = MC → условие максимизации прибыли, когда отсутствуют стимулы к расширению произ-ва (МП = 0) → оптимальный объем выпуска Q* найден

Таким образом, для рынка совершенной конкуренции условием максимизации прибыли является соотношение MR = MC = P , так как предельная выручка признается равной цене.

Таким образом, для рынка совершенной конкуренции условием максимизации прибыли является соотношение MR = MC = P , так как предельная выручка признается равной цене.

Отметим, что не всегда можно подобрать такой объем выпуска, при котором будет наблюдаться именно равенство между MR и МС, так как это является идеальным вариантом для максимизации прибыли. В тех случаях, когда не представляется возможным достичь равенства, выбирают тот объем выпуска, при котором разница между MR и МС будет минимальной и обязательно положительной, то есть:

MR > MC и

MR > MC и

MR – MC → min

Использование второго подхода позволяет не только определить оптимальный объем выпуска, но и определить величину максимально возможной прибыли:

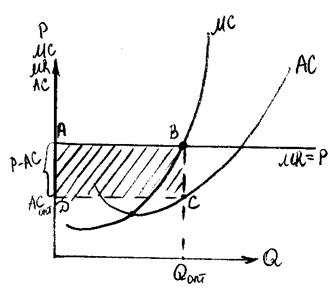

Графически максимально возможная прибыль находится следующим образом (рис. 42):

Рис. 42. Максимизация прибыли на рынке совершенной конкуренции

Оптимальный объем выпуска соответствует точки пересечения кривой MC и линии MR. Величина максимальной прибыли равна площади прямоугольника ABCD.

Дата добавления: 2015-04-05; просмотров: 1451;