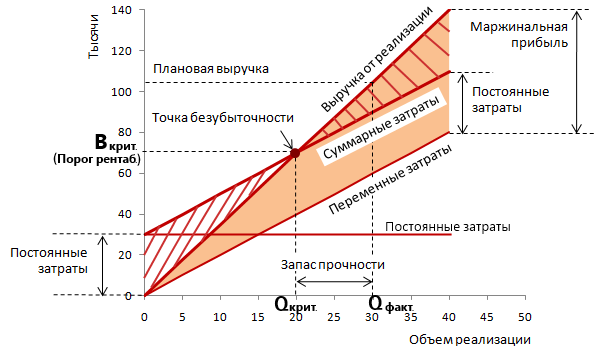

Точка безубыточности

Себестоимость

Эффект производственного рычага – эффект операционного рычага – операционный леверидж.

Операционный рычаг (производственный леверидж) – это потенциальная возможность влиять на прибыль компании, путем изменения структуры себестоимости и объема производства.

Эффект операционного рычага (ЭОР) заключается в том, что любое изменение выручки от продаж всегда ведет к более сильному изменению прибыли.

Темпы роста выручки и себестоимости не совпадают, т.к. в составе себестоимости выделяют постоянные и переменные затраты, следовательно темпы роста выручки и прибыли также не совпадают – прибыль растет более высокими темпами, чем выручка.

ЭОР показывает относительное изменение прибыли, при изменении выручки на 1%. Если ЭОР=2, то при изменении выручки на 1 %, прибыль изменится на 2%.

Чем больше доля постоянных затрат компании в структуре себестоимости, тем выше уровень операционного рычага, и следовательно, больше деловой (производственный) риск.

На практике ЭОР рассчитывается для конкретного объема производства и реализации продукции. По мере удаления выручки от точки безубыточности сила воздействия операционного рычага уменьшается, а запас финансовой прочности организации наоборот растет. Данная обратная связь связана с относительным уменьшением постоянных издержек предприятия.

(смотрите выше график безубыточности)

Запас финансовой прочностиэто разность между фактическим объемом выпуска и объемом выпуска в точке безубыточности.

Запас финансовой прочности показывает, на сколько можно уменьшить объемы реализации (или выручки), до того как будет достигнута точка безубыточности. Основная роль данного показателя в том что, он позволяет сохранить минимальный уровень прибыльности при снижении объемов продаж.

Эта величина показывает, на сколько процентов может снизиться объем продаж, чтобы предприятию удалось избежать убытка.

Операционный риск (производственный риск) связан с основной деятельностью организации и зависит от структуры активов в разрезе внеоборотных и оборотных, а также структуры расходов в разрезе переменных и постоянных.

При снижении объема продаж будет снижаться операционная прибыль, причем степень этого снижения, превышающая степень снижения объема продаж, будет определяться уровнем операционного риска.

Операционный риск является основным – главным для предприятия, поскольку он отражает специфику основной деятельности организации, определяющей рентабельность и стоимость бизнеса, и зависит от технологии производства и структуры активов организации. Операционный риск, риск потери прибыли, связанный с колебанием объема реализации, измеряется показателем уровня операционного рычага, который зависит от величины постоянных расходов. Чем выше удельный вес постоянных расходов и выше уровень операционного рычага, тем больше возможные колебания и выше уровень операционного риска. Необходимо отметить, что величина постоянных расходов зависит от структуры активов организации: чем больше внеоборотных, тем, при прочих равных условиях, больше постоянных расходов. Следовательно, капиталоемкое, высокотехнологичное производство будет характеризоваться более высоким уровнем операционного риска.

Дата добавления: 2015-05-21; просмотров: 1289;