Фонд социального страхования. Фонды обязательного медицинского страхования. Источники, порядок формирования и направления использования средств фонда

С 1 января 1991 года на основании Постановления Совета Министров РСФСР и Федерации независимых профсоюзов от 25 декабря 1990 года N 600/9-3 «О совершенствовании управления и порядка финансирования расходов на социальное страхование трудящихся РСФСР» был образован внебюджетный Фонд социального страхования Российской Федерации. С 1993 года Фонд становится финансово-кредитным учреждением при Правительстве Российской Федерации. Фонд социального страхования Российской Федерации является одним из государственных внебюджетных фондов, относящихся к единой бюджетной системе Российской Федерации. Бюджет Фонда, также как и других государственных внебюджетных фондов, не входит в состав консолидированного бюджета Российской Федерации и утверждается в форме самостоятельного федерального закона.

В рамках своей деятельности Фонд осуществляет финансовое обеспечение расходов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также исполнению возложенных на Фонд государственных функций.

С 1 января 2005 года на Фонд возложена задача по реализации федерального закона от 22.08.2004 N 122-ФЗ в части обеспечения граждан получателей социальных услуг путевками на санаторно-курортное лечение, а также их бесплатного проезда к месту лечения и обратно за счет средств федерального бюджета. Отделения Фонда созданы на территориях всех субъектов Российской Федерации.

Пособия фонда:

- пособие по беременности и родам,

- по временной нетрудоспособности,

- ежемесячное пособие по уходу за ребенком,

- единовременное пособие женщинам, вставшим на учет в женской консультации в ранние сроки беременности (до 12 недель),

- социальное пособие на погребение,

- единовременное пособие при рождении ребенка,

Источниками образования фонда являются:

· страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности в связи с материнством;

· страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессионального заболевания;

· недоимки, пени и штрафы по взносам в Фонд социального страхования РФ;

· доходы от размещения временно свободных средств Фонда социального страхования РФ;

· штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

· межбюджетные трансферты из федерального бюджета, передаваемые Фонду социального страхования РФ.

Взносы, перечисляемые в Фонд социального страхования РФ, начисляется по тарифу, размер которого устанавливается Федеральным законом (см. выше, табл. 1).

Система обязательного медицинского страхования создана с целью обеспечения конституционных прав граждан на получение бесплатной медицинской помощи, закрепленных в статье 41 Конституции Российской Федерации. Медицинское страхование является формой социальной защиты интересов населения в охране здоровья.

Важнейшим нормативным правовым актом, регулирующим обязательное медицинское страхование является Закон Российской Федерации «О медицинском страховании граждан в Российской Федерации», принятый в 1991 году. С этого момента было положено начало развитию новой отрасли здравоохранения – страховой медицине.

Фонд обязательного медицинского страхования– специальный фонд, который служит условием осуществления медицинского обслуживания населения, предусмотренного данным страхованием. Деятельность фонда регулируется Бюджетным кодексом Российской Федерации и федеральным законом «О медицинском страховании граждан в Российской Федерации», а также иными законодательными и нормативными актами.

Функции федерального фонда ОМС:

· осуществляет выравнивание финансовых условий деятельности территориальных фондов обязательного медицинского страхования;

· разрабатывает и в установленном порядке вносит предложения о размере взносов на обязательное медицинское страхование;

· осуществляет в соответствии с установленным порядком аккумулирование финансовых средств Федерального фонда ОМС;

· выделяет в установленном порядке средства территориальным фондам обязательного медицинского страхования, в том числе на безвозвратной и возвратной основе, для выполнения территориальных программ обязательного медицинского страхования;

· осуществляет совместно с территориальными фондами ОМС и органами Государственной налоговой службы Российской Федерации контроль за своевременным и полным перечислением страховых взносов (отчислений) в фонды обязательного медицинского страхования;

· осуществляет совместно с территориальными фондами ОМС контроль за рациональным использованием финансовых средств в системе обязательного медицинского страхования, в том числе путем проведения соответствующих ревизий и целевых проверок;

· осуществляет в пределах своей компетенции организационно-методическую деятельность по обеспечению функционирования системы обязательного медицинского страхования;

· вносит в установленном порядке предложения по совершенствованию законодательных и иных нормативных правовых актов по вопросам обязательного медицинского страхования;

· участвует в разработке базовой программы обязательного медицинского страхования граждан;

· осуществляет сбор и анализ информации, в том числе о финансовых средствах системы обязательного медицинского страхования, и представляет соответствующие материалы в Правительство Российской Федерации;

· организует в порядке, установленном Правительством Российской Федерации, подготовку специалистов для системы обязательного медицинского страхования;

· изучает и обобщает практику применения нормативных правовых актов по вопросам обязательного медицинского страхования;

· обеспечивает в порядке, установленном Правительством Российской Федерации, организацию научно-исследовательских работ в области обязательного медицинского страхования;

· участвует в порядке, установленном Правительством Российской Федерации, в международном сотрудничестве по вопросам обязательного медицинского страхования;

· ежегодно в установленном порядке представляет в Правительство Российской Федерации проекты федеральных законов об утверждении бюджета Федерального фонда обязательного медицинского страхования на соответствующий год и о его исполнении.

Финансовые средства Федерального фонда обязательного медицинского страхования (и его территориальных фондов) образуются за счет:

• страховых взносов на обязательное медицинское страхование по тарифу, установленному Федеральным законом «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»;

• недоимки, пени, штрафы по взносам в ФФОМС;

• доходы от размещения временно свободных средств ФФОМС;

• штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

• межбюджетные трансферты из федерального бюджета, передаваемые ФФОМС.

Использование средств фондов обязательного медицинского страхования:

• финансирование целевых программ по здравоохранению;

• международное сотрудничество по вопросам обязательного медицинского страхования;

• финансирование научных исследований в области медицины;

• развитие материально-технической базы здравоохранения;

• выравнивание уровней медицинского обслуживания в территориальном аспекте;

• оплата медикаментов;

• оказание медицинской помощи при массовых заболеваниях, стихийных бедствиях, катастрофах;

• содержание самого Фонда.

Страховые взносы на обязательное медицинское страхование неработающего населения уплачивают правительства субъектов Федерации и местная администрация за счет средств, предусматриваемых в бюджетах.

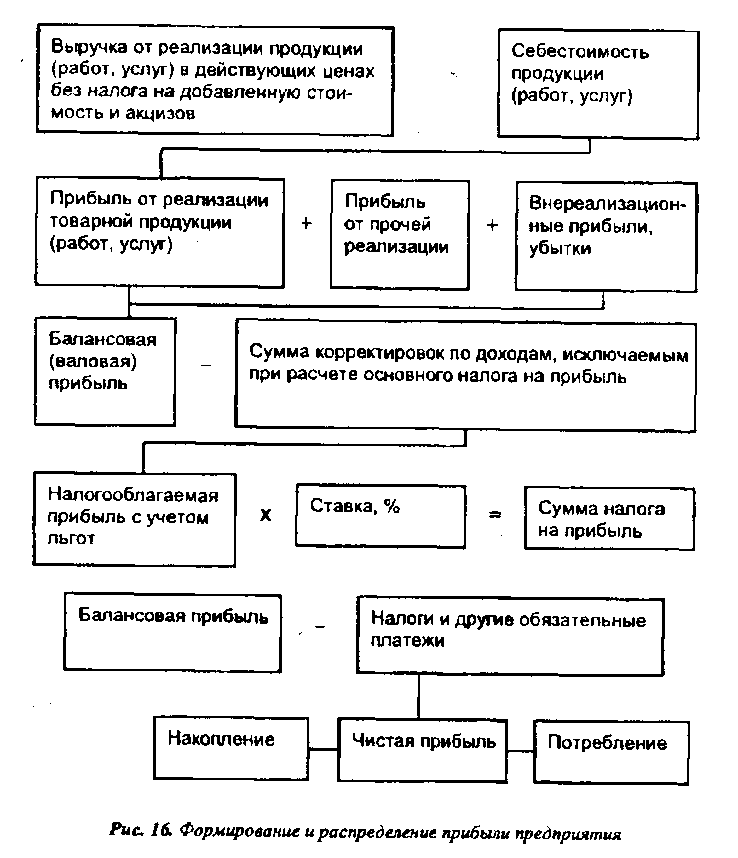

3. Экономическое содержание, функции и виды прибыли. Формирование и распределение прибыли предприятии. Факторы, определяющие величину прибыли. Рентабельность, показатели рентабельности

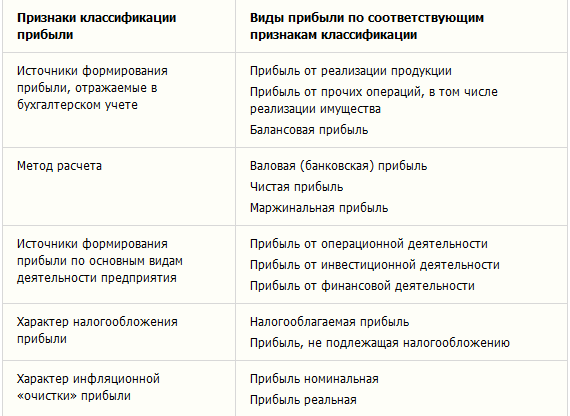

Виды форм прибыли организации (предприятия) по основным классификационным признакам:

Балансовая прибыль (убыток) - конечный финансовый результат, выявленный в отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса.

Валовая (банковская) прибыль - выраженный в денежной форме чистый доход на вложенный капитал. Она представляет собой разницу между нетто-выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные.

Чистая экономическая прибыль - это прибыль, остающаяся после вычитания всех расходов из общего дохода организации.

Маржинальная прибыль — это превышение выручки над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль.

Номинальная прибыль - это прибыль, обозначенная в финансовой отчетности, которая соответствует балансовой прибыли.

Реальная прибыль — это номинальная прибыль, скорректированная на инфляцию. Для определения реальной прибыли номинальная прибыль соотносится с индексом потребительских цен.

Нераспределенная прибыль представляет собой конечный финансовый результат отчетного периода за вычетом налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение договоров. По своему содержанию соответствует чистой прибыли.

Капитализированная прибыль - это прибыль, направленная на увеличение собственного капитала (активов) организации. Она является источником расширенного воспроизводства.

Нормальная прибыль - это среднерыночная прибыль, позволяющая сохранять позиции на рынке.

Одним из важнейших показателей деятельности предприятия является рентабельность.

Рентабельность - это обобщающий показатель, характеризующий качество работы промышленного предприятия, так как при всем значении массы получаемой прибыли наиболее полную качественную оценку производственно-хозяйственной деятельности предприятия дает величина рентабельности и ее изменение. Он представляет собой отношение прибыли к производственным фондам или к себестоимости продукции. Показатель рентабельности оценивает эффективность производства и расходов на него.

По методу исчисления в народном хозяйстве существует рентабельность предприятий Рпр. и рентабельность продукции Рпрод. Первый показатель определяется как отношение балансовой прибыли П к среднегодовой стоимости основных производственных фондов Фоп и оборотных средств Фоб:

Рпр = (П / (Фоп + Фоб)) х 100%

Второй показатель рентабельности выражается отношением балансовой прибыли П к себестоимости готовой продукции С:

Рпр = (П / С) х 100%

К внешним факторам относятся природные условия, государственное регулирование цен, тарифов, процентных ставок, налоговых ставок и льгот, штрафных санкций и др. Эти факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние на величину прибыли.

Внутренние факторы делятся на производственные и непроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и, в свою очередь, могут подразделяться на экстенсивные и интенсивные.

Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объемов средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и т.д.

Интенсивные факторы воздействуют на процесс получения прибыли через «качественные» изменения: повышение производительности оборудования и его качества, использование прогрессивных видов материалов и совершенствование технологий их обработки, ускорение оборачиваемости оборотных средств, повышение квалификации и производительности труда персонала, снижение трудоемкости и материалоемкости продукции, совершенствование организации труда и более эффективное использование финансовых ресурсов и др.

К внепроизводственным факторам относятся, например, снабженческо-сбытовая и природоохранная деятельность, социальные условия труд и быта и др.

При осуществлении финансово-хозяйственной деятельности предприятия все эти факторы находятся в тесной взаимозависимости. «Прямое» влияние на величину себестоимости продукции, а значит, и прибыли, связано с тем, насколько рационально и экономично расходуются материальные ресурсы - ведь доля материальных затрат в составе себестоимости обычно колеблется от 60 до 90%.

Дата добавления: 2015-05-21; просмотров: 1803;