Оценка стоимости земли

Экспертная денежная оценка земельного участка, соответственно действующего законодательства, осуществляется на основе следующих методических подходов:

· капитализация чистого операционного или рентного дохода (прямая и косвенная) от использования земельных участков;

· сопоставление цен продажи подобных земельных участков;

· учет затрат на земельные улучшения.

При проведении экспертной денежной оценки земельного участка используется такой методический подход, который обеспечивается наиболее полной информацией об объекте оценки.

1. Методический подход, базируется на капитализации чистого операционного или рентного дохода (фактического или ожидаемого) и предусматривает определение размера стоимости земельного участка от наиболее эффективного ее использования с учетом установленных отягощений и ограничений.

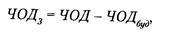

Чистый операционный доход - разность между прогнозируемой суммой поступлений от использования земельного участка и операционными затратами, связанными с получением валового дохода. Чистый операционный доход определяется на основе анализа рыночных ставок арендной платы на землю.

Рентный доход (земельная рента)- доход, который можно получить от земли как фактора производства в зависимости от качества и местоположения земельного участка. Он рассчитывается как разность между ожидаемым доходом от продукции, получаемой на земельном участке (фактической или условной), производственными затратами и прибылью производителя.

Для улучшенного земельного участка доход от земли определяется путем распределения общего дохода между ее физическими компонентами - землей и земельным улучшением.

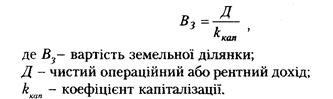

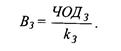

Прямая капитализация основывается на предположении о постоянности и неизменности денежного потока от использования земельного участка. При этом стоимость земельного участка определяется как отношение чистого операционного или рентного дохода к коэффициенту капитализации по формуле:

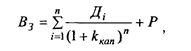

Косвенная капитализация основывается на предположении об ограниченности и изменяемости денежного потока от использования земельного участка на протяжении определенного периода со следующей ее продажей на рынке. При этом стоимость земельного участка определяется как текущая стоимость будущих доходов от ее использования и продажи по формуле:

Коэффициент капитализации определяется характерным соотношением между чистым операционным доходом и ценой продажи подобных земельных участков, путем расчета на основе нормы отдачи на инвестированный в земельный участок капитал, с учетом изменений в стоимости денег или кумулятивным способом, как сумма без рискованной процентной ставки, риска на инвестирование и ликвидности земельного участка.

Коэффициент капитализации для земли может быть определен также как разность между общей ставкой капитализации для улучшенного земельного участка и нормой возвращения капитала с учетом удельного веса стоимости земельных улучшений.

2. По методическому подходу, который базируется на сопоставлении цен продажи подобных земельных участков и используется в условиях развитого рынка земли и недвижимого имущества, стоимость земельного участка определяется на уровне цен, которые сложились на рынке. Данный метод основан на сопоставлении и анализе информации о продаже аналогичных земельных участков, как правило, за последние 3-6 месяцев.

Основным принципом метода сопоставления цен продажи подобных земельных участковесть принцип замещения, соответственно которому при условии наличия на рынке нескольких подобных объектов инвестор не согласится на приобретение данного объекту по цене, большей, чем стоимость земельного участка с аналогичной полезностью.

При этом стоимость земельного участка устанавливается путем внесения поправок к ценам продажи подобных земельных участков, которые учитывают отличия в условиях соглашений и характеристиках, влияющих на стоимость.

Поправки определяются на основе попарного сравнения или статистического анализа рыночных данных.

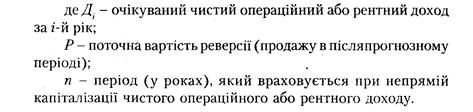

Скорректированная цена продажи подобного земельного участка определяется по формуле:

разность (поправка) в цене (+,-) продажи подобного земельного участка относительно участка, который оценивается, по 7-му фактору сравнения.

разность (поправка) в цене (+,-) продажи подобного земельного участка относительно участка, который оценивается, по 7-му фактору сравнения.

Стоимость земельного участка определяется как медианное или модальное значения полученных результатов.

За основу определения стоимости земельных участков путем сопоставления цен продажи подобных земельных участков берутся цены продажи тех участков, которые по факторам, влияют на их стоимость, достаточной мерой совпадают с участком, который оценивается.

К факторам, которые влияют на стоимость земельного участка, принадлежат:

· правовой режим земельного участка;

· целевое назначение и функциональное использование земельного участка;

· условия продажи (свободная продажа, вынужденная продажа);

· дата продажи (разность во времени между операциями по продаже, связанная с изменением рыночных условий);

· местонахождение (отличия в расположении земельных участков в разных природноклиматических зонах, населенных пунктах разной категории и в пределах населенных пунктов в разных местопланируемых и экономикопланируемых зонах согласно градостроительной документации);

· физические характеристики (размер и конфигурация земельного участка и ее инженерно-геологические параметры: уклон поверхности, состояние грунтов, режим грунтовых вод та паводков, заболоченность, проявление опасных геологических процессов, уровень инженерной подготовки, характер та состояние объектов недвижимого имущества);

· использование близлежащей территории (функциональное использование близлежащих земельных участков, плотность населения, уровень инженерно-транспортной инфраструктуры, состояние окружающая среда).

Методический подход базируется на учете затрат на земельные улучшения (метод абстрагирования), используется для оценки улучшенных земельных участков или земельных участков, улучшение которых предполагается, при условии наиболее эффективного их использования (фактического или условного).

При этом стоимость земельного участка определяется как разность между ожидаемым доходом от продажи улучшенного участка (или капитализированным чистым операционным или рентным доходом от ее использования) и затратами на земельные улучшения по формуле:

Для определения текущей стоимости будущих доходов и затрат, которые неравномерно распределяются во времени, применяется дисконтирования соответствующих денежных потоков.

Данный метод целесообразно использовать для определения цены единицы площади земли типичных земельных участков, застроенных индивидуальными жилыми домами, дачами, коттеджами. Именно такая массовая оценка земли приобрела распространение в Швеции.

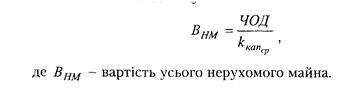

Для улучшенного земельного участка стоимость земли может быть определена путем установления характерного соотношения между рыночной стоимостью земли и земельного улучшения в районе расположения объекта оценки.

Рассмотренные методы оценки земельных участков имеют и модификации. Так, интегрированным методическим подходом оценки можно считать метод остатка для земли, который основывается на выделении и капитализации чистого операционного дохода от использования земельного участка, входит в состав недвижимого имущества (земельный участок, здания и сооружения), использование которого, в свою очередь, создает доход для владельца.

Для применения метода остатка должны быть известные:

· стоимость зданий и сооружений;

· чистый операционный доход, полученный от использования земли, зданий и сооружений;

· коэффициенты капитализации для земли, зданий и сооружений.

Расчеты этим методом выполняются в несколько этапов:

1. Определяется доход, который, получается, от использования зданий и сооружений, как произведение их стоимости и коэффициента капитализации для зданий и сооружений:

Коэффициент капитализации для зданий и сооружений может быть получен как взнос на амортизацию денежной единицы:

Капитализация в этом случае осуществляется только по ставке дохода на инвестиции без учета возмещения капитала, так как считается, что земля не снашивается.

2. Определяется остаток чистого операционного дохода, который приходится на земельный участок:

операционный доход.

3. Рассчитывается остаточная стоимость земли путем капитализации остаточного чистого операционного дохода от использования земли:

Техника остатка для земли может быть использованная при определении варианта наилучшего и наиболее эффективного использования.

Определенной модификацией метода прямой капитализации есть метод средневзвешенного коэффициента капитализации, который основывается на "паевом" подходе к оценке. Расчеты этим методом также выполняются в несколько этапов:

1. Приблизительно рассчитываются пропорции, в которых стоимость недвижимости делится на стоимость земельного участка и стоимость зданий и сооружений. Традиционно для этого используются данные о нормативных ценах земли и цены на строительные работы.

2. Определяется средневзвешенный (общий) коэффициент капитализации - коэффициент, который используется для капитализации всего чистого операционного дохода. Он рассчитывается, выходя со структуры стоимости объекта, т.е. распределения на стоимость земли и стоимость зданий и сооружений, по формуле:

3. Определяется стоимость всего недвижимого имущества методом капитализации дохода:

4. Стоимость земельного участка рассчитывается с помощью частичного коэффициента:

Когда необходимо определить стоимость земельного участка, пригодного для разбивки на отдельные индивидуальные участки, используется метод разбивки земельного участка. В процессе применения метода выделяют следующие этапы:

1. определяются количество и размеры индивидуальных участков. Здесь должны учитываться юридические ограничения, физические требования, которые касаются размеров, топографии, качества грунтов;

2. рассчитывается стоимость освоенных участков с помощью метода сравнимых продаж;

3. рассчитываются затраты освоения и затраты, связанные с продажей, инженерные затраты на расчистку, размеченность, окончательной подготовки земли, затраты на строительство дорог, подземных инженерных коммуникаций, оплата налогов, комиссионных за продажу и рекламу, а также рассчитывается умная предпринимательская прибыль;

4. составляется график освоения и передбачування продаж;

5. определяются величины выручки от продажи индивидуальных участков;

6. определяется чистая выручка от продажи путем вычитания затрат освоения, затрат из продажи и предпринимательской прибыли из прогнозируемой выручки от продажи участков;

7. определяется ставка дисконта;

8. дисконтируется чистая выручка от продажи земельных участков для расчета стоимости земельного участка, разбитого на отдельные участки.

| Министерство образования и науки Украины Одесская государственная академия строительства и архитектуры Кафедра теоретической экономики |

Лекция № 6

по дисциплине «Потенциал предприятия: формирование и оценка»

на тему: „Оценка стоимости машин и оборудования”

План

1 . Необходимость и особенности оценки технико-технологического потенциала предприятия

2 . Классификация объектов оценки

3 . Методические подходы к оценке машин и оборудование

- 1 -

Дата добавления: 2015-04-21; просмотров: 1475;