Методические подходы к оценке машин и оборудование

В процессе оценки машин и оборудования используются методы доходного, сравнительного и затратного подходов.

Доходный подход в оценке машин и оборудования базируется на оценке ожиданий инвестора и предусматривает расчет текущей (дисконтированной) стоимости доходов, которые по прогнозам могут быть получены от владения объектом. Применение методов дисконтированных денежных потоков или капитализации прибыли целесообразно в том случае, если осуществляется "системная оценка" машин и оборудование, во время которой поток доходов и затрат может быть сопоставлен с объектом оценки, или объектом оценки выступает оборудование, с помощью которого выполняются непосредственно оплачиваемые работы. Ограничение сферы применения доходного подхода связано с тем, что доход создается не только за счет использования машин и оборудование, но и других элементов производственной системы, которая составляется, кроме того, из зданий, сооружений, передающих устройств, оборотных и нематериальных активов.

Использование методов доходного подхода предусматривает осуществление расчетов в такой последовательности:

1. Расчет чистого операционного дохода от функционирования производственно-технологической системы (предприятия в целом, цеха или участка).

2. Определение с помощью метода остатка части дохода, который может быть локализован и соотнесенный с оцениваемыми машинами и оборудованием.

3. Определение стоимости объектов машин и оборудование с помощью методов дисконтирования или капитализации.

При использовании затратного подхода стоимость машин и оборудования определяется затратами на их создание, приобретение и установку. Этот подход применяется, в основном, во время оценки специальных объектов, которые не имеют близких аналогов.

Базой расчетов в этом случае, равно как и во время оценки зданий и сооружений, есть стоимость восстановления или стоимость замещения, которая потом корректируется на величину совокупного износа.

Под стоимостью восстановления машин и оборудования понимают стоимость воспроизведения их полной копии в текущих ценах на дату оценки или стоимость приобретения нового объекта, целиком идентичного (функционального, конструктивного и параметрического) объекту оценки в текущих ценах.

Стоимость замещения машин и оборудование - минимальная стоимость приобретения аналогичного нового объекта в текущих ценах.

Затратный подход к оценке стоимости (восстановление или замещение) машин и оборудования реализуется в методах:

· расчета по цене однородного объекта ;

· поэлементного (поагрегатного) расчета;

· индексному (трендовому);

· расчета стоимости за укрупненными нормативами.

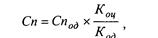

Метод расчета по цене однородного объекта основан на корректировании себестоимости конструктивно подобного объекта исходя из предположения, что величины себестоимости изготовления объекта оценки и однородного объекта формируются под влиянием общих производственно-технологических факторов.

Расчеты за данным методом осуществляются в такой последовательности:

1. выбор объекта, однородного с объектом оценки по технологии изготовления, используемыми материалами, конструкции. Рыночная цена такого объекта должна быть известной;

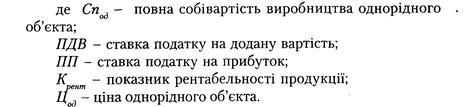

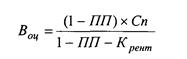

2. определение рентабельности однородного объекта. Для упрощения расчетов допустимо принимать коэффициент рентабельности (Крент) для продукции, которая пользуется повышенным спросом, в интервале 0,25-0 ,35; для продукции, которая имеет средний спрос - 0,1-0,25; для низко рентабельной продукции - 0,05-0,1. Если же объект не пользуется спросом на рынке, то К рент = 0, а стоимость такого объекта находиться на равные его себестоимости;

3. расчет полной себестоимости однородного объекта по формуле:

3. расчет полной себестоимости объекта оценки. Для этого в себестоимость однородного объекта вносится корректирование, учитывающее расхождение в конструктивных параметрах объектов.

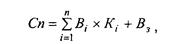

Метод поэлементного (по агрегатного) расчета ("оценка на основе ресурсно-технологической модели") используется в случаях, когда гипотетически оцениваемый объект можно собрать собственными силами из имеющихся на рынке составных частей, цены на которые известны. Применение данного метода осуществляется в несколько этапов:

1. Составление перечня основных составных частей объекта оценки (комплектующих узлов, агрегатов, блоков, пристроил).

2. Сбор ценовой информации за каждой составной частью и ее приведение к дате оценки (путем индексации).

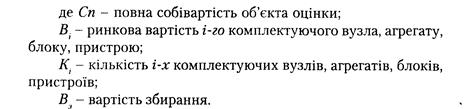

3. Расчет полной себестоимости объекта оценки по формуле:

4. Рассчитывается возобновительная стоимость объекта оценки.

Дата добавления: 2015-04-21; просмотров: 898;