При наличии одного фактора риска

В первый портфель кроме бумаг В и С следует включить также бумаги F и Е, осуществив короткую продажу бумаги Е и купив на полученные средства бумагу F. Поскольку на рынке зависимость между доходностями бумаг не линейная, то в первый портфель можно включить указанным способом и другие бумаги. Аналогичным образом можно добавить бумаги и во второй портфель. В результате получим широко диверсифицированные портфели. Участники рынка будут зарабатывать арбитражную прибыль до тех пор, пока все бумаги не расположатся на прямой линии, проходящей через все активы. Такое расположение активов возникнет за счет того, что продажи одних бумаг приведут к уменьшению их цены и, следовательно, росту ожидаемой доходности. Напротив, покупка других бумаг вызовет рост их цены и падение ожидаемой доходности. Поэтому ожидаемая доходность i-го актива должна быть представлена следующим уравнением:

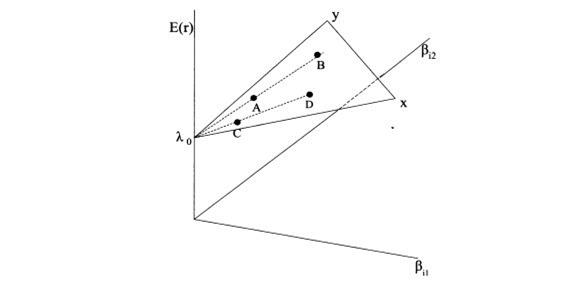

Если доходности бумаг зависят от двух факторов риска, то инвестор сформирует первый портфель за счет короткой продажи бумаги В и покупки на полученные средства бумаги А. Второй портфель формируется за счет короткой продажи бумаги D и покупки бумаги С. Второй портфель продается и покупается первый более доходный портфель. Арбитражная прибыль равна разности между E(r1) и E(R2). Чтобы исключить специфический риск следует сформировать широко диверсифицированный портфель, как было показано выше в примере с одним фактором риска. В результате совершаемых операций выпуклая поверхность превратится в плоскую, как представлено на рисунке 4.3.

Рисунок 4.3 – Ситуация на рынке, когда невозможно получить

Дата добавления: 2015-04-19; просмотров: 1291;