Анализ основных показателей деятельности.

Ресурс — количественная мера возможности выполнения какой-либо деятельности; условия, позволяющие с помощью определённых преобразований получить желаемый результат. Важное значение в деятельности каждого учреждения играют финансовые, материальные, трудовые ресурсы. Используя все имеющиеся ресурсы, учреждение непосредственно осуществляет свою основную деятельность для получения того или иного результата.

Таблица 10.

Основные финансово-экономические показатели деятельности.

| Наименование показателей | 2013 г. | 2014 г. | Отклонения |

| Количество проведённых мероприятий | -45 | ||

| Количество присутствующих зрителей, чел. | 113 956 | 117 384 | +3428 |

| Количество творческих коллективов, детских кружков, клубных формирований и любительских объединений | - | ||

| Количество участников творческих коллективов, чел. | +10 | ||

| Количество платных кружков и клубных объединений | -2 | ||

| Количество участников платных кружков и клубных объединений, чел. | -60 | ||

| Количество заработанных денежных средств, тыс. руб. | 1 289668-46 | 1 218936-00 | -70732,46 |

За истекший период с января по декабрь месяц 2014 года проведено 319 разнообразных культурно-массовых мероприятий для различных возрастных категорий и социальных слоёв общества, на которых присутствовало 117 384 человек. Количество заработанных денежных средств в 2014 году по сравнению с 2013 годом уменьшилось на 70732,46 тысяч рублей, так как сократилось количество платных кружков и клубных объединений на 2 кружка. Также на снижение показателя повлияло количество проведенных мероприятий, которых было на 45 мероприятий меньше.

Платные услуги, оказываемые потребителям в динамике отчетного периода, представлены в таблице 11.

Таблица 11.

Платные услуги., руб.

| Наименование платных услуг | 2013 год | 2014 год | Отклонения | |

| Абсолютные | Относительные,% | |||

| Школа бального танца | -10800 | 83,33 | ||

| Кружок изобразительного искусства | 112,5 | |||

| Вечера отдыха «Для тех, кому за 30» | - | |||

| Концертная деятельность (по договору с Администрацией Устиновского и Первомайского района) | - | |||

| Итого | х | х |

В 2014 году по сравнению с 2013 годом изменения в области платных услуг затронули школу бальных танцев и кружок изобразительного искусства. Сумма поступивших платных услуг от школы бальных танцев в 2014 году уменьшилась на 10800 рублей, что на 16.67 % меньше, чем в 2013 году. На снижение показателя повлияло снижение тарифа, установленного на данный вид платных услуг. Что касаемо кружка изобразительных искусств, то здесь наблюдается обратная ситуация. В 2014 году сумма поступлений от кружка увеличилась на 5400 рублей или на 12,5 %.

Любой процесс труда включает в себя два основных компонента: средства производства, которые в свою очередь делятся на предмет труда и средства труда, и рабочую силу. Средства труда в экономике принято называть основными средствами труда или основными фондами предприятия.

В процессе анализа основных средств изучают состав, структуру, состояние, уровень обеспеченности и эффективность их использования бюджетными учреждениями. Важность анализа основных средств обусловлена необходимостью соблюдения режима жесткой экономии бюджетных ресурсов, спецификой деятельности бюджетных учреждений, которая заключается в высокой социальной значимости конечных результатов их работы.

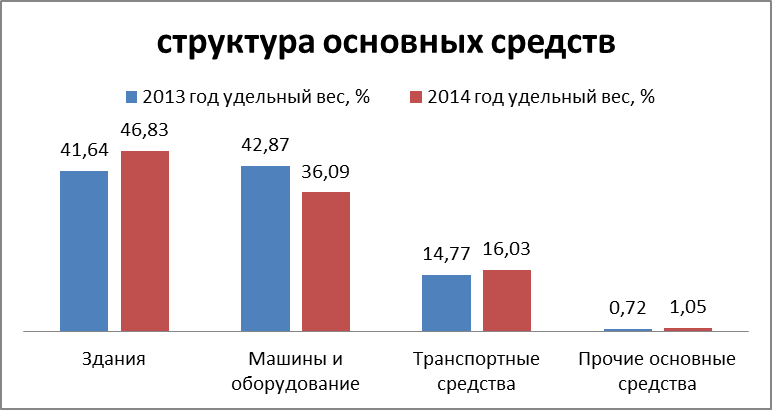

Структура основных средств - это процентное соотношение стоимости отдельных видов основных средств в общей их стоимости. В процессе анализа устанавливается абсолютная динамика, а также структурные изменения в составе основных средств учреждения. В таблице 12. приведены данные об основных средствах МБУК ДК «Восточный».

Таблица 12.

| Виды основных средств | На 01.01.14 | На 01.01.15(после переоценки) | Изменения,(+, -) | |||

| сумма | удельный вес, % | сумма | удельный вес, % | сумма | удельный вес, % | |

| Здания | 41,64 | 1380383,94 | 46,83 | +461537,94 | 62,25 | |

| Машины и оборудование | 42,87 | 1064028,98 | 36,09 | +118148,98 | 15,94 | |

| Транспортные средства | 14,77 | 472540,44 | 16,03 | +146659,44 | 19,78 | |

| Прочие основные средства | 0,72 | 30920,61 | 1,05 | +15039,61 | 2,03 | |

| Всего | 2947873,97 | +741385,97 |

Состав и структура основных средств, руб.

Как видно из таблицы 12 и рисунка 12 доля зданий в общей стоимости основных средств в 2013 году по сравнению с 2014 увеличилась на 461537,94 рублей. Этому способствовала передача в оперативное пользование здания от городского комитета по управлению имуществом. Так же увеличилась доля машин и оборудования на 118148,98 рублей, что объясняется приобретением оборудования для отдела художественных ремесел, компьютерной и множительной техники для работы учреждения. Доля прочих основных средств увеличилась на 15039,61 за счет приобретения новых музыкальных инструментов и звуко-технической аппаратуры.

За анализируемый период произошло увеличение основных средств на сумму 741385,97 рублей. Это обусловлено приростом объектов группы «Здания» на 461537,94 рублей и группы «Машины и оборудование» на 118148,98. Также присутствует прирост транспортных средств на 146659,44 рублей. Установлено незначительное увеличение по группе « Прочие основные средства» на 15039,61 рублей. Абсолютное изменение стоимости основных средств можно оценить положительно.

Рис. 12 – структура основных средств МБУК ДК «Восточный».

В процессе эксплуатации основные средства постепенно изнашиваются, то есть утрачивают свои первоначальные свойства, физические качества, технико-эксплуатационные возможности, вследствие чего уменьшается их потребительная стоимость. Износ основных средств учреждений, состоящих на бюджете, отличается от процесса износа основных производственных фондов. Если основные фонды материальной сферы, перенося по частям свою стоимость на готовую продукцию, формируют источник своего возмещения в виде амортизационного фонда, то непроизводственные основные средства бюджетных учреждений возмещаются за счет бюджетных и внебюджетных источников. Обобщающими показателями состояния основных средств являются коэффициенты износа и годности. Для их расчета в качестве источника информации используются накопительная ведомость начисления износа и данные баланса исполнения сметы расходов.

Коэффициент износа исчисляется как отношение суммы начисленного износа к первоначальной (восстановительной) стоимости основных средств:

Киз = И / Ф * 100, (4)

где Киз – коэффициент износа, %,

И – сумма начисленного износа основных средств, тыс.руб.,

Ф – стоимость основных средств, тыс.руб.

Коэффициент годности – это отношение остаточной стоимости основных средств к первоначальной или это разница между единицей (100%) и коэффициентом износа:

Кг = Фо / Ф * 100 = 100 – Киз, (5)

где Кг – коэффициент годности, %,

Фо – остаточная стоимость основных средств, тыс. руб.

Киз – коэффициент износа, %.

Коэффициенты износа и годности рассчитываются как на начало, так и на конец отчетного периода. Причем чем ниже коэффициент износа, тем лучше техническое состояние, в котором находятся основные средства учреждения. По анализируемому учреждению данные о степени изношенности основных средств обобщены в таблице 13.

Таблица 13.

Анализ изношенности основных средств.

| Показатели | 2013 год | 2014 год | Изменение за год, (+, -) |

| 1.Первоначальная стоимость основных средств, тыс. руб. | 3400,5 | 3073,7 | - 326,8 |

| 2.Износ основных средств, тыс. руб. | 2660,5 | 2216,9 | - 443,6 |

| 3.Степень изношенности основных средств, % | 78,2 | 72,1 | - 6,1 |

| 4.Степень годности основных средств, % | 21,8 | 27,9 | 6,1 |

Киз (2013 год) = И / Ф * 100 = 2660,5 / 3400 * 100 = 78,2 (%)

Киз (2014 год) = И / Ф * 100 = 2216,9 / 3073,7 * 100 = 72,1 (%)

Кг (2013 год) = 100 – Киз = 100 – 78,2 = 21,8 (%)

Кг (2014 год) = 100 – Киз = 100 – 72,1 = 27,9 (%)

В 2014 году балансовая стоимость основных средств уменьшилась на 326,8 тыс. руб., сумма износа уменьшилась на 443,6 тыс. руб. Наблюдается снижение степени изношенности основных средств на 6,1 % (увеличение степени годности на 6,1%), что отражает улучшение их технического состояния.

Степень оснащенности учреждения основными и иными средствами во многом зависит от того, насколько хорошо производится финансирование.

Дата добавления: 2015-04-19; просмотров: 2902;