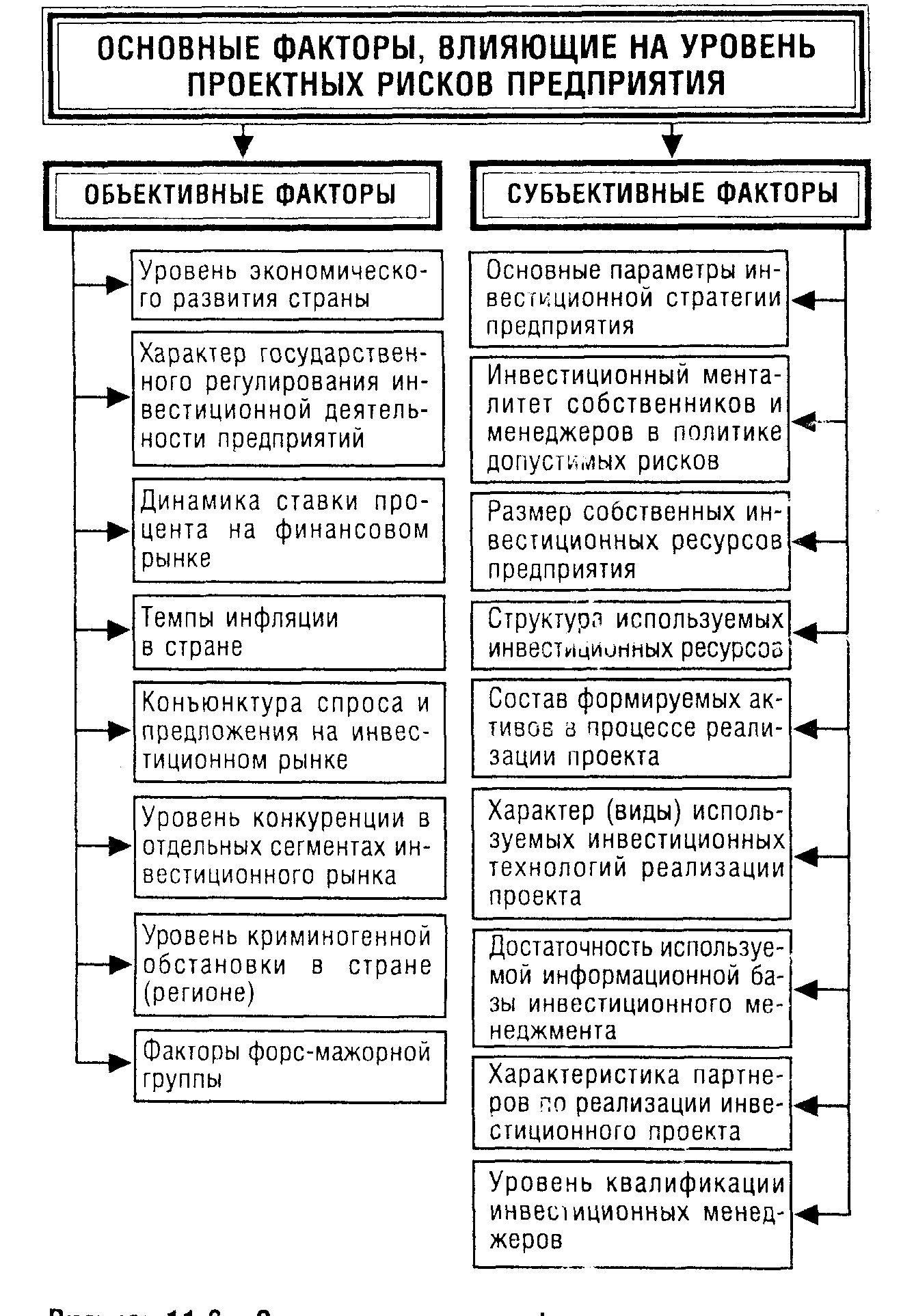

Определение направлений нейтрализации негативных последствий отдельных видов проектных рисков.

В системе инвестиционного менеджмента используется вэтих целях два принципиальных направления — выбор внутренних механизмов их нейтрализации или внешнее страхование. Основная роль в нейтрализации проектных рисков принадлежит системе мероприятий, включаемых первое направление.

4. Выбор и использование внутренних механизмов нейтрализации негативных последствий отдельных видов проектных рисков.Эти механизмы избираются и осуществляются по каждому реализуемому инвестиционному проекту в рамках самого предприятия.

Основным объектом использования внутренних механизмов нейтрализации являются, как правило, все виды допустимых проектных рисков, значительная часть рисков критической группы, а также нестрахуемые катастрофические риски, если они принимаются предприятием в силу объективной необходимости. В современных условиях внутренние механизмы нейтрализации охватывают преимущественную часть проектных рисков предприятия. Преимуществом использования внутренних механизмов нейтрализации проектных рисков является высокая степень альтернативности принимаемых управленских решений, не зависящих, как правило, от других объектов хозяйствования. Они исходят из конкретных условий осуществления инвестиционной деятельности предприятия и его финансовых возможностей, позволяют в наибольшей степени учесть влияние внутренних факторов на уровень проектных рисков в процессе нейтрализации их негативных последствий.

Система внутренних механизмов нейтрализации проектных рисков предусматривает использование следующих основных методов:

Избежание риска.Это направление нейтрализациипроектных рисков является наиболее радикальным, оно заключается в разработке таких мероприятий внутреннего характера, которые полностью исключают конкретный вид проектного риска. К числу основных из таких мер относятся:

• отказ от использования в высоких объемах заемного капитала Снижениe доли заемных инвестиционных ресурсов в хозяйственном обороте позволяет избежать одного из наиболее существенных проектных рисков — потери финансовой устойчивости предприятия;

• отказ от чрезмерного использования инвестиционных активов в низколиквидных формах. Повышение уровня ликвидности инвестиций позволяет избежать риска неплатежеспособности предприятия в будущем периоде.

Перечисленные и другие формы избежания проектных рисков несмотря на свой радикализм в отвержении отдельных их видов лишает предприятие дополнительных источников формирования прибыли, а соответственно отрицательно влияет на темпы его экономического развития и эффективность использования собственного капитала. Поэтому в системе внутренних механизмов нейтрализации проектных рисков их избежание должно осуществляться очень взвешенно при следующих основных условиях:

• если отказ от одного проектного риска не влечет возникновения другого риска более высокого или однозначного уровня;

• если уровень риска несопоставим с уровнем доходности инвестиционной операции по шкале "доходность-риск";

• если финансовые потери по данному виду риска превышают возможности их возмещения за счет собственных финансовых средств предприятия;

• если размер дохода от операции, генерирующей определенные виды риска, несущественен, т.е. занимает неощутимый удельный вес в формируемом положительном денежном потоке предприятия;

• если инвестиционные операции не характерны для инвестиционной деятельности предприятия, носят инновационный характер и по ним отсутствует информационная база, необходимая для определения уровня проектных рисков и принятия соответствующих управленческих решений.

Лимитирование концентрации риска.Механизм лимитирования концентрации проектных рисков используется обычно по тем их видам, которые выходят за пределы допустимого их уровня, т.е. по инвестиционным операциям, осуществляемым в зоне критического или катастрофического риска. Такое лимитирование реализуется путем установления на предприятии соответствующих внутренних нормативов в процессе разработки политики осуществления реального инвестирования.

Система нормативов, обеспечивающих лимитирование концентрации рисков, может включать:

• предельный размер (удельный вес) заемных средств, используемых для реализации реальных инвестиционных проектов;

• минимальный размер (удельный вес) инвестиционных активов в высоколиквидной форме и другие.

Лимитирование концентрации проектных рисков является одним из наиболее распространенных внутренних механизмов риск—менеджмента, реализующих инвестиционную идеологию предприятия в части принятия этих рисков и не требующих высоких затрат.

Распределение рисков.Механизм этого направления нейтрализации проектных рисков основан на частичном их трансферте (передаче) партнерам по отдельным инвестиционным операциям. При этом хозяйственным партнерам передается та часть проектных рисков предприятия, по которой они имеют больше возможностей нейтрализации их негативных последствий и располагают более эффективными способами внутренней страховой защиты.

В современной практике риск—менеджмента получили широкое распространение следующие основные направления распределения проектных рисков (их трансферта партнерам):

• распределение риска между участниками инвестиционного проекта. В процессе такого распределения предприятие может осуществить трансферт подрядчикам проектных рисков, связанных с невыполнением календарного плана строительно-монтажных работ, низким качеством этих работ, хищением переданных им строительных материалов и некоторых других. Для предприятия, осуществляющего трансферт таких рисков, их нейтрализация заключается в переделке работ за счет подрядчика, выплаты ими сумм неустоек и штрафов и в других формах возмещения понесенных потерь;

• распределение риска между предприятием и поставщиками сырья и материалов. Предметом такого распределения являются прежде всего проектные риски, связанные с потерей (порчей) инвестиционных товаров в процессе их транспортирования и осуществления погрузо-разгрузочных работ. Формы такого распределения рисков регулируются соответствующими международными правилами - "ИНКОТЕРМС-90";

• распределение риска между участниками лизинговой операции. Так при оперативном лизинге предприятие передает арендодателю риск морального устаревания используемого (лизингуемого) актива, риск потери им технической производительности (при соблюдении установленных правил эксплуатации) и ряд других видов рисков, предусматриваемых соответствующими специальными оговорками в заключаемом контракте;

Степень распределения проектных рисков, а следовательно и уровень нейтрализации их негативных финансовых последствий для предприятия является предметом его контрактных переговоров с партнерами, отражаемых согласованными с ними условиями соответствующих контрактов.

Самострахование (внутреннее страхование).Meханизм этого направления нейтрализации проектных рисков основан на резервировании предприятием части инвестиционных ресурсов, позволяющем преодолеть негативные финансовые последствия по тем инвестиционным операциям, по которым эти риски не связаны с действиями контрагентов. Основными формами этого направления нейтрализации проектных рисков являются:

• формирование резервного (страхового) фонда предприятия. Он создается в соответствии с требованиями законодательства и устава предприятия. На его формирование направляется не менее 5% суммы прибыли, полученной предприятием в отчетном периоде;

• формирование целевых резервных фондов. Примером такого формирования могут служить фонд страхования ценового риска (на период временного ухудшения конъюнктуры инвестиционного рынка). Перечень таких фондов, источники их формирования и размеры отчислений в них определяются уставом предприятия и другими внутренними документами;

• формирование резервных сумм финансовых ресурсов в системе бюджетов, доводимых различным центрам инвестиций. Такие резервы предусматриваются обычно во всех видах капитальных бюджетов;

• нераспределенный остаток прибыли, полученной в отчетном периоде. До его распределения в инвестиционных целях онможет рассматриваться как резерв финансовых ресурсов, направляемых в необходимом случае на ликвидацию негативных последствий отдельных проектных рисков.

Используя этот механизм нейтрализации проектных рисков, необходимо иметь в виду, что страховые резервы во всех их формах, хотя и позволяют быстро возместить понесенные предприятием финансовые потери, однако "замораживают" использование достаточно ощутимой суммы инвестиционных ресурсов. В результате того снижается эффективность использования собственного капитала предприятия, усиливается его зависимость т внешних источников формирования инвестиционных ресурсов. Это определяет необходимость оптимизации сумм резервируемых финансовых средств с позиций предстоящего их использования для нейтрализации лишь сдельных видов проектных рисков. К числу таких рисков могут быть отнесены:

• нестрахуемые виды проектных рисков;

• проектные риски допустимого и критического уровня с невысокой вероятностью возникновения;

• большинство проектных рисков допустимого уровня, расчетная стоимость предполагаемого ущерба по которым невысока.

Прочие методы внутренней нейтрализации проектных рисков. Кчислу основных из таких методов, используемых предприятием, могут быть отнесены:

• обеспечение востребования с контрагента по инвестиционной операции дополнительного уровня премии за риск. Если уровень риска по намечаемой к осуществлению инвестиционной операции превышает расчетный уровень дохода по ней (по шкале "доходность—риск"), необходимо обеспечить получение дополнительного дохода по ней или отказаться от ее проведения;

• получение от контрагентов определенных гарантий. Такие гарантии, связанные с нейтрализацией негативных финансовых последствий при наступлении рискового случая, могут быть предоставлены в форме поручительства, гарантийных писем третьих лиц, страховых полисов в пользу предприятия со стороны его контрагентов по высокорисковым инвестиционным операциям;

• сокращение перечня форс-мажорных обстоятельств в контрактах с контрагентами. В современной отечественной хозяйственной практике этот перечень необоснованно расширяется (против общепринятых международных коммерческих и финансовых правил), что позволяет партнерам предприятия избегать в ряде случаев финансовой ответственности за невыполнение своих контрактных обязательств;

• обеспечение компенсации возможных финансовых потерь по проектным рискам за счет предусматриваемой системы штрафных санкций. Это направление нейтрализации проектных рисков предусматривает расчет и включение в условия контрактов с контрагентами необходимых размеров штрафов, пени, неустоек и других форм финансовых санкций в случае нарушения ими своих обязательств (несвоевременных платежей за продукцию, невыплаты процентов и т.п.). Уровень штрафных санкций должен в полной мере компенсировать финансовые потери предприятия в связи с неполучением расчетного дохода по проекту, инфляцией, снижением стоимости денег во времени и т.п.

Выше были рассмотрены лишь основные внутренние механизмы нейтрализации проектных рисков. Они могут быть существенно дополнены с учетом специфики инвестиционной деятельности предприятия и конкретного вида инвестиционного проекта.

5. Выбор форм и видов страхования (передачи) отдельных видов проектных рисков.К их числу относятся наиболее сложные и опасные по своим последствиям проектные риски, не поддающиеся нейтрализации за счет внутренних ее механизмов.

Страхование проектных рисков представляет собой защиту имущественных интересов предприятия при наступлении страхового события специальными страховыми компаниями (страховщиками) за счет денежных фондов, формируемых ими путем получения от страхователей страховых премий (страховых взносов).

В процессе страхования предприятию обеспечивается страховая защита по всем основным видам его проектных рисков — как систематических, так и несистематических. При этом объем возмещения негативных последствий проектных рисков страховщиками не ограничивается — он определяется реальной стоимостью объекта страхования (размером страховой его оценки), страховой суммы и размером уплачиваемой страховой премии.

Прибегая к услугам страховщиков, предприятие должно в первую очередь определить объект страхования — те виды проектных рисков, по которым оно намерено обеспечить внешнюю страховую защиту. Состав таких проектных рисков определяется рядом условий, основными из которых являются:

Страхуемость риска.Несмотря на то, что законодательство не препятствует страхованию любых видов проектных рисков предприятия, рынок страховых продуктов по этим рискам в определенной мере ограничен. Эта ограниченность вызывается непрогнозируемостью вероятности наступления страхового случая по отдельным проектным рискам в условиях нестабильного экономического развития страны, высокой вероятностью возникновения страхового события по ряду проектных рисков в процессе перехода к рыночным отношениям. Определенные ограничения в страхуемость отдельных проектных рисков вносит и осуществление крайне агрессивной инвестиционной политики рядом предприятий по отдельным аспектам реального инвестирования. Поэтому, определяя возможности страхования своих проектных рисков, предприятие должно выяснить осуществимость такого страхования с учетом страховых продуктов, предлагаемых рынком.

Обязательность страхования проектных рисков.Ряд финансовых рисков в соответствии с условиями государственного регулирования инвестиционной деятельности предприятий подлежит обязательному страхованию. По таким проектным рискам у предприятия, нет альтернатив управленческих решений в части их состава.

Наличиеу предприятия страхового интереса.Он характеризуется финансовой заинтересованностью предприятия в страховании отдельных видов своих проектных рисков. Такой интерес определяется составом проектных рисков предприятия, возможностью их нейтрализации за счет внутренних механизмов, уровнем вероятности возникновения рискового события, размером возможного ущерба по отдельным проектным рискам и рядом других факторов.

Различают полный и частичный страховой интерес предприятий — страхователей проектных рисков.

Полный страховой интерес предприятия определяет его потребность в возмещении страховщиком полного объема финансовых потерь, понесенных при наступлении страхового события. Иными словами, полный страховой интерес отражает необходимость обеспечения страховщиком полной страховой защиты по рассматриваемому виду проектного риска.

Частичный страховой интерес предприятия определяет его потребность в возмещении страховщиком лишь определенной доли финансовых потерь понесенных при наступлении страхового события. Такая форма страхового интереса связана с возможностями использования предприятием внутренних механизмов нейтрализации отдельных проектные рисков, эффект которых не обеспечивает однако полнообъемной ликвидации их негативных финансовых последствий.

Наличие у предприятия полного или частичного страхового интереса определяет необходимость в добровольном обращении к услугам страховщиков в поисках страховой защиты по отдельным видам проектных рисков.

Невозможность полностью восполнить финансовые потери по риску за счет собственных финансовых ресурсов.Это условие является одним из основных в формировании страхового интереса предприятия. В соответствии с этим условием в страховой защите в первую очередь нуждаются проектные риски предприятия, относимые по размеру возможных финансовых потерь к числу катастрофических. С учетом этого условия предприятие должно обеспечивать полное или частичное страхование по всем видам страхуемых катастрофических рисков, присущих его инвестиционной деятельности. В ряде случаев это определяет необходимость страхования и отдельных проектных рисков критической группы при наличии высокого уровня их концентрации на предприятии в рамках ряда осуществляемых инвестиционных операций.

Высокая степень вероятности возникновения проектного риска.Этоусловие определяет необходимость страховой защиты по отдельным проектным рискам допустимой и критической их групп, если возможности их нейтрализации не обеспечиваются полностью за счет внутренних ее механизмов. В этом случае у предприятия возникает, как правило, лишь частичный страховой интерес.

Непрогнозируемость и нерегулируемость риска в рамках предприятия.Отсутствие опыта или достаточной информационной базы иногда не позволяют в рамках предприятия определить степень вероятности наступления рискового события по отдельным проектным рискам или рассчитать возможный размер финансового ущерба по ним. Даже если проектный риск четко идентифицирован по виду, но его уровень не оценен, это лишает инвестиционных менеджеров возможности эффективного управления им, в первую очередь, выбора альтернативных мер его нейтрализации за счет внутренних механизмов. В этих случаях предпочтительным управленческим решением является передача проектного риска страховщику.

Приемлемая стоимость страховой защиты по риску.Это условие является одним из основных в обеспечении эффективности страхования проектных рисков. Если стоимость страховой защиты не соответствует уровню проектного риска или финансовым возможностям предприятия, от нее следует отказаться, усилив соответствующие меры его нейтрализации за счет внутренних механизмов. В отдельных случаях, при невозможности осуществить внешнее страхование из-за высокой его стоимости и неэффективности внутренних механизмов нейтрализации проектных рисков, от осуществления соответствующей инвестиционной операции предприятию следует отказаться (в первую очередь, это условие относится к катастрофическим проектным рискам предприятия).

Дата добавления: 2015-04-03; просмотров: 2443;