Инвестиции и инвестиционная деятельность

С теоретических позиций «инвестиции» — это вложение экономических ресурсов в целях создания и получения в будущем чистой прибыли, превышающей общую начальную величину инвестиций (вложенного капитала). При этом прирост капитала должен быть достаточным, чтобы компенсировать инвестору отказ от использования собственных средств на потребление в текущем периоде, вознаградить его за риск и возместить потери от инфляции в будущем периоде.

В соответствии с российским законодательством инвестициями (от лат. invest — вкладывать) являются денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

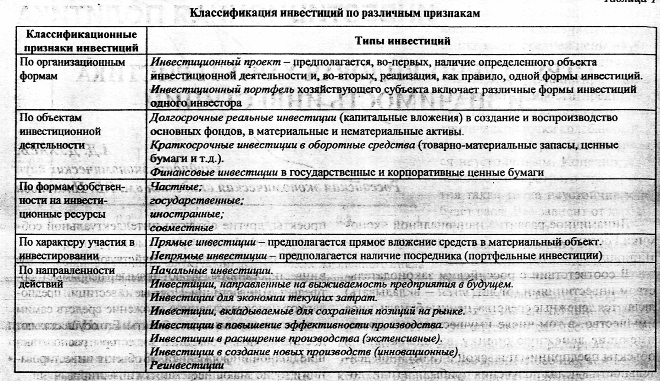

В управлении инвестиционной деятельностью большую роль играет точная и полная классификация инвестиций. Это позволяет целенаправленно и эффективно осуществлять воздействие на объект управления и проводить оптимальный выбор управленческого инструментария в соответствии с его спецификой.

Классификация инвестиций, как логическая операция разбиения их множества на те или иные подмножества по конкретному основанию, весьма сложна, что породило несколько теорий и подходов к анализу их содержания и структуры.

Классификация инвестиций проводится по различным признакам, что определяется целями и задачами управления.

Исходя из объекта вложений, выделяются реальные инвестиции, к которым относят экономические ресурсы, вкладываемые в реальные активы, производственные (основные и оборотные) фонды, их расширение, реконструкцию, техническое перевооружение, производственную и социальную инфраструктуру (дома, здания, сооружения), нематериальные активы, имеющие денежную оценку (ценные бумаги, патенты, технические и технологические новшества, проекты, другие объекты интеллектуальной собственности), а также арендные и другие права, и финансовые инвестиции, представляющие собой вложения в различные финансовые инструменты.

По характеру участия хозяйствующих субъектов в инвестировании выделяют прямые и непрямые (портфельные) инвестиции. Прямыеинвестиции предполагают непосредственное вложение средств самим инвестором в различные объекты. Его осуществляют достаточно подготовленные Инвесторы, располагающие полной информацией об объекте инвестирования и точно знающие механизм инвестирования. Непрямые (портфельные) инвестиции — это инвестирование, опосредованное другими лицами, инвестиционными или финансовыми посредниками. При отсутствии у инвестора необходимой квалификации по выбору объектов инвестирования и будущего управления инвестициями, он приобретает ценные бумаги, которые выпускаются инвестиционными и финансовыми посредниками (инвестиционными фондами и т.д.). Последние аккумулируют инвестиционные ресурсы, а затем выбирают оптимальные для инвестирования объекты, участвуют в управлении ими. Полученные доходы распределяются между клиентами.

По периоду инвестирования различают краткосрочные (со сроком до одного года) и долгосрочные инвестиции.

По национально-территориальному признаку различаются внутренние (национальные) и внешние (зарубежные) инвестиции.

По формам собственности выделяют: частные, государственные, смешанные, иностранные и совместные инвестиции. К частнымотносят инвестиции, которые образуются из средств частных, корпоративных предприятий и организаций, граждан, включая собственные и привлеченные средства.

И.В. Сергеев и И.И. Веретенникова предлагают классифицировать инвестиции по: признаку целей будущих объектов; формам воспроизводства основных фондов; источнику финансирования; направлению использования.

А.И. Деева классифицирует инвестиции по таким признакам: как срок окупаемости и жизненный цикл инвестиций; вид имущественных вложений; степень обязательности осуществления инвестиций; отраслевая принадлежность; степень риска и некоторым другим.

Помимо очевидного разделения по целям, формам собственности, источникам и объектам можно выделить следующие основные классы инвестиций:

• материальные, которые прямо участвуют в процессе производства (здания, сооружения, оборудование, материалы);

• нематериальные - вложения в подготовку кадров, проведение НИР и ОКР, приобретение «ноу-хау», лицензий, торговых марок;

• финансовые - те, что связаны с приобретением прав на участие в делах других фирм и долговых прав (приобретение акций, векселей, обязательств).

В ряде случаев, когда необходимо учитывать целевое назначение вложений, оказывается удобным выделение таких подклассов как инвестиции:

• в основные, оборотные фонды и рабочую силу;

• в приобретение имущества в собственность и его аренду;

• в материальные и нематериальные (в том числе интеллектуальные) ресурсы.

В современной макроэкономике, в связи с построением моделей народного хозяйства, в частности моделей мультипликатора, рассматривают классификацию инвестиций по характеру их формирования: автономные и индуцированные. Автономные инвестиции – подразумевают образование капитала независимо от нормы процента или уровня национального дохода. Причиной их появления служат внешние факторы – инновации, прирост населения, расширение внешних рынков, перевороты, войны (строительство дорог, военных и гражданских сооружений); индуцированные инвестиции – подразумевают образование нового капитала в результате увеличения уровня потребительских расходов. Автономные инвестиции дают первоначальный толчок росту экономики, вызывая эффект мультипликации, а индуцированные, являясь результатом возросшего дохода, приводят к его дальнейшему росту.

Любые инвестиции можно рассматривать как денежные потоки, являющиеся затратами или доходами. С позиций денежных потоков выделяют: традиционные инвестиции – для которых есть один или несколько периодов расходов, а затем один или несколько периодов доходов; нетрадиционные инвестиции – для которых периоды капиталовложений и доходов изменяются более одного раза.

Все разновидности инвестиций в физические (реальные) активы можно разделить на четыре основные группы:

- инвестиции в повышение эффективности. Их целью является создание условий для снижения затрат за счет замены оборудования, обучения персонала или перемещения производственных мощностей в регионы с более выгодными условиями производства;

- инвестиции в расширение производства. Задачей такого инвестирования является расширение возможности выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств;

- инвестиции в новые производства. Такие инвестиции обеспечивают создание совершенно новых предприятий, которые будут выпускать ранее не изготавливавшиеся товары, либо позволят предпринять попытку выхода с ранее выпускавшимися товарами на новые рынки;

- инвестиции ради удовлетворения требований государственных органов управления.Эта разновидность инвестиций становится необходимой в том случае, когда предприятие оказывается перед необходимостью удовлетворять требования властей в части либо экономических стандартов, либо безопасности продукции, либо иных условий деятельности, которые не могут быть обеспечены только за счет совершенствования менеджмента.

Дата добавления: 2015-04-03; просмотров: 2014;