Классификация операций финансового лизинга с позиции источника финансирования покупки предмета имущества

По этому признаку операции финансового лизинга могут быть

подразделены на:

• операции, при которых лизингодатель осуществляет приобретение имущества за счет кредитных или собственных ресурсов;

• операции, при которых лизингодатель приобретает имущество за счет средств лизингополучателя.

Классическая лизинговая операция с использованием кредитных ресурсов может быть представлена следующей схемой (рис. 10.7).

Рис. 10.7. Финансовый лизинг с использованием кредитных ресурсов

Лизинговая сделка в данном случае состоит из нескольких последовательных операций. Нуждающийся в некотором имуществе потенциальный лизингополучатель, предпочитающий в силу ряда обстоятельств приобрести это имущество путем лизинговой сделки, определяет его продавца; как правило, продавец выбирается им самостоятельно. После этого он заключает договор с лизинговой компанией (операция 1), согласно которому она на полученные в банке или ином кредитном учреждении средства (операция 2) приобретает в собственность указанное имущество по договору купли-продажи (операция 3) и сдает его в аренду лизингополучателю. Как правило, продавец поставляет имущество непосредственно лизингополучателю (операция 4). Объект лизинговой сделки страхуется от рисков утраты (гибели), недостачи или повреждения, причем в качестве страхователя могут выступать как лизингодатель (операция 5), так и лизингополучатель (операция 6). Выгодоприобретателем по договору страхования выступает собственник имущества, т. е. лизингодатель, либо банковское учреждение, финансирующее операцию.

Приведенная схема в конечном итоге является самой дорогой для лизингополучателя, поскольку в качестве лизинговых платежей последний компенсирует лизингодателю не только стоимость имущества и налогов, связанных с предметом лизинга (налог на имущество, налог на владельцев транспортных средств, если предмет лизинга — транспорт), но и сумму банковских процентов за пользование кредитом. Как правило, кредит погашается лизингодателем постепенно по мере поступления лизинговых платежей от лизингополучателя, поэтому проценты, начисляемые на остаток ссудной задолженности, могут составить значительную величину. В практике работы современных отечественных лизинговых компаний в структуре удорожания предмета имущества, приобретаемого через лизинг, банковские проценты, а также расходы, связанные с обслуживанием ссудной задолженности (конвертация, комиссия за ведение счетов и т. д.), могут достигать половины от общей суммы удорожания. Это обстоятельство прежде всего вызвано высокими процентными ставками по кредитам на отечественном банковском рынке, и в определенной степени является сдерживающим фактором развития лизинга в России. Действительно, средний процент удорожания имущества, приобретаемого через лизинг, в течение трех лет при банковской ставке 15—16% годовых в валюте составляет 40—50%, что, безусловно, недешево.

Для финансирования приобретения имущества лизингодатель может использовать и собственные средства. Данное обстоятельство, в принципе, снижает стоимость лизинга для лизингополучателя; тем не менее в этом случае, как правило, помимо комиссионного вознаграждения в структуру лизингового платежа включаются проценты за пользование денежными средствами лизингодателя — аналог банковского процента.

Возможны и различные модификации типовой лизинговой сделки, а значит, и приведенной схемы; в частности, достаточно распространена ситуация, когда лизинговая компания и производитель имущества объединяются в одном лице, либо производитель имеет подконтрольную ему специализированную лизинговую компанию.

Как видно из схемы, в банковское учреждение за кредитом обращается непосредственно не лизингополучатель (приобретатель имущества), а лизингодатель. С экономической точки зрения тот факт, что заемщиком выступает не приобретатель имущества, а другое лицо, не меняет сути данного явления. Лизингодатель осуществляет выплаты по кредиту банку из тех средств, которые поступили к нему в качестве лизинговых платежей; в сущности именно у лизингополучателя и происходит отток денежных средств по кредиту, только этот отток представлен в виде лизинговых платежей. В этом случае закономерен вопрос: для какой цели в комплекс сделок по взятию кредита и приобретению на него имущества вводится третье лицо — лизингодатель?

В принципе, приобретатель имущества мог бы самостоятельно обратиться в банк за кредитом, минуя лизинговую компанию и в случае положительного решения банка приобрести необходимый ему актив. Соответственно, это привело бы к уменьшению абсолютной цены сделки, так как у приобретателя будут отсутствовать расходы, связанные с выплатой комиссионного вознаграждения лизингодателю (при прочих равных условиях — одинаковых сроках кредитования и ставках по кредиту — цена лизинговой сделки выше, поскольку в ней присутствует комиссионное вознаграждение лизингодателя). Тем не менее приобретением имущества посредством лизинга достаточно активно пользуются многие компании, в том числе и отечественные.

Дело тут даже не в особых отношениях, складывающихся между лизинговыми компаниями и банковскими учреждениями, хотя, как правило, лизинговые компании функционируют в составе финансовых групп, благодаря чему некоторые технические вопросы при заключении и оформлении кредитных договоров могут быть решены, например, в более короткие сроки. Ситуация объясняется иными обстоятельствами — лизинговые компании имеют возможность воспользоваться налоговыми льготами, которые в приложении к операции по покупке имущества и сдаче его в лизинг могут существенно уменьшить стоимость сделки для лизингополучателя (приобретателя) по сравнению с приобретением имущества за счет кредита. В настоящее время при списании объектов лизинговой сделки отечественным законодательством предусмотрена возможность применения коэффициента ускоренной амортизации (k =£ 3). Данное обстоятельство позволяет списать стоимость объекта лизинга на затраты в существенно короткие сроки и таким образом «окупить» инвестицию в имущество в существенно более короткие сроки.

Помимо более высокой оборачиваемости средств, используемых при операциях финансового лизинга, и отсутствии необходимости выплачивать полную стоимость имущества одномоментно можно выделить и другие преимущества лизинга для приобретателя имущества, тем не менее, затрагивающие скорее теоретическую и техническую сторону данной операции.

1. Сделка финансового лизинга предполагает стопроцентное кредитование (приобретателю поставляется имущество в рабочем состоянии), в то время как банковский кредит выдается, как правило, на 70—80% стоимости приобретаемого оборудования; оставшуюся часть приобретатель имущества должен выплатить за счет собственных средств.

2. Условия договора лизинга по-своему более вариабельны, чем кредитные отношения, так как позволяют участникам выработать удобную для них схему выплат. При этом необходимо иметь в виду, что лизинговые платежи связаны с платежами по кредиту у лизингодателя, в случае если для приобретения объекта лизинга лизингодатель использовал кредитные ресурсы. Тем не менее лизинговая схема позволяет более гибко подходить к определению графика лизинговых платежей. При классической лизинговой операции лизинговые платежи постепенно снижаются; данное обстоятельство вызвано постепенным снижением величины процентов за кредит, взятый лизингодателем на финансирование сделки, при условии осуществления периодических возвратов основной суммы долга.

3. Договор лизинга часто содержит в себе условия о технической поддержке оборудования лизингодателем, например осуществление ремонта, обновление в случае появления более совершенных образцов, в результате чего уменьшается риск морального износа и т. д. Однако это возможно лишь в том случае, когда поставщик имущества и лизингодатель тесно связаны друг другом, например, лизинговая компания подконтрольна производителю имущества и, таким образом, для последнего лизинг — это один из способов реализации. В большинстве своем лизинговые компании представляют собой финансовые структуры и, естественно, самостоятельно технической поддержки оказывать не могут.

4. В некоторых случаях имущество при финансовом лизинге может и не числиться на балансе лизингополучателя1, в связи с этим он не платит по этому оборудованию налог на имущество; кроме того, улучшаются показатели, характеризующие его финансовое положение, поскольку степень финансовой зависимости вуалируется—в балансе показывается только текущая задолженность по лизинговым платежам. С другой стороны, кредитные обязательства отражаются в балансе заемщика полностью.

5. При классической схеме финансового лизинга срок договора лизинга совпадает со сроком списания имущества на затраты посредством начисления амортизации. Таким образом, лизингополучателю по окончании договора в собственность достается имущество с нулевой остаточной стоимостью, в то время как реальная цена объекта существенно выше. Даже обыкновенная продажа имущества лизингополучателем в случае если в соответствии с условиями договора по окончании его объект переходит в собственность лизингополучателя, может существенно уменьшить совокупные затраты лизингополучателя по лизинговой операции.

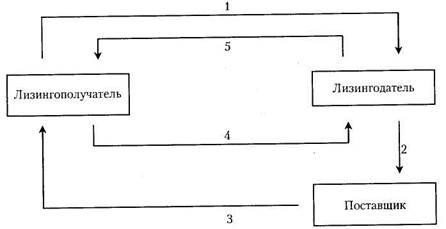

Использование механизма ускоренной амортизации, упомянутого выше, предопределяет применение на практике нового вида лизинговой деятельности, когда кредитор и лизингополучатель объединены в одном лице. В этой ситуации средства, необходимые лизингодателю на приобретение предмета лизинга, поступают не от банка или иного кредитного учреждения, а непосредственно от самого лизингополучателя. Общая схема лизинговой сделки с использованием средств лизингополучателя приведена на рис. 10.8.

Рис. 10.8. Приобретение оборудования с использованием лизинговой схемы

Будущий лизингополучатель по договору займа с лизингодателем перечисляет последнему необходимую сумму для приобретения имущества у поставщика (операция 1). Лизингодатель заключает договор купли-продажи и оплачивает оборудование (операция 2). Одновременно заключается договор лизинга между лизингодателем и лизингополучателем. Поставка оборудования осуществляется поставщиком непосредственно лизингополучателю (операция 3) в присутствии представителей лизингодателя, который фиксирует факт сдачи оборудования в лизинг. После этого момента лизингополучатель производит периодические лизинговые платежи (операция 4), а лизингодатель, соответственно также периодически, перечисляет средства лизингополучателя, полученные по договору займа (операция 5).

На первый взгляд, использование средств лизингополучателя для приобретения имущества не вписывается в лизинговую схему. Действительно, основная суть лизинговых сделок, описанных выше, заключается в том, что у приобретателя имущества отсутствует необходимость оплачивать стоимость имущества сразу, он может сделать это постепенно, в том числе за счет доходов, генерируемых им от использования данного имущества. Кроме того, лизингополучателю необходимо еще и уплачивать лизингодателю комиссионное вознаграждение, которое при обычной покупке имущества, естественно, отсутствует.

Смысл использования данной схемы заключается опять же в возможности применения механизма ускоренной амортизации к предмету имущества при лизинге. Приобретая имущество в собственность, организация переносит его стоимость на затраты посредством начисления амортизации, тем самым добиваясь уменьшения налога на прибыль. Например, объект имущества стоимостью 100 условных единиц и сроком службы 10 лет при равномерном списании обеспечит налоговую экономию в размере 2,4 условных единицы в год при ставке налога на прибыль 24%*. Перенести стоимость имущества на себестоимость и получить суммарную экономию в 24 условных единицы организация может только в течение 10 лет (полный срок списания). Цель применения лизинга в данной ситуации как раз и состоит в том, чтобы сократить срок оборачиваемости средств. Лизингополучатель уплачивает лизингодателю комиссионное вознаграждение, увеличивая тем самым стоимость имущества, однако, с другой стороны, оборачиваемость средств увеличивается в три раза (полный срок списания указанных расходов на себестоимость при лизинге может составить уже 3,3 года).

При выборе подобной схемы в обоснование принимается еще и вид закупаемого имущества. Оборудование отдельных отраслей (например телекоммуникации, компьютерное оборудование и т. д.) отличается весьма быстрыми сроками «морального» устаревания. В то же время приобретая оборудование по классической схеме с постановкой на баланс организации-приобретателя и не имея возможности применить коэффициент ускорения, организация вынуждена будет держать его на балансе весьма длительный срок. Фактически оборудование может уже и не эксплуатироваться, тем не менее по нему платится налог на имущество. Списание оборудования с баланса до срока его полной амортизации, т. е. когда оборудование имеет некоторую остаточную стоимость, неблагоприятно с точки зрения налоговых последствий. Сумма убытка от выбытия основных средств принимается в уменьшение налогооблагаемой базы по налогу на прибыль, однако не сразу в период выбытия, а равными частями в течение оставшегося срока амортизации.

В заключение отметим, что приводимые в настоящем разделе преимущества лизинга во многом характерны только для стран с развитой рыночной экономикой. В России лизинг до сих пор рассматривается не как самостоятельный, отдельный вид инвестиционного процесса, а скорее как инструмент налогового планирования. Объективным плюсом лизинга является возможность применения ускоренной амортизации, что позволяет лизингополучателю даже с учетом комиссии лизингодателя оставаться в выигрыше за счет быстрого списания понесенных расходов на себестоимость (получение налогового кредита). В противном случае лизинг становится чрезвычайно дорогим и невыгодным, поскольку при прочих равных условиях лизинг всегда объективно дороже покупки за счет кредита (при лизинге в состав расходов лизингополучателя добавляется сумма комиссии, которая, естественно, отсутствует при иных вариантах финансирования). Иные преимущества лизинга, приводимые в специальной литературе, носят, как правило, лишь теоретический характер; на практике их реализация сопровождается значительными корректировками и потому не всегда оправданна. Например, ссылка на то, что компания не имеет возможности получить банковский кредит для покупки оборудования, но может приобрести его по лизингу, не совсем корректно. Совершенно очевидно, что хотя в роли заемщика и выступает лизингодатель, возвратные платежи по кредиту он осуществляет из поступивших от лизингополучателя сумм. Ситуация может сложиться так, что если лизингополучатель задерживает платежи лизингодателю, то цепочка «лизингодатель-банк» также нарушается, поэтому всестороннему анализу со стороны банка при рассмотрении кредитной заявки подлежат как лизингодатель, так и лизингополучатель. Кроме того, следует добавить, что применение лизинга как инструмента налогового планирования возможно лишь при наличии у потенциального лизингополучателя прибыли, поскольку лизинг в налоговом планировании — это именно выигрыш на налоге на прибыль. В условиях спада и стагнации производства при наличии убытка лизинг для компании становится невыгодным, поскольку расходы лизингополучателя объективно выше за счет комиссии, а возможность получения налоговой экономии отсутствует. Применение лизинга в этом случае носит скорее некий конъюнктурный интерес и не опирается на действительно экономическую эффективность данной сделки. Поэтому принимая во внимание очевидные преимущества лизинга, не следует воспринимать его как панацею от всех бед отечественного производства.

Дата добавления: 2015-03-07; просмотров: 1499;