Логика оценки инвестиционных проектов

Как отмечалось выше, в финансовых решениях, связанных с оценкой и принятием/отклонением инвестиционных проектов, превалируют соображения стратегического характера. Подобным проектам характерны следующие особенности: (1) значительные объемы затрат и ожидаемых выгод; (2) соответствующие затраты/выгоды «растянуты» во времени, т. е. они охватывают продолжительный период, и потому при их оценке должен учитываться фактор времени (3) как правило, в крупном инвестиционном проекте должны приниматься во внимание выгоды не только экономические, но и социальные, причем соотношение между подобными выгодами, т. е. превалирование экономического аспекта над социальным или наоборот зависит от сути собственно инвестиционного проекта; (4) любой инвестиционный проект, как правило, имеет существенное значение для организации (фирмы) в целом — иными словами, проект должен вписываться в рамки глобальной стратегии фирмы; (5) необходим учет риска.

Поэтому критерии, используемые для финансовой оценки подобных решений, должны по возможности отражать указанные особенности. Прежде всего заметим, что любой более или менее значимый инвестиционный проект представляет собой весьма сложное и многогранное явление, поэтому какого-либо единственного критерия, который можно было бы как «палочку-выручалочку» применять во всех мыслимых случаях, не может существовать в принципе. Тем не менее, говоря о критериях количественной оценки, можно выделить ключевой принцип, которым следует руководствоваться при формировании суждения о целесообразности проекта,— это принцип генерирования достаточной прибыли в долгосрочном аспекте. Иными словами, речь идет о том, что в подавляющем большинстве случаев при оценке инвестиционного проекта отдают предпочтение выгоде не сиюминутной, а долгосрочной. Важна не одномоментная, хотя бы и весьма существенная, выгода, но устойчивое генерирование дохода в будущем с устраивающей инвестора нормой прибыли.

Сказанное верно с позиции теории, однако на практике желание извлечь быструю выгоду в ущерб выгоде отдаленной удается преодолеть далеко не всегда. Даже в странах, имеющих давние традиции в функционировании бизнеса и рынков капитала, картина далеко не блестящая, а проблема недальновидности при принятии решений инвестиционного характера все еще остается достаточно острой. Так, проведенный в Великобритании в начале 1990-х гг. опрос финансовых директоров выявил весьма парадоксальную картину — около 66% опрошенных полагали, что оценка компании на фондовом рынке зависит прежде всего от ожидаемой прибыли текущего отчетного периода (Апчерч). На самом деле эта парадоксальность кажущаяся, поскольку большинство инвесторов, безусловно, понимают значимость оценки прибыльности с позиции долгосрочной перспективы, однако они отчетливо понимают и то обстоятельство, что получить соответствующие перспективные и достаточно достоверные оценки весьма и весьма сложно. Можно спорить по поводу того, что заставляет людей ориентироваться на оценки в краткосрочной перспективе, однако нельзя не признать того факта, что подобная ориентация существует, и нет никаких оснований полагать, что все инвесторы мыслят исключительно в рамках «правильных» теоретических построений.

Ориентация на принцип устойчивого генерирования дохода в долгосрочном аспекте подразумевает следующее. Крупные капиталовложения должны осуществляться совсем не потому, что проект обеспечит хороший финансовый результат в краткосрочном периоде. Напротив, подобного результата может не быть вовсе, либо он не является приоритетным. В процессе достижения стратегических целей фирмы может возникнуть необходимость принятия решения, связанного со значительными затратами в ближайшем будущем, но ценного в долгосрочной перспективе. Поэтому конкретные инвестиционные решения следует рассматривать не только и не столько с позиции критериев, основывающихся на стоимостных оценках и показателях рентабельности, но также и с той точки зрения, насколько эти решения, во-первых, способствуют выполнению стратегических задач, стоящих перед фирмой, и, во-вторых, вписываются в общефирменную стратегию ее развития, поскольку любой конкретный проект — это часть инвестиционной программы развития фирмы, в которую помимо данного проекта может входить ряд других уже осуществляемых или предполагаемых к осуществлению инвестиционных проектов. Заметим, что из сказанного вовсе не следует, что финансовый аспект следует вообще игнорировать. Речь идет лишь о том, что процесс оценки проекта ни в коем случае не может быть сведен к примитивному1 исчислению некоторого показателя. Никакой подобный показатель, каким бы сложным или, напротив, простым он ни был, не может рассматриваться как единственный и безусловный аргумент в пользу принятия или отклонения проекта; он может быть лишь одним из аргументов при принятии решения.

Так, еще до проведения расчетов по количественной оценке доходов и расходов оцениваемого проекта следует проанализировать необходимость инвестиций в контексте стратегических и тактических целей фирмы. Поскольку эти цели могут быть разнообразны, соответственно разнятся и цели инвестирования. Например, такими целями могут быть: укрепление позиций фирмы в конкурентной среде; занятие определенного сегмента рынка; улучшение качества предлагаемых товаров/услуг; увеличение прибыли; рост производительности и эффективности и др. Очевидно, что решение некоторых из сформулированных задач может быть относительно более затратоемким по сравнению со среднефирменным, однако если задача поставлена и соответствующие капиталовложения признаны целесообразными, проект должен быть принят несмотря на относительно низкие показатели эффективности.

Таким образом, оценка любого инвестиционного проекта имеет, как правило, комплексный характер, т. е. подразумевает не только количественные, но и качественные критерии. Тем не менее количественные критерии все же исключительно важны, поскольку они поддаются более четкой интерпретации, имеют более высокую степень определенности, являются сравнимыми в пространстве и времени и др.

В основе количественного обоснования процесса принятия управленческих решений инвестиционного характера лежит оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Общая логика анализа с использованием формализованных критериев в принципе достаточно очевидна — необходимо некоторым образом сравнить величину требуемых инвестиций с прогнозируемыми доходами. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является проблема их сопоставимости. Относиться к ней можно по-разному в зависимости от существующих объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитика и т. п.

К критическим моментам в процессе оценки единичного проекта или составления бюджета капиталовложений относятся: (а) прогнозирование объемов реализации с учетом возможного спроса на продукцию (поскольку большинство проектов связано с дополнительным выпуском продукции); (б) оценка притока денежных средств по годам;

(в) оценка доступности требуемых источников финансирования;

(г) оценка приемлемого значения показателя «стоимость капитала», используемого в том числе и в качестве ставки дисконтирования.

Анализ возможной емкости рынка сбыта продукции, т. е. прогнозирование объема реализации наиболее существенен, поскольку его недооценка может привести к потере определенной доли рынка сбыта, а его переоценка — к неэффективному использованию введенных по проекту производственных мощностей, т. е. к неэффективности сделанных капиталовложений.

Что касается оценки притока денежных средств по годам, то основная проблема возникает в отношении последних лет реализации проекта, поскольку чем дальше горизонт планирования, т. е. чем более протяжен во времени проект, тем более неопределенными и рискованными рассматриваются притоки денежных средств отдаленных лет. Поэтому нередко выполняют несколько расчетов, в которых в отношении значений поступлений последних лет реализации проекта могут вводиться понижающие коэффициенты либо эти поступления ввиду существенной неопределенности могут вообще исключаться из анализа.

Как правило, компании имеют множество доступных к реализации проектов, а основным ограничителем является возможность их финансирования. Источники средств существенно варьируют по степени их доступности — наиболее доступны собственные средства, т. е. прибыль; далее по степени увеличения срока мобилизации следуют банковские кредиты, займы, новая эмиссия. Как уже отмечалось, выше эти источники различаются не только продолжительностью срока их вовлечения в инвестиционный процесс, но и стоимостью капитала, величина которой также зависит от многих факторов. Кроме того, стоимость капитала, привлекаемого для финансирования проекта, в ходе его реализации может меняться (как правило, в сторону увеличения) в силу разных обстоятельств. Это означает, что проект, принимаемый при одних условиях, может стать невыгодным при других. Различные проекты не одинаково реагируют на увеличение стоимости капитала. Так, проект, в котором основная часть притока денежных средств падает на первые годы его реализации, т. е. возмещение сделанных инвестиций осуществляется более интенсивно, в меньшей степени чувствителен к удорожанию стоимости за пользование источником средств.

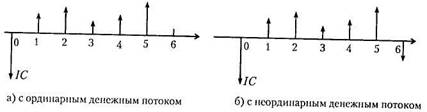

Весьма наглядным инструментом в анализе инвестиционных проектов является графическое представление соответствующего денежного потока (рис. 9.1).

Рис. 9.1. Графическое представление типового инвестиционного проекта

Стрелка, направленная вверх, характеризует приток денежных средств; стрелка, направленная вниз,— их отток. С формальной точки зрения любой инвестиционный проект зависит от ряда параметров, которые в процессе анализа подлежат оценке и нередко задаются в виде дискретного распределения, что позволяет проводить этот анализ в режиме имитационного моделирования. В наиболее общем виде инвестиционный проект IP представляет собой следующую модель:

где: ICj —инвестиция в j-м году, j = 1, 2, ... , т (чаще всего считается, что т = 1); CFk — приток (отток) денежных средств в k-м году, k= 1, 2, ... , п; п — продолжительность проекта; r —ставка дисконтирования.

Инвестиционные проекты, анализируемые в процессе составления бюджета капиталовложений, имеют определенную логику.

Во-первых, с каждым инвестиционным проектом принято связывать денежный поток, элементы которого представляют собой либо чистые оттоки, либо чистые притоки денежных средств; в данном случае под чистым оттоком денежных средств в k-м году понимается превышение текущих денежных расходов по проекту над текущими денежными поступлениями (соответственно, при обратном соотношении имеет место чистый приток); иногда в анализе используется не денежный поток, а последовательность прогнозных значений чистой годовой прибыли, генерируемой проектом.

Во-вторых, чаще всего анализ ведется по годам, хотя это ограничение не является безусловным или обязательным; иными словами, анализ можно проводить по равным базовым периодам любой продолжительности (месяц, квартал, год, пятилетка и др.), необходимо лишь помнить об увязке величин элементов денежного потока, процентной ставки и длины этого периода.

В-третьих, предполагается, что весь объем инвестиций совершается в конце года, предшествующего первому году генерируемого проектом притока денежных средств, хотя в принципе инвестиции могут делаться в течение ряда последовательных лет.

В-четвертых, приток (отток) денежных средств имеет место в конце очередного года (подобная логика вполне понятна и оправданна, поскольку, например, именно так считается прибыль — нарастающим итогом на конец отчетного периода).

В-пятых, ставка дисконтирования, используемая для оценки проектов с помощью методов, основанных на дисконтированных оценках, должна соответствовать длине периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина периода — год).

Необходимо особо подчеркнуть, что применение методов оценки и анализа проектов предполагает множественность используемых прогнозных оценок и расчетов. Эта множественность определяется как возможностью применения ряда критериев, так и безусловной целесообразностью варьирования основными параметрами. Это достигается использованием имитационных моделей в среде электронных таблиц.

Дата добавления: 2015-03-07; просмотров: 1517;