Сутність та завдання бюджетної політики на сучасному етапі

Бюджетна політика — це сукупність державних заходів спрямованих на зміцнення доходної частини державного бюджету, посилення соціальної направленості видатків бюджету, створення умов макроекономічної стабілізації.

Бюджетна політика представляє собою сукупність економічних і адміністративних заходів, що застосовує держава з метою стабілізації та підвищення ефективності національної економіки, використовуючи, головним чином, бюджетні та податкові механізми.

Бюджетна політика являє собою цілеспрямовану діяльність державищодо регулювання бюджетного процесу, управління збалансованістю бюджету,а також використання бюджетної системи для реалізації завдань економічної політики в країні [11, c. 232].

Бюджетна політика як складова фінансової є системною сукупністюцілей, наукових підходів і конкретних заходів щодо цілеспрямованої діяльності держави з регулювання бюджетного процесу, управління бюджетами всіх рівнів, ефективного використання бюджетної системи для вирішення економічних і соціальних задач [21, c. 25].

Вона служить інструментом регулювання економіки для підтримки певного рівня ВВП, зайнятості населення та соціального забезпечення [10,

c. 52].

Бюджетна політика:

— відображається у статтях доходів і видатків бюджету, в джерелах їх формування і напрямах використання,

— виявляється у формах і методах мобілізації бюджетних коштів та їх використанні на державні потреби.

Основними напрямами бюджетної політики на сучасному етапі е:

1) сприяння процесу збалансованої макроекономічної стабілізації, подоланню інфляційних процесів і структурній перебудові;

2) здійснення податкової політики у напрямі стимулювання підприємницької діяльності вітчизняних виробників товарів і послуг усіх форм власності та зменшення податкового тиску на них;

3) здійснення структурних реформ за критерієм економічного зростання і підвищення рівня економіки України;

4) формування взаємовідносин у бюджетній системі в напрямі забезпечення самостійності місцевих бюджетів;

б) оптимізація рівня бюджетного дефіциту, державного боргу та пошук джерел їх реалістичного фінансування;

6) пошук додаткових джерел доходів бюджету.

У зв’язку цим держава повинна, формуючи бюджетну політику, зобов’язана дотримуватися таких основних умов:

- урахування вимог всіх об’єктивних економічних законів і закономірностей розвитку суспільства;

- вивчення і врахування попереднього досвіду господарського, фінансового і бюджетного розвитку;

- вивчення та урахування досвіду інших країн;

- врахування конкретного етапу розвитку суспільства;

- дотримання комплексного підходу до розроблення і реалізації заходів бюджетної політики, політики галузі фінансів, ціноутворення, кредиту, заробітної плати тощо.

Залежно від періоду і характеру завдань, що вирішуються, бюджетну політику ділять на бюджету стратегію та бюджетну тактику.

Бюджетна стратегія — тривалий курс бюджетної політики, розрахований на перспективу, що передбачає вирішення глобальних завдань, визначених економічною стратегією. Такий курс передбачає прогнозування світових тенденцій розвитку бюджетного механізму, формування концепції створення і використання бюджетних ресурсів, окреслення принципів організації бюджетних відносин. Таким чином, бюджетна стратегія — цілісна система дій держави, спрямована на реалізацію мети, завдань та пріоритетів тривалого курсу бюджетної політики,розрахованого на тривалу перспективу, що передбачає вирішення глобальних завдань, визначених економічною стратегією. Бюджетна стратегія має бути складовою економічної стратегії і корелювати з політичною, соціальною, гуманітарною, військовою та іншими стратегіями держави.

Метою стратегії має бути забезпечення відповідних цілей держави, незва жаючи на втручання з боку зовнішніх сил чи обставин. В іншому випадку стратегія може бути зведена до конкретного плану дій або послідовності їхнього виконання, що не дасть можливості такий документ назвати стратегічним.

Розроблення бюджетної стратегії — складний творчий процес. Він має включати такі складові: можливість бюджетної системи (визначення реалістичності завдань і відповідності наявних ресурсів); врахування та встановлення особливостей внутрішніх і зовнішніх зв'язків між елементами системи (визначення дійсних причинно-наслідкових зв'язків і резервів); визначення наявних загроз здійсненню бюджетної стратегії та об'єктивних її обмежень.

Якщо бюджетна стратегія пов'язана з вирішенням перспективних завдань, то бюджетна тактика охоплює переважно поточні питання і спрямована на вирішення завдань конкретного етапу розвитку суспільства шляхом своєчасної зміни способів організації бюджетних взаємовідносин, переорієнтації бюджетного механізму, перерозподілу фінансових ресурсів.

Бюджетна тактика — форма реалізації бюджетної стратегії, комплекс адаптивних заходів впливу держави на стан функціонування конкретних бюджетних взаємовідносин з метою надання їм параметрів, визначених завданнями бюджетної стратегії. Головною функціональною характеристикою та критеріальною ознакою тактики є саме адаптивність. Межі та орієнтири такої адаптивності задаються стратегією.

Якщо стратегія формується, як правило, під впливом політичних та ідеологічних засад, то тактика безпосередньо залежить від дій держави і може мати самостійний характер. У такому випадку тактика гальмує бюджетну стратегію або обмежує її, спричинює неузгодженість у діях окремих інститутів державної влади, державного управління та місцевого самоврядування.

Тактичні дії держави відображаються у бюджетному законодавстві, нормативних актах Кабінету Міністрів України, інших органів державної виконавчої влади та місцевого самоврядування, щорічних бюджетах, бюджетних програмах (короткострокових). Такі нормативні акти й документи конкретизують зміст бюджетної політики та механізм її реалізації. Тактичні дії мають бути гнучкими відповідно до зміни поточних соціально-економічних умов і завдань.

У цілому бюджетна стратегія в діалектичній єдності з бюджетною тактикою становить бюджетну політику держави. Таким чином, бюджетна політика держави — діяльність органів державної влади, державного управління та місцевого самоврядування з визначення стратегічної мети, напрямів, завдань і пріоритетів розвитку бюджетних відносин, засобів бюджетної тактики для їхнього досягнення, а також застосування цих засобів.

Відповідно до статті 33 БКУ визначення бюджетної політики на наступний бюджетний період відбувається таким чином:

1. Міністерство фінансів України спільно з іншими центральними органами виконавчої влади розробляє проект Основних напрямів бюджетної політики на наступний бюджетний період та до 20 березня року, що передує плановому, подає його на розгляд до Кабінету Міністрів України.

2. Національний банк України до 15 березня року, що передує плановому, подає до Верховної Ради України та Кабінету Міністрів України прогнозні монетарні показники на наступний рік та до 1 квітня року, що передує плановому, - проект кошторису доходів та витрат Національного банку України на наступний рік, які використовуються для складання проекту закону про Державний

бюджет України.

3. Кабінет Міністрів України не пізніше 1 квітня року, що передує плановому, розглядає та схвалює проект Основних напрямів бюджетної політики на наступний бюджетний період і у триденнийстрок подає до Верховної Ради України, яка його розглядає за спеціальною процедурою, визначеною Регламентом Верховної Ради України.

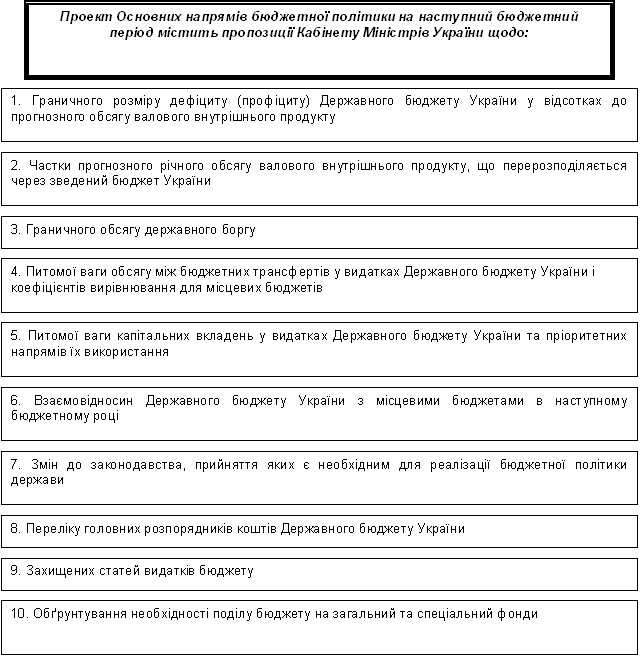

4. Проект Основних напрямів бюджетної політики на наступний бюджетний період ґрунтується на прогнозних і програмних документах економічного та соціального розвитку і містить положення щодо:

Цілі і завдання змін бюджетного регулювання:

• Невідкладна стабілізація фінансової ситуації. Жорстка економія бюджетних коштів. Ретельний перегляд чинних податкових пільг, виданих на індивідуальній чи галузевій основі, на предмет їх реальної ефективності у сприянні розвитку та соціальної доцільності. Кардинальне зменшення різного роду субсидій, які викривлюють умови конкуренції, дестабілізують державні фінанси та сприяють поширенню корупції.

• Повернення капіталів, що перебувають та зареєстровані в Республіці Кіпр, офшорних зонах та інших юрисдикціях, які дозволяють незаконно уникати оподаткування в Україні.

Механізми реалізації програми – Закони України:

• «Кодекс економічного зростання» (нова редакція Податкового кодексу);

• Про внесення змін до Бюджетного кодексу України (щодо державного контролю у сфері надання податкових пільг та стимулів та децентралізації);

• Зміни до Податкового кодексу України (щодо стимулювання добровільного медичного страхування).

Дата добавления: 2015-02-28; просмотров: 5392;