Призначення та структура бюджетного механізму.

Бюджетний механізм – це сукупність засобів, які застосовує держава з метою організації бюджетних відносин та забезпечення належних умов для економічного і соціального розвитку; реальне відтворення бюджетної політики держави.

Бюджетний механізм — це сукупність способів і форм організації бюджетних відносин, що застосовуються суспільством з метою вирішення соціально-економічних проблем розвитку країни. Він передбачає застосування спеціальних методів, форм, способів, важелів мобілізації, розподілу та використання бюджетних коштів — інструментів державного регулювання економіки в сфері бюджетних відносин. Отже, бюджетний механізм є активним елементом державного управління економікою. Істотний вплив на нього мають завдання, що стоять перед суспільством на тому чи іншому етапі розвитку. Змінюються завдання — повинен змінитися і бюджетний механізм. Це означає, що на кожному етапі розвитку цивілізованої держави органи державної влади й управління повинні розробити такий бюджетний механізм, який би забезпечив втілення поставлених завдань.

За умов розбудови української держави реалізація специфічних планів вимагає нетрадиційних підходів до розробки бюджетного механізму. Зауважимо, що нині має місце трансформація існуючого бюджетного механізму на основі модифікованого бюджетного процесу, нової схеми міжбюджетних зв’язків між державним і місцевими бюджетами з урахуванням нової бюджетної та фінансової ролі уряду та органів місцевого самоврядування, визначених Бюджетним кодексом України.

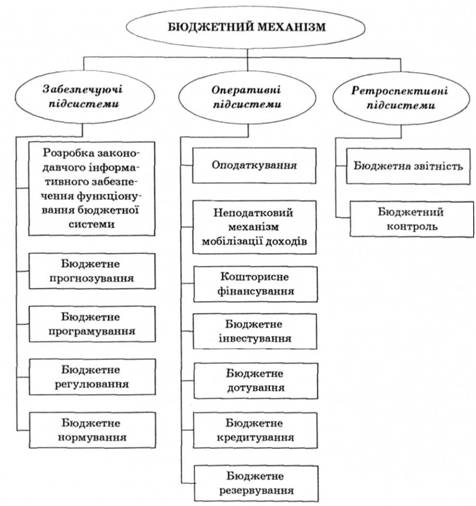

Бюджетний механізм, як уже зазначалося, має низку важелів, за допомогою яких держава здійснює розподільчі та перерозподільчі функції, власне реалізує бюджетну політику. Ці важелі можуть бути умовно систематизовані як підсистеми бюджетного механізму. Кожній такій підсистемі притаманні свої функціональні особливості, але, незважаючи на відносну самостійність, вони функціонують як одне ціле і характеризуються взаємопов’язаним комплексним використанням.

Вивчаючи наявний бюджетний механізм, слід підкреслити, що він розкриває та зумовлює рух бюджетних потоків у рамках бюджетної системи України, опосередковує взаємовідносини між її різними рівнями. Варто підкреслити, що необхідно розрізняти зовнішні бюджетні потоки (вхідні та вихідні) та внутрішні бюджетні потоки, що відображають розподіл і перерозподіл доходів і видатків між бюджетами.

Призначення бюджетного механізму зводиться до двох основних функцій: забезпечення й регулювання економічних і соціальних процесів у державі.

Бюджетне забезпечення здійснюється через використання методів бюджетного фінансування, кредитування тощо. Кожний з цих методів має собливість застосування на практиці. При бюджетному фінансуванні враховуються умови визначення обсягів фінансування, періодичність передачі коштів, норми витрат на конкретний вид витрат та ін. При кредитуванні визначаються умови надання кредитів.

Для того, щоб профінансувати відповідні заходи або програми, необхідно відпрацювати і законодавчо встановити форми мобілізації ресурсів за допомогою податків, зборів та інших платежів. Це дуже важлива складова бюджетного механізму в цілому, вона часто розглядається як самостійна ланка фінансового механізму – податковий механізм.

Бюджетне регулювання являє собою метод здійснення функцій управління економічними і соціальними процесами. Використовуючи їх, держава через встановлення форм і методів акумуляції фінансових ресурсів та їх використання стимулює або локалізує певні явища і процеси. Виділяючи кошти на розвиток економіки, держава стимулює розвиток таких виробництв,

які в умовах ринку не можуть забезпечити свій розвиток за рахунок власних ресурсів.

До таких підсистем можна віднести (рис. 6.1):

— забезпечуючі (використовуються під час прогнозування та бюджетного планування);

— оперативні (використовуються у процесі виконання бюджетів);

— ретроспективні (використовуються на заключних стадіях бюджетного процесу).

У структурі бюджетного механізму можна виділити такі складові: організаційні форми, форми бюджетного забезпечення, методи та інструменти бюджетного регулювання, бюджетні стимули і санкції.

До організаційних форм бюджетного механізму належать бюджетне прогнозування, бюджетне програмування, бюджетне планування, оперативне управління і бюджетний контроль.

До форм бюджетного забезпечення відносять кошторисне фінансування, бюджетне інвестування, бюджетне кредитування, бюджетне субсидіювання, бюджетне дотування, бюджетне резервування.

Методами (важелями) бюджетного регулювання вважають податки, обов'язкові збори, неподаткові платежі, міжбюджетні трансферти, бюджетні призначення, бюджетні зобов'язання, бюджетні асигнування. До інструментів належать ставки податків, зборів, норми амортизаційних відрахувань, проценти за кредит, бюджетні нормативи, бюджетні норми, норми витрат, тарифи тощо.

Під бюджетними стимулами і санкціями розуміють бюджетне фінансування, пільги, штрафи, пеню, бюджетні відшкодування тощо.

Формуючи бюджетний механізм, держава повинна намагатися забезпечити його найповнішу відповідність до вимог бюджетної політики того чи іншого

Рис. 6.1. Підсистеми бюджетного механізму

періоду, що є запорукою повноти реалізації її мети й завдань. При цьому має зберігатися постійне прагнення до найбільш повного об'єднання бюджетного механізму, його окремих елементів з особистими та суспільними інтересами, що є запорукою ефективності.

Бюджетний механізм діє ефективно, якщо злагоджено функціонують усі його складові. Приводячи їх у дію, держава може спрямувати економічний і соціальний розвиток на своїй території відповідно до потреб її громадян. Цієї мети досягають за допомогою створення і використання централізованого фонду грошових коштів.

У рамках бюджетного механізму умовно можна виокремити кілька складових:

- механізм управління бюджетним процесом і бюджетними відносинами;

- механізм формування бюджетних ресурсів;

- механізм розподілу бюджетних ресурсів;

- механізм використання бюджетних ресурсів;

- механізм контролю та аналізу використання бюджетних ресурсів.

Перша підсистема –механізм управління бюджетним процесом і бюджетними відносинами (див. табл.1).

Таблиця 1

| Адміністративні важелі | Інструментарій |

| · Нормативно-правове забезпечення бюджетної політики | · Бюджетно-податкове законодавство |

| · Організаційно-управлінське забезпечення управлінської політики | · Органи управління – загальнодержавні та оперативні |

| · Інформаційно-аналітичне забезпечення | · Бюджетне прогнозування, моделювання та планування |

| · Бюджетна звітність, статистика та моніторинг |

Друга підсистема — механізм формування бюджетних ресурсів — займає особливе місце за сучасних умов, оскільки залежно від того, як спрацьовують його адміністративні та економічні важелі, складаються певні умови для вирішення актуальних проблем економічного розвитку (див. табл.2).

Таблиця 2

| Адміністративні та економічні важелі | Методи |

| · Розробка та аналіз бюджетних запитів · Використання системи бюджетних обмежень · Проведення бюджетної експертизи · Бюджетне нормування · Бюджетне стимулювання · Бюджетне санкціонування | · Обов’язкова мобілізація грошових коштів · Добровільна мобілізація грошових коштів · Залучення позичок (внутрішніх та зовнішніх) |

Основними методами формування бюджетних ресурсів є обов’язкова та добровільна мобілізації грошових коштів. Серед них провідна роль належить обов’язковому методу мобілізації, який полягає у примусовому і безвідплатному вилученні частини грошових коштів у їх власників на користь держави.

Найвагоміший і найпоширеніший з цього виду платежів — податок. Він є найдієвішим з усіх способів мобілізації коштів у дохід держави, необхідних для реалізації нею економічної політики.

Крім податків, обов’язковий метод мобілізації грошових коштів держави включає також різноманітні державні збори — митні, дорожні, за надання юридичних послуг і т. п., штрафи, плату за використання природних ресурсів та ін. Держава встановила також обов’язкові платежі до централізованих спеціальних фондів — пенсійного, соціального страхування, зайнятості та ін.

Метод добровільної мобілізації грошових коштів передбачає проведення лотерей, випуск державою облігацій, інших цінних паперів, добровільні внески громадян тощо.

Бюджетний кодекс України закріплює цілу низку адміністративних та економічних важелів, що використовуються в бюджетній практиці та забезпечують формування бюджетних ресурсів. Розробка бюджетних запитів — один з таких інструментів. Він виступає посередницькою ланкою та забезпечує зв’язок між бюджетними установами, що потребують фінансування, та Міністерством фінансів України, яке на основі аналізу бюджетних запитів готує пропозиції проекту Державного бюджету України на поточний рік. Бюджетні установи, отримуючи певні повноваження, виступають головними розпорядниками бюджетних коштів.

У процесі підготовки бюджетних запитів суб’єкти, що їх розробляють, мають додержуватися певних вимог, а саме бюджетних обмежень — організаційних, фінансових та ін. Бюджетні обмеження — це ще один важливий інструмент бюджетної політики на етапі формування бюджетних ресурсів, який дозволяє забезпечити шляхом підготовки інформаційно-аналітичних обґрунтувань регулювання відповідності потреб у бюджетних коштах та можливостей їх задоволення.

Бюджетна експертиза — це засіб бюджетної політики, за допомогою якого має здійснюватися аналіз кожного законопроекту, внесеного на розгляд до Верховної Ради України, з метою оцінити його вплив на дохідну і видаткову частини бюджетів та виконання Закону про Державний бюджет України на поточний рік.

Важливою складовою другої підсистеми бюджетного механізму виступає бюджетне стимулювання, спрямоване на своєчасне і повне надходження коштів до бюджету, найекономніше і найдоцільніше їх використання.

Ефективно діючий бюджетний механізм, крім бюджетних стимулів, обов’язково має і бюджетні санкції. Бюджетне санкціонування в Україні включає різного роду санкції за неповне і несвоєчасне надходження коштів до бюджету, за умисне ухилення від сплати податків і зборів та недодержання законодавства про оподаткування.

Специфічну роль відіграє третя складова бюджетного механізму — механізм розподілу бюджетних ресурсів, у рамках якого розглянемо відповідні форми, методи та інструментарій, що використовуються державою в бюджетній практиці. Розподіл мобілізованих державою грошових коштів також забезпечується тільки йому властивими методами.

Вивчаючи форми розподілу бюджетних коштів, що існують нині в Україні, слід звернути увагу на систему міжбюджетного розподілу видатків і доходів, яка базується на розмежуванні видатків і доходів, законодавчо закріплених за певним рівнем бюджету. Подібне розмежування між окремими бюджетами починається з розподілу видатків. Оскільки бюджет є фінансовою базою держави, то в основі розмежування видатків лежить визначення меж функцій між окремими рівнями державної влади й управління. Розподіл видатків може ґрунтуватися на двох принципах: відомчій підпорядкованості та територіальному розташуванні об’єктів фінансування.

Бюджетне регулювання доходів — це надання коштів із загальнодержавних доходних джерел, що закріплені за бюджетами вищих рівнів, бюджетам нижчих рівнів з метою збалансування їх на рівні, необхідному для виконання планів економічного і соціального розвитку на певній території.

Дата добавления: 2015-02-28; просмотров: 3185;