Инвестиции и неопределенность

Мы знаем, как, используя концепцию приведенной стоимости инвестиционного проекта, можно выбрать наиболее выгодный проект. Однако задача усложняется, если принять во внимание, что будущие доходы от этого проекта, как правило, трудно прогнозировать. Предположим, что в отношении будущих доходов имеется неопределенность. Как это может повлиять на решение об инвестировании?

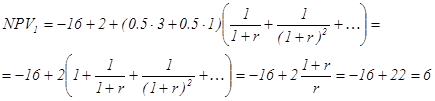

Для простоты рассмотрим пример инвестиционного проекта, который требует первоначальных вложений в размере 16 млн. рублей и начнет приносить доход немедленно. На сегодняшний день продукция, которую фирма сможет производить в результате осуществления этого проекта, приносит чистую выручку в размере 2 млн. рублей в год. Есть следующий прогноз относительно ожидаемого чистого дохода на следующий год и все последующие годы (будем считать, что уровень цен при этом останется прежним, то есть инфляция отсутствует): с вероятностью ½ чистая выручка составит 3 млн. рублей и с вероятностью ½ выручка составит 1 млн. рублей. Предположим, что ставка процента r одинакова для всех периодов и равна 10% годовых. Попробуем ответить на вопрос, следует ли инвестировать в этот проект сегодня (в период 1), при условии, что в последующие годы такой возможности уже не представится? Если инвестор нейтрален к риску, то для него важна лишь ожидаемая прибыль от этого проекта:

Поскольку полученная величина приведенной стоимости проекта положительна и других вариантов для инвестирования нет, то стоит реализовать предложенный проект.

Предположим, что условия несколько изменились, и вы можете не принимать решение сразу в период 1, а подождать до следующего периода и, лишь затем решить, будете ли вы вкладывать средства в этот проект. Какую максимальную сумму вы готовы заплатить за право на отсрочку решения? Для того чтобы ответить на этот вопрос необходимо подсчитать приведенную стоимость проекта с возможностью отсрочки решения.

Предположим, что мы подождали наступления второго периода, и оказалось, что чистая выручка от продукции, которую мы могли бы производить, поднялась и составила 3 млн. рублей (и будет удерживаться на этом уровне и во все последующие периоды), тогда приведенная стоимость во втором периоде составит:

.

.

Таким образом, при оптимистичном развитии событий приведенная стоимость будет положительна и, значит, следует инвестировать. Если же во втором периоде события будут развиваться по пессимистическому сценарию (то есть чистая выручка составит 1 млн. рублей), то приведенная стоимость будет равна:

.

.

Отрицательная приведенная стоимость в случае пессимистического развития событий делает инвестиции невыгодными. В целом приведенная стоимость проекта в период 1 с учетом возможности ожидания равна:

.

.

Таким образом, возможность ожидания позволяет увеличить чистую приведенную стоимость на 7.73-6=1.73 млн. рублей.

Литература основная:

Р. Дорнбуш, С. Фишер, Макроэкономика, 1997, гл.9.

Дж. Сакс, Ф. Ларрен, Макроэкономика: глобальный подход, 1995, гл.5.

М.Бурда, Ч.Виплош, Макроэкономика. Европейский текст, 1998, гл.4.

Н.Г.Мэнкью, Макроэкономика, 1994, гл.17.

Литература дополнительная:

Работа, положившая начало исследованию инвестиций с точки зрения микроэкономического подхода (в работе выводится функция спроса на инвестиции из задачи максимизации прибыли и исследуется роль налоговой политики): D.Jorgenson, Economic Studies of Investment Behavior:A Survey, Journal of Economic Literature, December 1971.

Доказательство теоремы о равенстве средней и предельной оценки q: Hayashi, Tobin's Marginal q and Average q: a Neoclassical Approach, Econometrica, January 1982.

Анализ инвестиций в условиях неопределенности (продвинутый уровень): A.Dixit, R.Pindyck, Investment under Uncertainty, Princeton University Press, 1993.

Лекция 12. Спрос на деньги

Дата добавления: 2015-02-25; просмотров: 922;