Инвестиции в основной капитал : неоклассический подход

Теорема об отделимости позволяет нам рассматривать решение о производстве отдельно от решения о потреблении. Уточним, каким же критерием следует руководствоваться менеджерам при выборе оптимального уровня инвестиций. Как показывает теория решение должно приниматься, исходя из критерия максимизации богатства. Учитывая, что потребители могут владеть лишь долей в некоторой фирме или же владеть долями в нескольких фирмах, максимизации богатства каждого из владельцев эквивалентна максимизации рыночной стоимости каждой фирмы, которая равна приведенной стоимости потока дивидендов (напомним, что дивиденды платятся из прибыли фирмы).

Рассмотрим фирму, которая производит продукцию, используя два фактора производства труд (L) и капитал (K). Технология описывается производственной функцией F(K,L). Будем считать, что функция возрастает по каждому аргументу и строго вогнута по совокупности аргументов так, что в результате предельный продукт каждого фактора положителен и убывает с ростом данного фактора (  ). Пусть p- цена готовой продукции, pK- цена единицы инвестиционных благ, w- ставка заработной платы. Будем считать, что норма амортизации постоянна и равна d. Пусть инвестиционный лаг равняется одному периоду, то есть, инвестиции, осуществленные в период t, трансформируются в капитал и могут быть использованы в процессе производства в следующем периоде t+1. При этих условиях прибыль фирмы (до выплаты дивидендов) в период t (jt) равна:

). Пусть p- цена готовой продукции, pK- цена единицы инвестиционных благ, w- ставка заработной платы. Будем считать, что норма амортизации постоянна и равна d. Пусть инвестиционный лаг равняется одному периоду, то есть, инвестиции, осуществленные в период t, трансформируются в капитал и могут быть использованы в процессе производства в следующем периоде t+1. При этих условиях прибыль фирмы (до выплаты дивидендов) в период t (jt) равна:

, где

, где  .

.

Менеджер выбирает оптимальный уровень инвестиций, решая задачу максимизации рыночной стоимости фирмы (V), равной приведенному потоку прибыли фирмы:

(5)  .

.

Выпишем условия первого порядка для этой задачи:

(6) " t  .

.

Из первого условия получаем, что предельный продукт труда должен быть равен реальной заработной плате:  . Нас больше интересует второе условие, поскольку оно связано с выбором оптимального уровня капитала. После преобразований получаем:

. Нас больше интересует второе условие, поскольку оно связано с выбором оптимального уровня капитала. После преобразований получаем:

(7)  ,

,

где gt – издержки на единицу капитала Йоргенсона. Преобразуем выражение для издержек капитала, обозначив через r темп удорожания единицы капитальных благ ( то есть  ), тогда

), тогда

(8)  .

.

Таким образом,

.

.

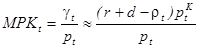

Итак, что же скрывается за издержками на единицу капитальных благ  ? Еще ранее при построении функции инвестиций мы отмечали, что ставка процента является ключевым параметров, влияющим на инвестиции. Теперь мы видим, что нужно принимать во внимание тот факт, что капитал изнашивается в процессе производства, а потому норма амортизации также влияет на издержки капитала. Кроме того, если мы рассматриваем многопродуктовую модель, то следует учитывать, что стоимость капитальных благ также может изменяться по отношению к стоимости выпускаемой продукции. Удорожание капитальных благ означает, что купленную ранее единицу капитального блага теперь мы можем продать дороже и, соответственно, издержки на единицу капитальных благ снижаются на величину выигрыша от удорожания.

? Еще ранее при построении функции инвестиций мы отмечали, что ставка процента является ключевым параметров, влияющим на инвестиции. Теперь мы видим, что нужно принимать во внимание тот факт, что капитал изнашивается в процессе производства, а потому норма амортизации также влияет на издержки капитала. Кроме того, если мы рассматриваем многопродуктовую модель, то следует учитывать, что стоимость капитальных благ также может изменяться по отношению к стоимости выпускаемой продукции. Удорожание капитальных благ означает, что купленную ранее единицу капитального блага теперь мы можем продать дороже и, соответственно, издержки на единицу капитальных благ снижаются на величину выигрыша от удорожания.

Обсудим, почему условие, определяющее оптимальный уровень капитала (9) отличается от условия, полученного ранее для двух двухпериодной модели  ? Вспомним основные предпосылки этой модели. Во-первых, мы рассматривали однопродуктовую экономику, то есть цена капитала совпадала с ценой производимой продукции

? Вспомним основные предпосылки этой модели. Во-первых, мы рассматривали однопродуктовую экономику, то есть цена капитала совпадала с ценой производимой продукции  , более того, мы считали, что инфляция отсутствует, и цены не меняются со временем, то есть r=0. Помимо этого, мы предполагали, что капитал полностью изнашивается за один период, то есть d=1. Нетрудно увидеть, что при этих предположениях выражение (9) в точности совпадает с полученным ранее условием (3).

, более того, мы считали, что инфляция отсутствует, и цены не меняются со временем, то есть r=0. Помимо этого, мы предполагали, что капитал полностью изнашивается за один период, то есть d=1. Нетрудно увидеть, что при этих предположениях выражение (9) в точности совпадает с полученным ранее условием (3).

Проанализируем условие (9). Будем считать, что капитал предыдущего периода и занятость в текущем периоде заданы (  ), тогда увеличение капитала в период t означает увеличение инвестиций. Учитывая предположение об убывании предельного продукта капитала, мы можем представить оптимальный уровень капитала K* в период t графически (смотри рисунок 2). Для простоты будем считать, что имеем дело с однопродуктовой моделью так, что условие (9) принимает вид MPK=g. Что произойдет с оптимальным уровнем капитала, если издержки капитала (g) возрастут? Как видно из графика, рост издержек приведет к падению оптимального уровня капитала, то есть, к сокращению инвестиций. Повышение g приводит к тому, что отдача от дополнительной единицы капитала (MPK) не покрывает издержек g, что влечет сокращение запаса капитала. Итак, повышение реальной процентной ставки, увеличение нормы амортизации и снижение темпа роста цен капитальных благ ведут к росту g, а значит, к сокращению капитала и падению чистых инвестиций.

), тогда увеличение капитала в период t означает увеличение инвестиций. Учитывая предположение об убывании предельного продукта капитала, мы можем представить оптимальный уровень капитала K* в период t графически (смотри рисунок 2). Для простоты будем считать, что имеем дело с однопродуктовой моделью так, что условие (9) принимает вид MPK=g. Что произойдет с оптимальным уровнем капитала, если издержки капитала (g) возрастут? Как видно из графика, рост издержек приведет к падению оптимального уровня капитала, то есть, к сокращению инвестиций. Повышение g приводит к тому, что отдача от дополнительной единицы капитала (MPK) не покрывает издержек g, что влечет сокращение запаса капитала. Итак, повышение реальной процентной ставки, увеличение нормы амортизации и снижение темпа роста цен капитальных благ ведут к росту g, а значит, к сокращению капитала и падению чистых инвестиций.

|

Рис. 2. Влияние издержек капитала на выбор оптимальной величины капитала.

Следует отметить еще один важный момент. Как мы видели, инвестиции отрицательно зависят от реальной ставки процента r. Однако в реальности никто не знает, каково же будет значение реальной процентной ставки, поскольку никто не может точно определить величину инфляции. Принимая решения, менеджеры ориентируются на ожидаемую реальную ставку процента (rexp), которая получается из номинальной процентной ставки (i) с поправкой на ожидаемую инфляцию (pexp):

(10)  .

.

При небольшом уровне инфляции можно использовать приблизительное соотношение:

(11)  .

.

Заметим, что предельный продукт капитала на рисунке 2 изображен при данном уровне занятости. Если занятость изменится, то сдвинется и кривая предельного продукта капитала, что отразится на оптимальной величине капитала и инвестициях. Будем считать, что труд и капитал являются факторами комплиментарными, то есть с увеличением одного из факторов предельный продукт другого фактора возрастает. Это означает, что рост занятости (вызванный, например, падением реальной заработной платы) приведет к сдвигу вверх кривой предельного продукта капитала, что вызовет рост оптимальной величины капитала и увеличение инвестиций.

Итак, поскольку в рассматриваемой модели инвестиции были равны изменению запаса капитала, то на основе полученные выводов о параметрах, влияющих на величину оптимального запаса капитала можно сделать следующие заключения относительно изменения инвестиций. Увеличение ожидаемой реальной процентной ставки, увеличение нормы амортизации и ожидаемое (в будущем) относительное удешевление капитальных благ влечет рост издержек капитала, что приводит к падению оптимальной величины капитала и, соответственно, (при заданном первоначальном запасе капитала) к снижению инвестиций. Ожидаемый рост занятости (в силу ожидаемого роста продаж), как мы видели, положительно влияет на оптимальный запас капитала и, соответственно, стимулирует инвестиции.

Дата добавления: 2015-02-25; просмотров: 1492;