Тема 3.2 Управленческий учет и контроль затрат в системе оперативного финансового управления

Важнейшей текущей целью оперативного финансового управления является обеспечение конкурентоспособности бизнеса, конкурентных издержек и цен, показателями достижения цели - рост конкурентных преимуществ, увеличение объема продаж и рост чистой прибыли. Информационной базой принятия управленческих решений в бюджетном управлении являются данные управленческого учета, который дает возможность просчитать результаты и наметить мероприятия в случае реализации тех или иных прогнозов с учетом особенностей деятельности организации. Управленческий учет, в отличии от бухгалтерского учета, может вестись на любую дату, а не на 01-е число месяца, может использовать предварительные и непроверенные данные.(Таб. 9)

Таблица 9 - Способы формирования управленческого плана счетов и его аналитики:

| Способы формирования управленческого плана счетов | Достоинства | Недостатки |

| На основе российского бухгалтерского плана счетов | Простота разработки | Слабый учет индивидуальных особенностей конкретной организации |

| На основе индивидуально разработанного для организации плана счетов | Индивидуальный подход к специфике бизнеса | Сложность корректной разработки |

| На основе международного плана счетов | Относительная гибкость настройки и предоставления информации для зарубежных собственников | Непривычность формата для сотрудников российских организаций |

Существует два принципа отражения хозяйственных операций, которые разными способами связаны с бюджетом организации.

Вариант первый – «Приход – расход» по статьям бюджетов. Хозяйственные операции распределяются по статьям, которые группируются в бюджеты в зависимости от отражаемой области деятельности. Статьи разделяются на два типа:

- приходные ( отражаются доходы, поступления денежных средств или приход неденежных активов).

-Расходные – (отражаются расходы, выплаты денежных средств или выбытие неденежных активов).

Обороты по статьям за период рассчитываются путем их суммирования, а итоги формируются как разность между «противоположными» статьями. Так, прибыль/убытки = Доходные статьи минус расходные статьи.

Чистый денежный поток = Поступления – Выплаты.

Остаток денежных средств на конец периода = Остаток денежных средств на начало периода + Чистый денежный поток.

Второй вариант отражения- проводки по счетам, это аналогично отражению хозяйственных операций в бухгалтерском учете. Отличие управленческого учета в этом случае состоит в составе счетом и аналитиках по ним.

Особое место в оперативном финансовом управлении занимает система учета затрат, т.е. совокупность методов учета затрат, включает в себя приемы нормирования, контроля и анализа затрат. Ключевыми переменными, определяющими отличия разных систем учета затрат друг от друга, является нормирование затрат и способ учета косвенных и постоянных расходов.(Таб.10)

Таблица 10 - Особенности систем учета затрат

| Система учета затрат | Виды систем учета затрат и использование в бюджетном управлении | Особенности систем учета затрат |

| Системы учета нормированных затрат -предварительное нормирование затрат по элементам и статьям затрат; -составление нормативных калькуляций на изделие и его составные части -раздельный учет нормативных затрат и отклонений | Стандарт-костинг Нормы устанавливаются в соответствии с технической документацией на производство продукции. Нормативные калькуляции используются при составлении бюджетов и контроле за исполнением бюджетов. Стандарт –костинг в настоящее время включает методы факторного анализа отклонений, в т.ч. по гибким бюджетам | Предварительное нормирование затрат по элементам и статьям затрат и раздельным учетом нормированных затрат и отклонений 1.нормирование затрат по элементам и статьям 2.учет нормативных затрат на фактический объем производства по каждому ЦФО 3.Учет фактических затрат по каждому ЦФО 4.сравнение нормативных и фактических затрат 5.анализ отклонений, выявление и оценка факторов влияния. 6.изменение нормативов с учетом условий функционирования организации |

| Системы учета полных затрат позволяют полную себестоимость продукции, включающую учетные прямые затраты и распределенные косвенные | Котловой учет (Абсорпшен костинг) Данные по затратам используются при ценообразовании, оценке запасов и прибыльности продукции | Распределение всех производственных затрат по объектам учета затрат 1.учет прямых производственных затрат. 2.учет косвенных производственных затрат. 3.распределение затрат по видам продукции (прямые затраты прямо включаются в себестоимость вида продукции, косвенные –пропорционально установленной ставке. 4.распределение затрат между незавершенным производством и готовой продукцией. Определение полной себестоимости готовой продукции. Определение полной себестоимости незавершенного производства. |

| Системы учета неполных затрат Учет производственных затрат по объектам только в части переменных затрат или прямых затрат и косвенные производственные затраты относятся на расходы периода | Директ-костинг, позволяет рассчитывать сокращенную себестоимость, включающую только учетные прямые затраты или только переменные затраты | 1.учет прямых переменных затрат. 2.учет переменных косвенных затрат¸ которые распределяются между незавершенным производством и готовой продукцией. 3.определение сокращенной себестоимости готовой продукции 4. учет постоянных косвенных затрат 5.определение полной себестоимости готовой продукции |

В практике за последние годы широко используется система учета неполных затрат, для ее внедрения необходим управленческий учет. Ключевым показателем, используемым в принятии управленческих решений по объему продаж, структурным сдвигам в продуктовом ряду, ценообразованию и др. является маржинальный доход, который представляет собой разницу между Выручкой и переменными затратам. Норма маржинального дохода = Маржинальный доход/ выручка от реализации

Тема 3.3 Разработка финансовых и нефинансовых стратегических целей организации. Взаимосвязь стратегии и операционных планов.

Финансовое управление делится на стратегию и тактику. Период действия финансовой стратегии предприятия не должен превышать срока, на который разрабатывается общая корпоративная стратегия развития. В зависимости от предсказуемости ситуации на рынках (финансовом и товарном) длительность стратегии может варьироваться от трех до пяти лет. В условиях быстро изменяющейся внешней среды этот срок может быть сокращен до одного календарного года.

Тактика обычно краткосрочна, она формируется на год, квартал, месяц, а при необходимости и на более короткий период.(Таб.11)

Рис 11 Стратегические финансовые цели компании

Система целей финансовой стратегии может быть представлена в виде «ветки» дерева общих стратегических задач компании. Построение такой ветки может включать следующие шаги.

Шаг 1. Включение стратегии финансов в общую стратегию компании в соответствии с ранжированием целей корпоративной стратегии. Например, для дерева стратегических целей компании может быть установлено три уровня

Шаг 2. Установление интегральной финансовой цели, то есть цели первого уровня. В большинстве случае такой целью выступает рыночная стоимость компании, которая может быть определена как в абсолютных (увеличение рыночной стоимости на N у.е.), так и в относительных показателях (рост рыночной стоимости на N%).

Шаг 3. Определение базовых целей финансовой стратегии (2-й уровень). Интегральная цель первого уровня детализируется на подцели, что потребует конкретизации поставленных задач и учета особенностей развития предприятия. Цель первого уровня может быть достигнута, если у компании достаточно собственных финансовых ресурсов, рентабельность собственного капитала высока, структура активов и пассивов обеспечивает приемлемый уровень финансовых рисков в процессе осуществления хозяйственной деятельности и т.п.

Каждая из намеченных на данном уровне целей должна быть сформулирована кратко и четко, отражена в конкретных показателях - целевых стратегических нормативах. Например, такими целевыми нормативами по отдельным аспектам финансовой деятельности предприятия может быть доля собственных оборотных средств компании в общем объеме собственного капитала; коэффициент рентабельности собственного капитала; соотношение оборотных и внеоборотных активов; минимальный уровень денежных активов, обеспечивающий платежеспособность предприятия; норма самофинансирования инвестиций.

Шаг 4. Определение действий по достижении финансовых целей (3-й уровень). На данном этапе предлагается перечень конкретных мероприятий, например, провести облигационный заем на сумму $N при выплате P% за каждый облигационный период.

Пример разработки стратегии:

В компании NNN при разработке финансовой стратегии сначала отделом маркетинга готовится прогноз по выручке, то есть данные, сколько нужно продать товаров и услуг для того, чтобы занять намеченную долю рынка. Далее определяется, сколько для этого нужно открыть торговых точек, во что это обойдется. На основании прогнозных данных финансовой службой формируется бюджет доходов и расходов, бюджет движения денежных средств, из которых становится ясно, какие финансовые ресурсы потребуются, будет ли достаточно собственных средств, чтобы достичь поставленных целей. Если стратегия достаточно агрессивна, то, скорее всего, собственной прибылью не обойтись, соответственно, нужно будет определить, какие ресурсы привлечь и каким образом, чтобы заместить возможные разрыв- (урезаются расходы, повышается маржа (разница между выручкой и себестоимостью) и пр.

Финансовые показатели зависят от стадии развития бизнеса

Жизненный цикл любой организации включает несколько стадий (начальная стадия, период быстрого роста, период зрелости, спад), которые необходимо учитывать при планировании и оценке финансовых результатов деятельности компании.

Начальная стадия. На данной стадии развития разработка продукции, построение организационной структуры компании или поиск инвесторов могут иметь более важное значение, чем сами финансовые показатели. Завоевать место на рынке при ограниченных финансовых ресурсах – основная задача для молодых компаний. Поэтому наиболее важными финансовыми показателями на начальной стадии развития предприятия являются рост доходов и операционные денежные потоки.

Период быстрого роста. На этой стадии предприятие продолжает отслеживать рост доходов, но уже в сравнении с показателями рентабельности и управления активами (возврат на инвестиции, остаточная прибыль). По мере того, как наращивается капитал, оценка денежных потоков становится менее важной.

Период зрелости. На этой стадии развития основное внимание предприятия направлено на увеличение доходов на привлеченные активы и собственный капитал. Поэтому необходим строгий контроль над основными активами, соответствующими денежными потоками и рентабельностью.

Период спада. На этом этапе наблюдается значительное снижение доходов. Операции остаются прибыльными, но чистая прибыль в процентном отношении к выручке снижается. Однако операционные денежные потоки имеют тенденцию ускоряться, поскольку сокращается оборотный капитал. Поэтому руководство должно очень взвешенно подходить к возможности инвестирования.

Организация может умеренно инвестировать в основные средства и прочие активы, но снижение чистых привлеченных активов уже довольно значительно. Показатели рентабельности инвестиций и остаточного дохода имеют относительно невысокие значения. Доходы на чистые привлеченные активы снижаются настолько быстро, насколько чистая прибыль снижается относительно базы чистых привлеченных активов.

Чтобы спрогнозировать финансовый результат деятельности на заданную перспективу может использоваться финансовая модель - документ содержащий расчет финансовых показателей деятельности холдинга на основании данных о предполагаемых расходах и планируемом объеме выручки. Исходными данными в ней будут цели, прогнозы, планы текущей деятельности и развития компании. Если в отрасли имеются какие-либо нормативы или ограничения (например, компания оперирует на рынке, где действуют квоты), то их также следует учесть при моделировании. Обрабатываемыми данными будут прогноз продаж, затрат и инвестиций, на выходе получаются прогнозные бюджеты с конкретными целевыми значениями. При изменении исходных параметров пересчитываются и конечные финансовые показатели.

Детализация финансовых показателей

Плановые показатели и система мероприятий по их достижению детализируются для каждого периода. Например, для реализации финансовой стратегии совет директоров может поставить на 2007 год цель: обеспечить за счет консервативной дивидендной политики рост собственного капитала на 10%, привлечь облигационный заем по ставке не более LIBOR + 5%, уменьшить финансовый цикл на период, оставшийся до конца года, до N дней.(Рис.12)

Рис. 12 Разделение стратегии по направлениям

Контроль реализации финансовой стратегии является важным элеентов в системе финансового управления.Обычно информацию для акционеров и совета директоров о достижении стратегических целей компании и возможных сценариях дальнейшего развития готовит финансовая служба или служба внутреннего аудита. Контролю подлежат как генеральная, так и оперативная стратегия.

Чтобы упростить контроль выполнения поставленных задач, можно составить общий график представления отчетности по холдингу от каждой бизнес-единицы.

Графиком может служить обычная таблица по вертикали - список ответственных за предоставление отчетности, по горизонтали - календарные дни и периодические отрезки, а в пересечениях - названия представляемых отчетов. Унифицированные шаблоны отчетов лучше разработать и разослать ответственным заранее вместе с подробными инструкциями по заполнению.

Как правило, контроль исполнения финансовой стратегии означает прежде всего контроль показателей бюджета. Чтобы отследить их уровень, ежемесячно формируется отчет о прибылях и убытках, и, дополнительно - еженедельный отчет, в котором в разрезе номенклатуры товаров приводятся данные о выручке, себестоимости и марже. Эти показатели заложены в бюджет в помесячной разбивке. Получая недельные отчеты, финансовый департамент экстраполирует данные на месяц, что позволяет заранее понять, можно ли рассчитывать на выполнение плана, и принять соответствующие меры в случае отставания (снизить расходы, провести рекламную акцию и пр.)

Оценку степени достижения намеченных целей предпочтительно осуществлять двумя способами. Сначала определяется уровень выполнения целевого показателя (в процент ном отношении к запланированному значению), а затем, дополнительно, проводится ранжирование целевых показателей по степени их выполнения. Это позволяет сразу же выявить отставания фактических значений от плановых и своевременно принять необходимые меры.

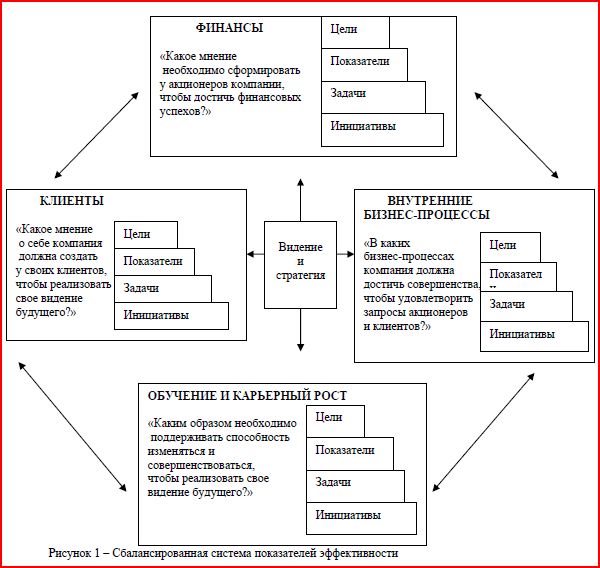

Рис. 14. Система сбалансированных показателей (BSC)

Традиционное измерение эффективности деятельности предприятия, сосредоточенное только на финансовых показателях, полученных из систем бухгалтерского учета, не дает полной картины состояния предприятия, не позволяет построить точный прогноз его развития. Появилась необходимость в более совершенных и эффективных способах глобальной оценки деятельности всего предприятия. Современные подходы к стратегическому менеджменту призывают обращать внимание на такие нефинансовые составляющие как, персонал, бизнес-процессы, инновации, отношения с потребителями.

Система сбалансированных показателей (ССП, Balanced Scorecard, BSC) — это механизм последовательного доведения до персонала стратегии развития, целей компании и контроль их достижения через так называемые ключевые показатели эффективности (KPI). KPI являются, по сути, измерителями достижимости целей, а также характеристиками эффективности бизнес-процессов и работы каждого отдельного сотрудника. В этом контексте, ССП является инструментом не только стратегического, но и оперативного управления.

Основной принцип ССП, который во многом стал причиной высокой эффективности этой технологии управления — управлять можно только тем, что можно измерить.

ССП делает акцент на нефинансовых показателях эффективности деятельности предприятия, давая возможность оценить такие, казалось бы, с трудом поддающиеся измерению, аспекты деятельности как степень лояльности клиентов, или инновационный потенциал компании.

В чем отличие системы сбалансированных показателей от других систем управления:

- ССП − управляет не только финансовыми показателями, но и нефинансовыми.

- ССП − это система управления с помощью показателей, а не система измерения показателей.

- ССП − управляет компанией, объединяя все процессы воедино.

- ССП − это система управления не только для руководителей компании, но и для всех сотрудников.

Сбалансированная система показателей или ССП - концепция переноса и декомпозиции стратегических целей для планирования операционной деятельности и контроль их достижения, механизм взаимосвязи стратегических замыслов и решений с ежедневными задачами способ направить деятельность всей компании на их достижение.

ССП - это система измерения эффективности деятельности всего предприятия (система стратегического планирования), основанная на видении и стратегии, которая отражает наиболее важные аспекты бизнеса. Концепция ССП поддерживает Стратегическое планирование, реализацию и дальнейшую корректировку стратегии, путем объединения усилий всех подразделений предприятия. .

В стратегической карте и ССП обязательно определяется ответственность подразделений и сотрудников за достижение целей и показателей. Это один из критических факторов успеха при реализации стратегии.

ССП разработана на основе выводов исследования, проведенного в начале 1990-х годов профессором Harvard Business School Робертом Капланом (Dr. Robert S. Kaplan) и президентом консалтинговой фирмы Renaissance Solutions Дэвидом Нортоном (David P. Norton).

На уровне бизнес-процессов контроль стратегической деятельности осуществляется через так называемые ключевые показатели эффективности (КПЭ), в английском варианте – Key Performance Indicator (KPI). KPI являются, по сути, измерителями достижимости целей, а также характеристиками эффективности бизнес-процессов и работы каждого отдельного сотрудника. В этом контексте ССП является инструментом не только стратегического, но и оперативного управления. Методология ССП позволяет перевести стратегию на уровень операционной деятельности компании. Правильное применение методологии позволяет решить следующие задачи:

1. Установление конкретных параметров стратегических целей: стратегических показателей с их численными значениями – KPI (key performance indicators), причинно-следственных связей между целями, связей между стратегическими показателями, сроков достижения стратегических целей;

2. Распределение между должностными лицами компании ответственности за достижение стратегических целей;

3. Определение инструментов достижения стратегических целей.

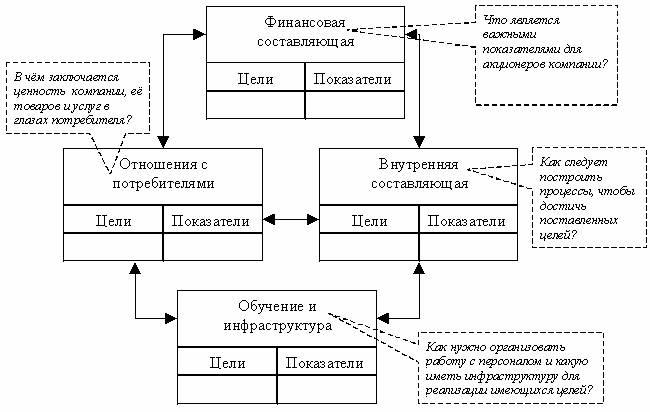

Разработка ССП начинается с создания стратегической карты. На стратегической карте отражаются причинно-следственные связи между важнейшими задачами, необходимыми для достижения целевого результата. Целевой результат определяется в нескольких разрезах - перспективах: финансы, клиенты, бизнес-процессы, развитие персонала. Для каждой задачи, входящей в стратегическую карту, определяются свои ключевые показатели, которыми будет измеряться эффективность решения данной задачи. Все задачи, вошедшие в стратегическую карту, являются необходимыми и достаточными для того, чтобы достигнуть требуемого целевого результата. Поэтому, система целевых показателей, отражающая эффективность решения этих задач, называется сбалансированной. То есть, система показателей сбалансирована с системой стратегических задач (задач, вошедших в стратегическую карту), необходимых для реализации стратегического замысла.

Однако полновесное применение методологии требует существенных ресурсов. Разработка системы BSC при наличии в компании специализированного подразделения может занять более двух месяцев. При этом требуется серьезный контроль качества результатов. Трудоемкость и сложность разработки часто отталкивает руководство компаний от применения методологии ССП .

Преимущества ССП:

- предоставляет руководству полную картину бизнеса;

- позволяет упредить возникновение критических ситуаций;

- облегчает взаимодействие на всех организационных уровнях и дает понимание стратегических целей всем участникам производственного процесса;

- обеспечивает стратегическую обратную связь и обучение;

- помогает преобразовать огромный объём данных, получаемых из множества информационных систем предприятия в информацию, доступную для понимания.

В системе сбалансированных показателей организацию принято рассматривать с точки зрения четырех перспектив (аспектов). В соответствии с каждой из этих перспектив разрабатывают количественные показатели, собирают данные и анализируют их:

1) Перспектива обучения и развития.

Обучение сотрудников содействует развитию корпоративной культуры. В любой компании образованные люди - это основной ресурс.

Развитие и совершенствование знаний и квалификации особенно важно в условиях быстрых технологических изменений, когда нет возможности принимать на работу новых технически подготовленных сотрудников, также это препятствует «утечке мозгов» из компании.

2) Перспектива бизнес-процессов.

Имеются в виду внутренние бизнес-процессы. Эти показатели позволяют определить клиентоориентированность компании. Такую работу нельзя поручать внешним специалистам, ведь здесь необходимо четкое представление всех бизнес-процессов организации.

3) Перспектива клиентов.

Подразумевается ориентации на клиента и его удовлетворенность в любой сфере.

Даже если текущая финансовая ситуация вполне благополучна, надо постоянно анализировать типы клиентов, процессы, продукты или услуги, их соответствие ожиданиям покупателей, чтобы обеспечить лояльность клиентов в перспективе.

4) Финансовая перспектива.

Речь идет об обеспечении своевременных и четких данных о капитале, обработке и поддержке финансовых данных. Для более точного понимания финансовых показателей стоит также учитывать и дополнительные финансовые показатели, такие как оценка риска и сравнительные данные затрат и результатов.

Сбалансированная система показателей имеет как положительные, так и отрицательные стороны.

1) ССП невозможно адаптировать к любым условиям. Разработанная и налаженная Система сбалансированных показателей для конкретной страны или отрасли, для определённых бизнес-условий и внутренних методов управления не будет так же эффективно работать в других условиях хозяйственной деятельности. Особенно это критично для корпораций и компаний с широко разветвлённым ареалом хозяйственной деятельности (если много филиалов в разных странах).

Следовательно, ССП надо разрабатывать отдельно для любого субъекта хозяйственной деятельности, даже если отличия есть только в величине компании (небольшая фирма и крупная корпорация).

2) При внедрении стратегии деятельности компании и разработке Системы сбалансированных показателей надо быть внимательными с сохранением информационной безопасности компании и конфиденциальностью данных. Это повязано с тем, что для понимания сотрудниками стратегии компании, их информированности обо всех показателях компании и внутренней мотивации следует раскрывать перед ними все механизмы работы компании. В таком случае есть риск утечки информации.

Внедрение системы сбалансированных показателей ведет к тому, что:

Барьер видения и понимания стратегии компании вырастает с 5% от общего количества сотрудников (без ССП) до 100 %.

Показатель мотивации и внутренних стимулов, привязанных к стратегии, возрастает с обычных 25% от общего количества менеджеров до 100 %.

.

Дата добавления: 2015-02-23; просмотров: 2498;