Сущность банковской деятельности

Банк — кредитно-финансовое предприятие, которое сосредоточивает временно свободные денежные средства (вклады), предоставляет их во временное пользование в виде кредитов (займов, ссуд), посредничает во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами, регулирует денежное обращение в стране, включая выпуск (эмиссию) новых денег.

Основное назначение банка — посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

Наряду с банками перемещение денежных средств на рынках осуществляют и другие финансовые учреждения: инвестиционные фонды, страховые компании, биржи, брокерские, дилерские фирмы и т.д. Но банки как субъекты финансовой системы имеют два существенных признака.

Во-первых, для банков характерен двойной обмен долговыми обязательствами: они размещают свои собственные долговые обязательства (депозитные и сберегательные сертификаты, облигации, векселя), а мобилизованные таким образом средства размещают в долговые обязательства и ценные бумаги, выпущенные другими.

Во-вторых, банки отличает принятие на себя безусловных обязательств с фиксированной суммой долга перед юридическими и физическими лицами. Этим банки отличаются от различных инвестиционных фондов, которые все риски, связанные с изменением стоимости их активов и пассивов, распределяют среди своих акционеров.

При этом в настоящее время наметились тенденции к активному изменению функций как самих банков, так и их основных конкурен-

299/

тов, финансовых институтов, занимающихся операциями с ценными бумагами, брокерских фирм, страховых компаний. Эти конкуренты пытаются приблизиться к банковским услугам, в свою очередь, банки стали предоставлять брокерские и другие услуги.

В современных условиях банки представляют не просто случайный набор, а банковскую систему, т.е. множество элементов с отношениями и связями, образующими действительно единое целое. Это обусловлено тем, что банки функционируют в экономике не изолированно, а во взаимосвязи и взаимозависимости друг с другом.

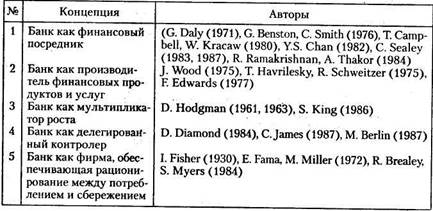

Существуют несколько концепций, применяемых для изучения роли банков в экономике. В соответствии с основными концепциями банки для сохранения своей конкурентоспособности и выполнения своей миссии играют следующие основные роли: посреднические, гаранта, плательщика, проводника государственной политики и др. (табл. 13.1).

Таблица 13.1

Концепции банковской фирмы

1. Банк как финансовый посредник. В соответствии с этой концепцией банк рассматривается как фирма, предоставляющая услуги в особой сфере — финансовой. Ее задача заключается в перемещении (трансферте) денежных средств от сберегателей (хозяйственных агентов, имеющих избыток денег) к инвесторам (заемщикам — хозяйственным агентам, испытывающим дефицит средств). Роль сберегателей обычно выполняют домашние хозяйства, инвесторов — предпринимательские фирмы, нуждающиеся в кредите. За выполнение этой услуги банки берут плату, образующую их доход и позволяющую им развиваться. Они работают в условиях асимметрии информации: если сберегатели и инвесторы знают банк-посредник, то он не имеет сведений о дефиците или избытке средств своих клиентов. Поэтому осуществ-

300/

лению им банковской услуги при наличии конкуренции со стороны других банков будет способствовать его привлекательность.

На общей схеме посредничества (рис. 13.1) отражены два необходимых условия выживания банка:

1) форма пассивов должна быть привлекательной для сберегателей;

2) форма активов должна быть привлекательной для инвесторов.

Таким образом, перемещение излишних средств в производительные инвестиционные проекты является важной общественно-экономической функцией банка, способствующей развитию экономики.

2. Банк как производитель финансовых продуктов и услуг. Согласно данной концепции банковские продукты и услуги образуют его портфель, в который входят следующие основные компоненты:

1) транзакционные — обслуживание хозяйственного оборота с помощью операционных счетов;

2) собственно портфельные (ссуды и депозиты);

3) операции с ценными бумагами (государственными и корпоративными);

4) документарные операции и гарантирование;

5) траст (доверительное управление).

Поведение банка на рынке финансовых услуг описывается общими законами теории фирмы. Поскольку в условиях банковской конкуренции выживают фирмы с меньшими издержками, клиенты банка получают все большие выгоды по мере снижения цен на банковские продукты. При этом банки совершенствуют свои технологии (в частности, применяя компьютерные способы обработки информации для уменьшения издержек и повышения эффективности деятельности) и оптимизируют портфель предоставляемых услуг.

В соответствии с этой концепцией банк выполняет важные общественные функции как экономического агента — функционера финансового рынка.

3. Банк как мультипликатор роста. Данная концепция базируется на эффекте депозитной экспансии — расширении и росте объемов де-

301/

позитов под влиянием выданных ссуд, известном как эффект мультипликатора, при котором инвестиции обусловливают рост производства по цепочкам технологических связей. Следовательно, банк играет важную роль в подъеме деловой активности, оказывает влияние на рост денежной массы в обращении и способствует либо выходу из кризиса, либо инфляционным процессам.

4. Банк как делегированный контролер. Концепция основана на принципе неполноты информации у депозитора (вкладчика) об инвесторе, желающем получить доход, используя его денежные средства. Помещая деньги в банк, депозитор считает, что он сможет самостоятельно отслеживать эффективность выданного кредита и действия заемщика, и эти функции он делегирует банку. Данное решение депозитора является рациональным, так как он обычно не располагает временем, средствами и информацией для контроля над использованием своего вклада. Банк, действуя как посредник — агент вкладчика, осуществляет делегированный мониторинг за деятельностью заемщиков, имея в своем распоряжении квалифицированный персонал, капитал, вложенный в процессы контроля и т.д.

В результате банк выполняет две важные общественные функции:

1) посредника, обеспечивающего высвобождение времени владельца капитала и эффективное использование его денежных средств, свободных в течение какого-то периода;

2) общественного информационного процессора и информатора, осуществляющего отбор наиболее эффективных и благонадежных заемщиков.

5. Банк как фирма, обеспечивающая рационирование между потреблением и сбережением. В рамках этой концепции банк рассматривается как экономический агент, оказывающий нефинансовую услугу соизмерения текущего и будущего потребления своих клиентов. Так, сберегатели обменивают текущее потребление на будущее и получают от банка «премию» за отложенное потребление в виде депозитного процента. Наоборот, инвесторы ради потребления сегодняшнего дня готовы отдать часть своих будущих доходов, которая поступает банку в виде процентов за кредит как «штраф» за отказ от ожидания, как плата за «внеочередное» потребление. Следовательно, банк позволяет реализовать клиентам различные модели потребления и сбережения, выполняя тем самым важную социально-экономическую функцию.

Изложенные концепции теории банковской фирмы еще раз подтверждают сложность банка как финансово-экономической системы, в основе которых лежат информация и технологии ее обработки.

Совокупность оснований, которыми субъекты хозяйствования руководствуются в процессе деятельности, называется принципами.

Первым и основополагающим принципом деятельности банка является работа в пределах реально имеющихся ресурсов. Это означает,

302/

что банк должен обеспечивать не только количественное соответствие между своими ресурсами, кредитными вложениями и другими активами, но и добиваться соответствия характера банковских активов специфике мобилизованных им ресурсов.

Первый принцип работы банка прежде всего относится к срокам. Так, если банк привлекает средства главным образом на короткие сроки, а вкладывает их преимущественно в долгосрочные ссуды, то его способность отвечать по обязательствам (ликвидность) оказывается под угрозой.

Вторым важнейшим принципом, на котором базируется деятельность банков, является экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности. Экономическая самостоятельность предполагает:

• свободу распоряжения собственными средствами банка и привлеченными ресурсами;

• свободный выбор клиентов и вкладчиков;

• независимое распоряжение доходами банка. Действующее законодательство предоставляет всем банкам такие возможности.

По своим обязательствам банк отвечает всеми принадлежащими ему средствами и имуществом, на которое может быть наложено взыскание. Весь риск от своих операций банк берет на себя.

Третий принцип заключается в том, что взаимоотношения банка со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, банк исходит прежде всего из рыночных критериев прибыльности, риска, ликвидности.

Четвертый принцип работы банка заключается в том, что государство может осуществлять регулирование его деятельности только косвенными экономическими методами, а не прямыми приказами, т.е. без вмешательства в оперативную деятельность.

Дата добавления: 2015-02-19; просмотров: 1678;