Функциональная архитектура бухгалтерского учета

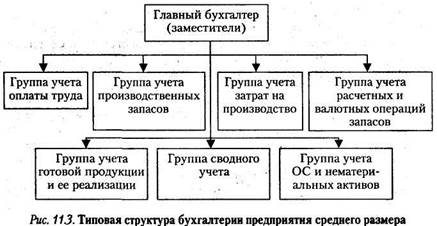

Организация бухгалтерской работы специфична для предприятий и организаций, зависит от многих факторов (вид деятельности, объемы учетной информации, условия хозяйствования и т.п.). Бухгалтерский учет осуществляется специализированным структурным подразделением (службой) — бухгалтерией, специализированной организацией (централизованная бухгалтерия, аудиторская фирма и т.п.) на договорных началах, специалистом — бухгалтером или лично руководителем предприятия. Наиболее часто создается специализированное подразделение — бухгалтерия, возглавляемое главным бухгалтером, которое подчиняется руководителю предприятия напрямую. Типовая структура бухгалтерии предприятия среднего размера представлена на рис. 11.3.

За бухгалтерией закрепляются функции организации и ведения бухгалтерского учета, выполнения функций контроля. Контроль подразделяют на следующие виды:

• предварительный — до совершения хозяйственной операции (главный бухгалтер подписывает все документы, изменяющие финансовые, кредитные и расчетные обязательства);

• текущий — в момент совершения хозяйственной операции или вслед за нею (законность операций, правильность оформления документов, наличия ошибок и т.д.);

276/

• последующий — по истечении некоторого времени (итоги финансово-хозяйственной деятельности за отчетный период, переход к анализу хозяйственной деятельности).

В зависимости от размера организаций и предприятий и характера их деятельности различают разделение учетного труда:

• предметное — весь цикл учетных операций по отношению к определенному объекту учета выполняет один работник;

• функциональное — по функциям обработки, которые выполняются работником для всех объектов учета.

Наиболее традиционным для бухгалтерского учета среднего по масштабам и сложности учета является наличие самостоятельных участков, которые проводят учет:

1) основных средств и нематериальных активов;

2) финансовых вложений (инвестиции в уставный капитал и ценные бумаги других предприятий, средства, предоставленные взаймы и др.);

3) производственных запасов (сырье и материалы, покупные полуфабрикаты, тара, запчасти);

4) оплаты труда;

5) издержек производства (учет производственных затрат, общепроизводственных и общехозяйственных расходов, учет брака, учет затрат вспомогательных производств, калькулирование себестоимости продукции и др.);

6) готовой продукции и ее реализации;

7) денежных средств, расчетных и кредитных операций;

8) валютных ценностей и операций;

9) финансовых результатов (налогов, прибыли и убытков);

10) фондов и резервов.

Эта функциональная структура бухгалтерского учета принята за основу при разработке программного обеспечения для автоматизированных рабочих мест (АРМ) бухгалтеров.

277/

Глава 12 КОМПЬЮТЕРНЫЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ В БУХГАЛТЕРСКОМ УЧЕТЕ

Дата добавления: 2015-02-19; просмотров: 1675;