Учетная политика

11.2.1. Организация и содержание учетной политики

Информационная система бухгалтерского учета в значительной степени зависит от выбранной учетной политики организации [2], которую можно определить как совокупность правил ведения бухгалтерского учета, первичного наблюдения, стоимостного измерения, группировки и итогового обобщения фактов хозяйственной деятельности. В учетной политике организации определяют:

• рабочий план счетов бухгалтерского учета (организации самостоятельно разрабатывают рабочие планы на основе утвержденного в централизованном порядке плана счетов бухгалтерского учета);

• форму и организацию бухгалтерского учета — ручная, компьютерная форма учета, структура бухгалтерии, численность учетных работников;

• порядок проведения инвентаризации активов и обязательств организации (количество, сроки) и методы их оценки;

260/

• систему внутрипроизводственного учета, отчетности, порядок контроля совершения хозяйственных операций;

• формы документов (внешней и внутренней бухгалтерской отчетности, первичных учетных документов), правила документооборота для бухгалтерских документов;

• требования к методам и средствам обработки, качественным характеристикам учетной информации для документов и участков бухгалтерского учета и др.

Счета бухгалтерского учета делятся на синтетические и аналитические. Синтетический счет обеспечивает обобщение учетных данных в стоимостном выражении. Детализация учета синтетического счета осуществляется с помощью синтетических субсчетов, которые могут быть организованы по иерархии.

Аналитический счет предназначен для детального учета объектов, в качестве которых выступают материал (товар) определенного вида, готовая продукция, основное средство или нематериальный актив, производственный или внешний заказ, контрагент (поставщик, покупатель, клиенты, заказчик, дебитор, кредитор), материально ответственное и подотчетное лицо, документ-основание, структурное подразделение, статья или элемент затрат (издержек обращения), табельный номер работающего и др.

В ИС бухгалтерского учета аналитическим счетам соответствуют справочники, картотеки, реестры документов, учетные регистры. Учет на аналитическом счете ведется в стоимостном или натуральном выражении.

Для одного синтетического счета (субсчета) может открываться несколько аналитических счетов. Например: для счета 20 «Основное производство» аналитика ведется по структурным подразделениям, видам продукции, статьям производственных затрат; для счета 10 «Материалы» — в разрезе номенклатурных номеров материалов, мест хранения (материально ответственных лиц).

При формировании бухгалтерской проводки с этими счетами указываются соответствующие объекты аналитических счетов. Например, отпуск материала в производство оформляется следующим образом (табл. 11.2).

Таблица 11.2

Бухгалтерская проводка -«Отпуск материала в производство»

261/

Состав субсчетов не регламентирован, аналитический учет для каждого счета также специфичен.

На основании стандартного плана счетов бухгалтерского учета [1] формируется рабочий план счетов, который рассматривается как набор счетов синтетического учета. Для одного и того же предприятия или организации можно одновременно вести учет по различным планам счетов, отличающимся как по составу счетов и субсчетов синтетического учета, так и по степени детализации аналитического учета, моделям налогообложения и т.п. Например, существует корпоративный план счетов и планы счетов структурных подразделений, находящихся на самостоятельном балансе, либо в организации ведется параллельный учет по российской и западной модели бухгалтерского учета и т.п.

Если коды счетов не обладают уникальным обозначением на всем множестве рабочих планов счетов, то в бухгалтерской проводке должен быть указан идентификатор вида плана счетов.

Счета имеют следующие наборы признаков: тип счета, тип сальдо балансового счета, структура кода счета, порядок закрытия счета, тип валюты и др. Эти признаки влияют на характер обработки информации по бухгалтерским счетам.

В зависимости от участия в формировании баланса различают балансовые и забалансовые счета.

В зависимости от вида конечного сальдо по счету выделяют активные счета (кредитовое сальдо равно нулю), пассивные счета (дебетовое сальдо равно нулю), активно-пассивные счета (возможен любой тип сальдо либо оба вместе).

В зависимости от алгоритма закрытия счета в конце учетного периода разделяют накопительные счета — не закрываются, результативные счета — закрываются и др.

Признаки счета учитываются в следующих случаях:

1) при формировании строк баланса (для каждой строки баланса задан алгоритм сбора итогового значения на основе сальдо балансовых счетов);

2) вычислении итогового сальдо счета (для активных счетов вычисляется дебетовое сальдо как сумма начального сальдо дебета, дебетового оборота по счету за минусом кредитового оборота; для пассивных счетов вычисляется кредитовое сальдо как сумма начального кредитового сальдо, кредитового оборота по счету за минусом дебетового оборота по счету; для активно-пассивных счетов вычисляется отдельно дебетовое и кредитовое сальдо как сумма начального сальдо и соответствующего оборота по счету; кроме того, для активно-пассивных счетов формируется свернутое и развернутое сальдо по дебету и кредиту);

3) сведении итогов по синтетическому счету, субсчету с итогами по аналитическим счетам и др.

262/

11.2.2. Классификаторы информации

При заполнении форм документов бухгалтерского учета, а также для подготовки отчетных данных используют классификаторы и кодификаторы технико-экономической информации различной сферы действия:

• локальные (внутрисистемные);

• отраслевые;

• региональные (республиканские, городские, областные);

• общероссийские;

• международные.

Бухгалтерский учет предъявляет высокие требования к качеству классификаторов и кодификаторов: по полноте номенклатуры, правильности кодов и наименований классификационных группировок.

Локальные классификаторы применяются в двух случаях:

• отсутствует аналогичный классификатор более высокого уровня действия;

• аналогичный классификатор более высокого уровня действия обладает избыточностью или не содержит необходимого набора призначных реквизитов.

В информационных системах бухгалтерского учета применяются следующие общероссийские классификаторы:

1. Управленческая документация (ОКУД[21]). Объекты классификации — общероссийские (межотраслевые, межведомственные) унифицированные формы документов, утверждаемые министерствами (ведомствами) Российской Федерации, входящие в унифицированные системы документации.

2. Органы государственной власти и управления (ОКОГУ). Объекты классификации — органы государственной власти и управления (федеральные, субъектов Российской Федерации, местного самоуправления, объединения предприятий и организаций, добровольные объединения (ассоциации) экономического взаимодействия субъектов Российской Федерации, местного самоуправления, общественные объединения и религиозные организации, межгосударственные органы управления).

3. Объекты административно-территориального деления (ОКАТО). Объекты классификации — республики и края, области, города федерального значения; автономные области; автономные округа; районы; города; внутригородские районы, округа города; поселки городского типа; сельсоветы; сельские населенные пункты.

263/

4. Формы собственности (ОКФС). Объекты классификации — формы собственности, установленные Конституцией РФ, Гражданским кодексом Российской Федерации, федеральными законами.

5. Организационно-правовые формы (ОКОПФ). Объекты классификации — организационно-правовые формы хозяйствующих субъектов (юридические лица, являющиеся коммерческими организациями, хозяйственные товарищества и общества, полные товарищества, товарищества на вере, общества с ограниченной ответственностью). .

6. Информация о населении (ОКИН[22])- Используется для представления демографической, социальной и экономической информации о населении, применяется совместно с другими общероссийскими классификаторами: Общероссийский классификатор специальностей по образованию, Общероссийский классификатор специальностей высшей научной квалификации, Общероссийский классификатор профессий рабочих, должностей служащих и тарифных разрядов, Общероссийский классификатор информации по социальной защите населения и др.

7. Виды экономической деятельности, продукции и услуг (ОКДП[23]). Объекты классификации — виды экономической деятельности, продукция и услуги. При создании классификатора использованы:

• Международная стандартная отраслевая классификация (International Standard Industrial Classification of all Economic Activities — ISIC);

• Международный классификатор основных продуктов (Central Products Classification — CPC).

Коды ОКДП используют в первичных документах, квартальных и годовых формах финансово-бухгалтерской отчетности, классификационный признак — функциональный, дополненный конструктивно-технологическими характеристиками.

8. Основные фонды (ОКОФ[24]). Классификатор предназначен для применения на территории Российской Федерации взамен Общесоюзного классификатора основных фондов. Объекты классификации — основные фонды, состоящие из материальных и нематериальных основных фондов. Группировки объектов в ОКОФ образованы по признакам назначения, вида деятельности, продукции и услуг. При его создании использованы:

264/

• Международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК);

• Международный классификатор основных продуктов;

• Стандарты Организации Объединенных Наций по международной системе национальных счетов, положение о бухгалтерском учете и отчетности в Российской Федерации, ОКДП.

9. Услуги населению (ОКУН[25]). Объекты классификации — услуги населению, оказываемые предприятиями и организациями различных организационно-правовых форм собственности и частными предпринимателями, использующими различные формы и методы обслуживания.

10. Профессии рабочих, должности служащих и тарифные разряды (ОКПДТР[26]). Объекты классификации — профессии рабочих и должности служащих. Профессии рабочих соответствуют Единому тарифно-квалификационному справочнику работ и профессий рабочих (ЕТКС), а также профессиям рабочих, права и обязанности которых предусмотрены в уставах, специальных положениях и соответствующих постановлениях, регламентирующих состав профессий в отраслях экономики. Должности служащих разработаны на основе Единой номенклатуры должностей служащих, Квалификационного справочника должностей руководителей, специалистов и служащих, действующих постановлений и других нормативных документов по вопросам оплаты труда с учетом наименований должностей, применяемых в экономике.

11. Валюты (ОКВ[27]).

Построен на основе Международного стандарта ИСО 4217 — 94 «Коды для представления валют и фондов», используется при учете валютных поступлений и платежей в бухгалтерском и статистическом учете, оперативной отчетности по операциям, связанным с международными расчетами, контроле за соблюдением договорной и платежной дисциплины. Объект классификации — национальные валюты, денежные единицы стран мира и территорий.

12. Отрасли народного хозяйства и виды экономической деятельности. Отрасль — совокупность предприятий, производящих однородную продукцию, или совокупность учреждений, организаций, связанных с выполнением определенных общественных функций.

Классификационная единица — состоящее на самостоятельном балансе предприятие, учреждение, организация (структурные подразделения предприятий и организаций, не выделенные на самостоятельный баланс,

265/

учитываются по основной деятельности этих предприятий, учреждений и организаций). Отрасли народного хозяйства разделяют на сферу материального производства и непроизводственную сферу. К сфере материального производства относятся виды деятельности, создающие материальные блага в форме продуктов, энергии, перемещения и хранения продуктов, сортировки, упаковки и других функций, являющихся продолжением производства в сфере обращения.

Предприятия могут вести разнообразные виды экономической деятельности, отраслевая классификация предприятий выполняется по ведущему виду деятельности.

Первоначально созданный Общесоюзный классификатор отраслей народного хозяйства (ОКОНХ), утвержденный Госкомстатом СССР и Госпланом СССР в 1976 г. и переработанный в 1999 г., в настоящее время заменен в соответствии с Постановлением Госстандарта России от 06.11.2001 № 454-ст Общероссийским классификатором видов экономической деятельности (ОКВЭД), который состоит из следующих разделов:

Раздел А. Сельское хозяйство, охота и лесное хозяйство.

Раздел В. Рыболовство, рыбоводство.

Раздел С. Добыча полезных ископаемых.

Раздел D. Производство.

Раздел Е. Производство и распределение электроэнергии, газа и воды.

Раздел F. Строительство.

Раздел G. Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования.

Раздел Н. Гостиницы и рестораны.

Раздел I. Транспорт и связь.

Раздел J. Финансовая деятельность.

Раздел К. Операции с недвижимым имуществом, аренда и предоставление услуг.

Раздел L. Государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение.

Раздел М. Образование.

Раздел N. Здравоохранение и предоставление социальных услуг.

Раздел О. Предоставление прочих коммунальных, социальных и персональных услуг.

Раздел Р. Предоставление услуг по ведению домашнего хозяйства.

Раздел Q. Деятельность экстерриториальных организаций.

13. Промышленная и сельскохозяйственная продукция (ОКП[28]). Вся продукция делится на классы, внутри класса — на подклассы, далее на

266/

группы, подгруппы и виды продукции. Коды ОКП используются для статистического анализа, маркетинговых исследований и снабженческо-сбытовых операций видов продукции.

14. Единицы измерения (ОКЕИ[29])- Классификатор разработан на основе:

• Международной классификации единиц измерения Европейской экономической комиссии ООН «Коды для единиц измерения, используемых в международной торговле»;

• товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД);

• международных стандартов ИСО 31/0—92 «Величины и единицы измерения. Часть 0. Общие принципы»; ИСО 1000—92 «Единицы СИ и рекомендации по применению кратных единиц и некоторых других единиц».

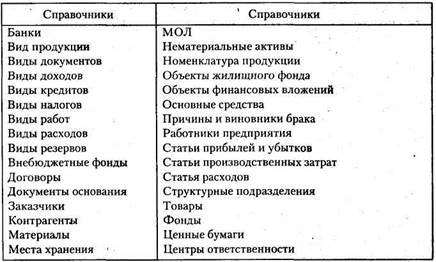

Состав локальных классификаторов продиктован требованиями аналитического учета. В табл. 11.3 приведены некоторые локальные классификаторы, которые выполняют функции аналитического счета. Такие классификаторы в ряде случаев превращены в справочники, в которых кроме кода и наименования содержатся прочие нормативно-справочные сведения о номенклатуре классификатора.

Таблица 11.3

Состав локальных классификаторов

267/

11.2.3. Учетные регистры

Под формой бухгалтерского учета понимается определенное сочетание построения и взаимосвязи учетных реестров, а также порядок и способы регистрации и группировки в них учетной информации. Применяются различные формы бухгалтерского учета, ориентированные на ручной и автоматизированный вариант выполнения учетных работ. По характеру содержащейся учетной информации регистры делятся на хронологические (регистрация учетных данных строго в хронологическом порядке) и систематические (учетные данные подобраны по определенному признаку).

В неавтоматизированном варианте бухгалтерского учета учетные регистры представляют собой бумажные бланки, заполняемые вручную или с помощью оргтехники (пишущих машинок). Автоматизация бухгалтерского учета на начальном этапе сводилась к сокращению трудозатрат на ведение учетных регистров, которые формировались с помощью компьютера. В настоящее время в компьютерных системах бухгалтерского учета используется база данных реляционного типа, которая содержит данные нормативно-справочного характера и учетного вида и позволяет сформировать в виде отчетов различные формы учетных регистров. Рассмотрим их подробнее.

Для малых предприятий, занятых в материальной сфере производства, применяют регистры журнально-ордерной формы счетоводства; предприятия, занятые торговлей и иной посреднической деятельностью, используют регистры из упрощенной формы бухгалтерского учета: ведомость «Основные средства, начисленные амортизационные отчисления» (форма В-1); ведомость «Производственные запасы и товары, а также НДС, уплаченный по ценностям» (форма В-2); ведомость «Затраты на производство» (форма В-3); ведомость «Денежные средства и фонды» (форма В-4); ведомость «Расчеты и прочие операции» (форма В-5); ведомость «Реализация (оплата)» (форма В-6); ведомость «Расчеты и прочие операции (отгрузка)» (форма В-6); ведомость «Расчеты с поставщиками» (форма В-7); «Оплата труда» (форма В-8); «Шахматная ведомость» (форма В-9).

Каждая ведомость, как правило, применяется для учета операций по одному из бухгалтерских счетов. Сумма по операции записывается одновременно в двух ведомостях: по дебету или кредиту счета с указанием номера корреспондирующего счета. Остатки средств в ведомостях сверяются с данными первичных документов. Обобщение месячных итогов производится в шахматной ведомости по форме В-9, по которой составляется оборотная ведомость, являющаяся основанием для формирования бухгалтерского баланса.

Регистр «Журнал-Главная» применяется На предприятиях с небольшим объемом учета, упрощенным планом счетов. Этот тип регистра

268/

одновременно является систематическим и хронологическим, учет ведется только по синтетическим счетам. На начало отчетного периода вводят сальдо по счетам рабочего плана счетов, каждый день в журнал вносят обороты по дебету и кредиту корреспондирующих счетов с указанием документов—оснований хозяйственной операции. Аналитический учет ведется во вспомогательных книгах, карточках и ведомостях, открываемых на основе первичных документов. Названия книг: «Ведомость учета заработной платы», «Ведомость использования материалов», «Ведомость основных средств», «Ведомость операций по кассе и расчетному счету» и т.п.

В конце учетного периода выводят обороты по аналитическим сче* там, по каждому синтетическому счету вычисляют обороты, конечное сальдо, для которого производится сверка с сальдо аналитических счетов. На основании полученных итогов составляют заключительный бухгалтерский баланс за период.

Регистр «Книга хозяйственных операций» позволяет регистрировать хозяйственные операции на основании первичных документов в хронологическом порядке. Каждая операция отражается на бухгалтерских счетах путем ввода корреспонденции по счетам. Регистр ведется длительное время (несколько учетных периодов — месяцев или лет), это позволяет выполнять выборки по дебету/кредиту счета, подсчитывать сумму проводок за период времени. На основании первичных документов формируют ведомости аналитического учета («Кассовая книга», «Ведомость заработной платы»). Регистр достаточно трудоемок для ручного заполнения.

Регистр «Журнал-ордер/ведомость по счету» является наиболее распространенным учетным регистром систематического вида. Данные из первичных документов отражаются в журналах-ордерах и накопительных ведомостях (журналы составлены по кредитовому принципу, а ведомости — по дебетовому). Регистры ведут в течение одного месяца, после чего подсчитывают итоги оборотов в разрезе корреспондирующих счетов. Сводный учетный регистр «Главная книга» формируется на основе оборотов по счетам за месяц в журналах-ордерах и ведомостях согласно алгоритму:

1) кредитовые обороты счета переносятся одной итоговой суммой за месяц;

2) дебетовые обороты собираются из различных журналов-ордеров и учитываются развернуто;

3) обороты по дебету каждого счета суммируются, выводится сальдо счета на конец месяца.

В мемориально-ордерной форме учета хронологические и систематические записи бухгалтерских учетных данных ведут раздельно. Бухгалтерскую проводку оформляют составлением мемориального ордера на каждую операцию или группу однотипных операций. Аналити-

269/

ческий учет ведется на карточках, в ордере указывается номер карточки для соответствующей проводки по операции. Документы — основания для составления проводки прилагают к ордерам, которые регистрируют в специальном журнале с указанием номера, даты составления и суммы по операциям. Для каждого синтетического счета в Главной книге выделяется отдельный лист, ордера отражаются в Главной книге дважды — по дебету и кредиту счетов. На основании итоговых данных Главной книги составляют оборотные ведомости по простой или шахматной форме.

Сводный регистр «Оборотно-сальдовая ведомость» служит для обобщения отраженной на счетах учетной информации, проверки правильности записей бухгалтерских проводок и составления баланса. Оборотно-сальдовые ведомости могут составляться по синтетическим и аналитическим счетам, наиболее часто они применяются в сочетании с другими учетными регистрами. Для каждого счета за учетный период указывается начальное сальдо, обороты по дебету и кредиту, вычисляется конечное сальдо, а на основании оборотно-сальдовой ведомости строится бухгалтерский баланс.

В большинстве компьютерных программ бухгалтерского учета база данных поддерживает три учетных регистра: «Проводки», «Операции», «Документы» (рис. 11.1).

Регистр бухгалтерских проводок является хронологическим (но легко преобразуется в систематический), регистры операций и документов — хронологические и систематические одновременно.

«Интеллект» бухгалтерского учета сосредоточен в типовых операциях, которым соответствуют шаблоны бухгалтерских проводок. Шаб-

270/

лон проводок содержит группу взаимосвязанных бухгалтерских проводок, для которых предопределены корреспондирующие синтетические счета, обеспечен выбор аналитических счетов из справочников, задан алгоритм вычисления сумма проводки в зависимости от суммы операции или других параметров. Наличие типовых операций существенно сокращает трудозатраты на формирование бухгалтерских проводок, упрощает их редактирование (проводки одной операции обрабатываются как единое целое — либо все, либо ни одна проводка не сохраняется в базе данных).

Регистр «Операции» имеет следующий минимальный набор реквизитов:

| Дата регистрации Время регистрации Содержание операции Код валюты 1 Код валюты 2 | Код операции (уникальный ключ) Код типовой операции Код документа-основания Сумма операции 1 Сумма операции 2 |

Каждая отражаемая в учете операция имеет уникальный код, основана на типовой операции, сумма операции может отражаться в различных валютах. Операциям учетного регистра «Операции» соответствуют бухгалтерские проводки регистра «Проводки», между ними устанавливается связь по коду операции типа «один ко многим». Регистр «Проводки» соответствует структуре данных регистра «Книги хозяйственных операций» с дополнительным расширением аналитики. Типовая структура учетного регистра «Проводка»:

| Код вида плана счетов Дата регистрации Код операции Синтетический счет, субсчет кредита Аналитический счет 1, кредит Аналитический счет и, кредит Количество Код валюты 1 Код валюты 2 | Код документа-основания Время регистрации Комментарий Синтетический счет, субсчет дебета Аналитический счет 1, дебет Аналитический счет n, дебет Единица измерения количества Сумма проводки 1 Сумма проводки 2 |

Ключевыми реквизитами бухгалтерской проводки являются: код операции (уникальный для регистра «Операции»), корреспонденция синтетических и аналитических счетов, вид плана счетов. Для аналитических счетов возможен количественно-суммовой учет (например, учет материальных ценностей), сумма проводки отражается в различной валюте.

Регистр «Документы» формируется на основе первичных документов, для подготовки которых используют типовые формы электронных документов. Типовым документам соответствует типовая опера-

271/

ция, т.е. шаблон бухгалтерских проводок. Таким образом, при оформлении первичных документов автоматически формируются записи в регистрах «Документы», «Операции» и «Проводки». Минимальный набор реквизитов регистра «Документы» следующий:

| Код типового документа Дата регистрации Код валюты 1 Код валюты 2 | Код документа Время регистрации Сумма по документу 1 Сумма по документу 2 |

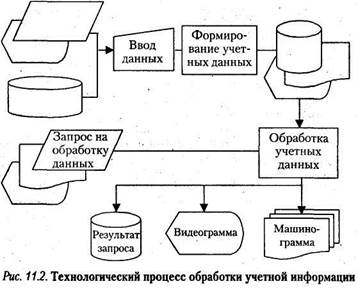

Технологический процесс обработки учетной информации (рис. 11.2) содержит операции формирования и использования учетных данных при решении задач бухгалтерского учета.

При вводе данных используются различного вида справочники аналитического учета, нормативно-справочные данные, выполняется контроль достоверности и полноты ввода данных. Наиболее трудоемкими являются процессы создания справочников аналитического учета, а также ввода первичных учетных документов. Ввод первичных данных выполняет бухгалтер.

Запрос на обработку данных может сопровождаться дополнительным вводом данных. Программы обработки обеспечивают формирование сводной информации (итогов) в виде разнообразных отчетов, файлов обмена с другими ИС.

272/

11.2.4. Система документов бухгалтерского учета

Система документов для бухгалтерского учета включает в себя первичные учетные и выходные отчетные документы. Для заполнения необходимо использовать унифицированные системы документации. В частности, существуют следующие УСД.

1. Организационно-распорядительной документация (код 02000002).

2. Первичная документация по учету труда и его оплаты, основных средств и нематериальных активов, кассовых операций, материалов и т.п. (код 03000001).

3. Банковская документация по безналичным расчетам через банки, эмиссионно-кассовым и бюджетным операциям банков, кредитным операциям банков, контролю над расходованием средств на оплату труда и выплатами социально-трудовых ресурсов, операциям банков, связанным с международными расчетами, депозитарным операциям банков, по безналичным расчетам через банки, эмиссионно-кассовым и бюджетным операциям банков, контролю над расходованием средств на оплату труда и выплатами социально-трудовых льгот (на потребление), по денежному обращению, кредитным операциям банков (код 04000008).

4. Финансовая, учетная и отчетная бухгалтерская документация бюджетных учреждений и организаций (код 05000000).

5. Отчетно-статистическая документация, в том числе документация по статистике национальных счетов и экономических балансов, научно-технического потенциала и инновационного прогресса, труда, материальных ресурсов, финансов, социальной статистике, статистике промышленности, сельского хозяйства и заготовок сельскохозяйственной продукции, капитального строительства, внешнеэкономических связей, потребительского рынка и его инфраструктуры, транспорта и связи, наблюдения и регистрации изменения цен и тарифов (код 06000000).

6. Учетная и отчетная бухгалтерская документации предприятий, в том числе отчетная бухгалтерская документация, регистры бухгалтерского учета, первичная учетная документация (код 07000000).

7. Документация по труду, в том числе документация по состоянию рынка труда, трудовым отношениям, повышению квалификации работников и др. (код 08000005).

8. Документация Пенсионного фонда Российской Федерации, в том числе документация по учету и распределению средств, планово-экономической деятельности, контрольно-проверочной деятельности (код 09000007).

9. Внешнеторговая документация, в том числе оперативно-коммерческая, товаросопроводительная, расчетная внешнеторговая, страховая внешнеторговая, документация, оформляемая при ввозе (вывозе)

273/

товара, транспортная, экспедиторская внешнеторговая документация (код 10000001).

Все хозяйственные операции оформляются оправдательными документами, которыми являются первичные учетные документы. Формы первичных учетных документов должны соответствовать альбомным формам УСД по учету [3], например: сельскохозяйственной продукции и сырья, труда и его оплаты, основных средств и нематериальных активов, материалов, работ в капитальном строительстве, работ строительных машин и механизмов, работ в автомобильном транспорте, результатов инвентаризации, кассовых операций, торговых операций.

В унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций) можно вносить дополнительные реквизиты при сохранении всех реквизитов унифицированных форм. При изготовлении бланков первичных учетных документов допускается внесение изменений в части расширения и сужения граф и строк с учетом размерности показателей, включение дополнительных строк, вкладных листов для удобства размещения и обработки информации.

Если форма документа отсутствует в этих альбомах, возможна разработка новых форм. Новые формы документов должны содержать следующие обязательные реквизиты:

• наименование документа;

• дата составления документа;

• наименование организации, от имени которой составлен документ;,

• содержание хозяйственной операции;

• измерители хозяйственной операции в натуральном и денежном выражении;

• наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

• личные подписи указанных лиц.

В бухгалтерском учете придается большое значение юридической силе документа. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Документы на оформление хозяйственных операций с денежными средствами подписываются руководителем организации и главным бухгалтером.

По возможности, первичный учетный документ должен быть составлен в момент совершения операции либо непосредственно после ее окончания. Своевременное и качественное оформление первичных учетных документов, передачу в установленные сроки для отражени в бухгалтерском учете, достоверность содержащихся в документах данных обеспечивают лица, составившие и подписавшие эти документы. Внесение исправлений в кассовые и банковские документы не допус-

274/

кается; в остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляют сводные учетные документы на бумажных и машинных носителях информации.

Первичные учетные документы, регистры бухгалтерского учета и бухгалтерская отчетность хранится в течение регламентированных сроков[30]. Рабочий план счетов бухгалтерского учета, другие документы учетной политики, процедуры кодирования, программы машинной обработки данных хранятся не менее пяти лет после года, в котором они использовались для составления бухгалтерской отчетности в последний раз.

К типовым формам бухгалтерской отчетности относятся [4]:

1. Бухгалтерский баланс (форма 1).

2. Отчет о прибылях и убытках (форма 2).

3. Отчет об изменениях капитала (форма 3).

4. Отчет о движении денежных средств (форма 4).

5. Приложение к бухгалтерскому балансу (форма 5).

6. Отчет о целевом использовании полученных средств (форма 6).

7. Аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации (если она в соответствии с федеральными законами подлежит обязательному аудиту).

8. Пояснительная записка.

Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются Министерством финансов Российской Федерации. Отчетным годом для всех организаций является календарный год — с 1 января по 31 декабря включительно. Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала отчетного года. Годовая бухгалтерская отчетность предоставляется учредителям, участникам организации или собственникам имущества, территориальным органам государственной статистики по месту регистрации[31]. Квартальная бухгалтерская отчетность предоставляется в течение 30 дней по окон-

275/

чании квартала, годовая — в течение 90 дней по окончании года. Бухгалтерская отчетность должна быть публичной.

Дата добавления: 2015-02-19; просмотров: 1982;