Оцінка ефективності інвестування в окремі фінансові інструменти

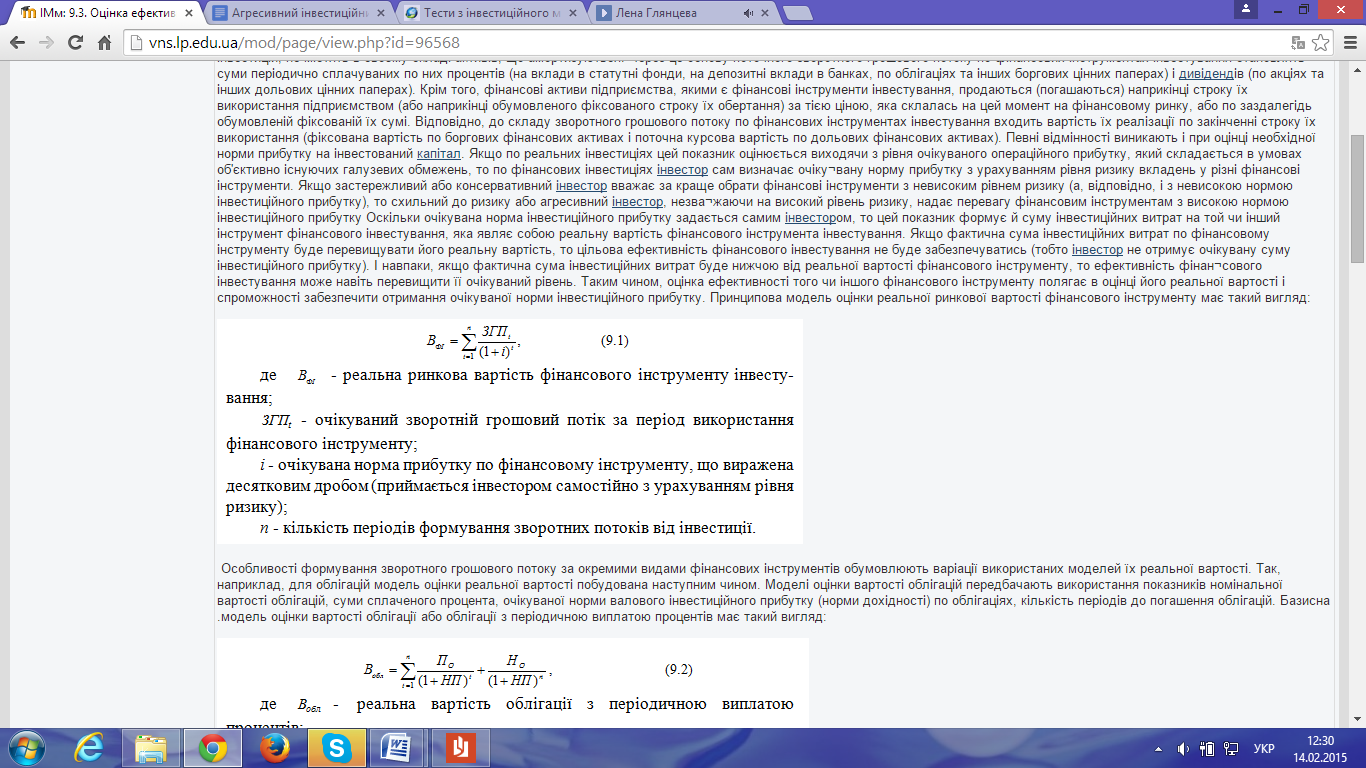

Оцінка ефективності інвестування в окремі фінансові інструменти, як і при реальних інвестиціях, здійснюється на основі співставлення обсягу інвестиційних витрат, з одного боку, і суми зворотного грошового потоку по них - з іншого боку. Разом з тим, формування цих показників в умовах фінансового інвестування має істотні відмінні особливості. Перш за все, в структурі зворотного грошового потоку при фінансовому інвестуванні відсутній показник амортизаційних відрахувань, оскільки фінансові інструменти, на відміну від реальних інвестицій, не містять в своєму складі активів, що амортизуються. Через це основу поточного зворотного грошового потоку по фінансових інструментах інвестування становлять суми періодично сплачуваних по них процентів (на вклади в статутні фонди, на депозитні вклади в банках, по облігаціях та інших боргових цінних паперах) і дивідендів (по акціях та інших дольових цінних паперах). Крім того, фінансові активи підприємства, якими є фінансові інструменти інвестування, продаються (погашаються) наприкінці строку їх використання підприємством (або наприкінці обумовленого фіксованого строку їх обертання) за тією ціною, яка склалась на цей момент на фінансовому ринку, або по заздалегідь обумовленій фіксованій їх сумі. Відповідно, до складу зворотного грошового потоку по фінансових інструментах інвестування входить вартість їх реалізації по закінченні строку їх використання (фіксована вартість по боргових фінансових активах і поточна курсова вартість по дольових фінансових активах). Певні відмінності виникають і при оцінці необхідної норми прибутку на інвестований капітал. Якщо по реальних інвестиціях цей показник оцінюється виходячи з рівня очікуваного операційного прибутку, який складається в умовах об'єктивно існуючих галузевих обмежень, то по фінансових інвестиціях інвестор сам визначає очікувану норму прибутку з урахуванням рівня ризику вкладень у різні фінансові інструменти. Якщо застережливий або консервативний інвестор вважає за краще обрати фінансові інструменти з невисоким рівнем ризику (а, відповідно, і з невисокою нормою інвестиційного прибутку), то схильний до ризику або агресивний інвестор, незважаючи на високий рівень ризику, надає перевагу фінансовим інструментам з високою нормою інвестиційного прибутку

Оскільки очікувана норма інвестиційного прибутку задається самим інвестором, то цей показник формує й суму інвестиційних витрат на той чи інший інструмент фінансового інвестування, яка являє собою реальну вартість фінансового інструмента інвестування. Якщо фактична сума інвестиційних витрат по фінансовому інструменту буде перевищувати його реальну вартість, то цільова ефективність фінансового інвестування не буде забезпечуватись (тобто інвестор не отримує очікувану суму інвестиційного прибутку). І навпаки, якщо фактична сума інвестиційних витрат буде нижчою від реальної вартості фінансового інструменту, то ефективність фінансового інвестування може навіть перевищити її очікуваний рівень. Таким чином, оцінка ефективності того чи іншого фінансового інструменту полягає в оцінці його реальної вартості і спроможності забезпечити отримання очікуваної норми інвестиційного прибутку. Принципова модель оцінки реальної ринкової вартості фінансового інструменту має такий вигляд:

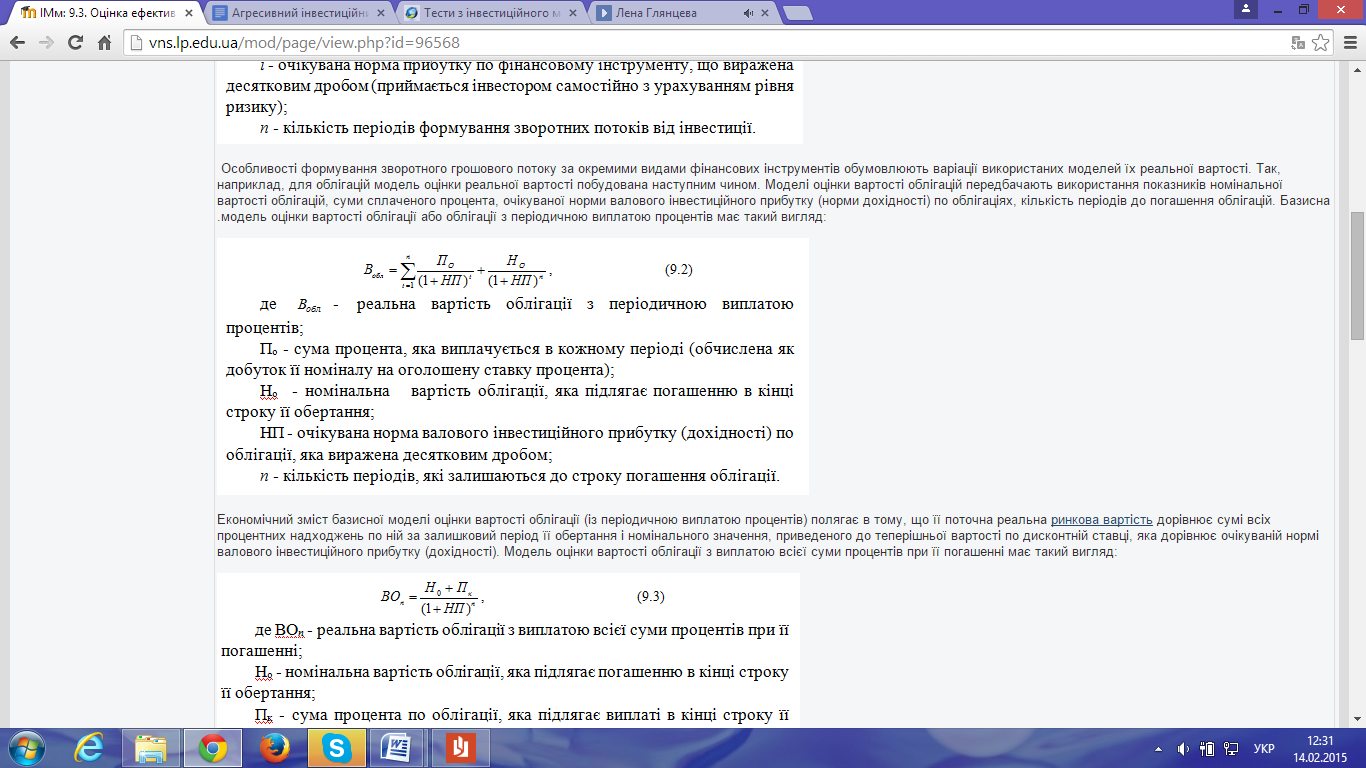

Особливості формування зворотного грошового потоку за окремими видами фінансових інструментів обумовлюють варіації використаних моделей їх реальної вартості. Так, наприклад, для облігацій модель оцінки реальної вартості побудована наступним чином. Моделі оцінки вартості облігацій передбачають використання показників номінальної вартості облігацій, суми сплаченого процента, очікуваної норми валового інвестиційного прибутку (норми дохідності) по облігаціях, кількість періодів до погашення облігацій. Базисна .модель оцінки вартості облігації або облігації з періодичною виплатою процентів має такий вигляд:

Економічний зміст базисної моделі оцінки вартості облігації (із періодичною виплатою процентів) полягає в тому, що її поточна реальна ринкова вартість дорівнює сумі всіх процентних надходжень по ній за залишковий період її обертання і номінального значення, приведеного до теперішньої вартості по дисконтній ставці, яка дорівнює очікуваній нормі валового інвестиційного прибутку (дохідності). Модель оцінки вартості облігації з виплатою всієї суми процентів при її погашенні має такий вигляд:

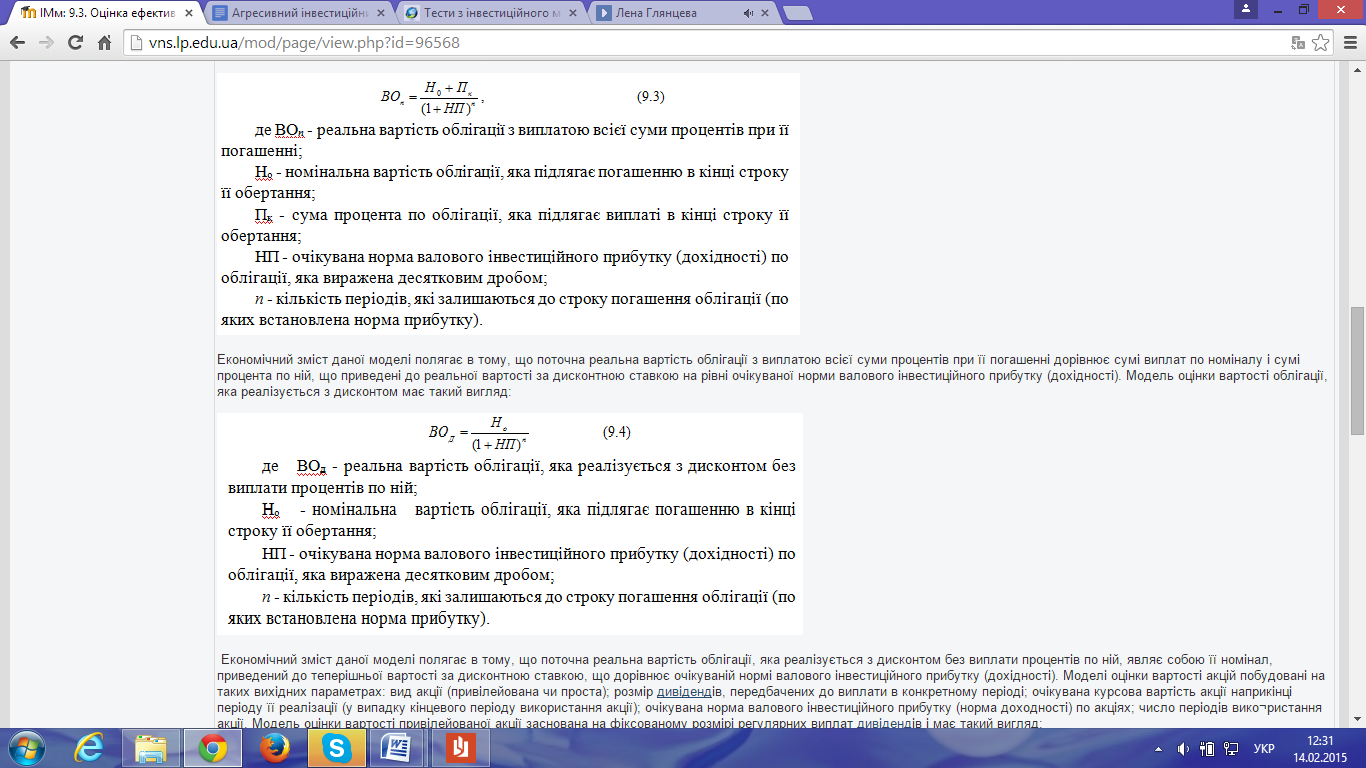

Економічний зміст даної моделі полягає в тому, що поточна реальна вартість облігації з виплатою всієї суми процентів при її погашенні дорівнює сумі виплат по номіналу і сумі процента по ній, що приведені до реальної вартості за дисконтною ставкою на рівні очікуваної норми валового інвестиційного прибутку (дохідності). Модель оцінки вартості облігації, яка реалізується з дисконтом має такий вигляд:

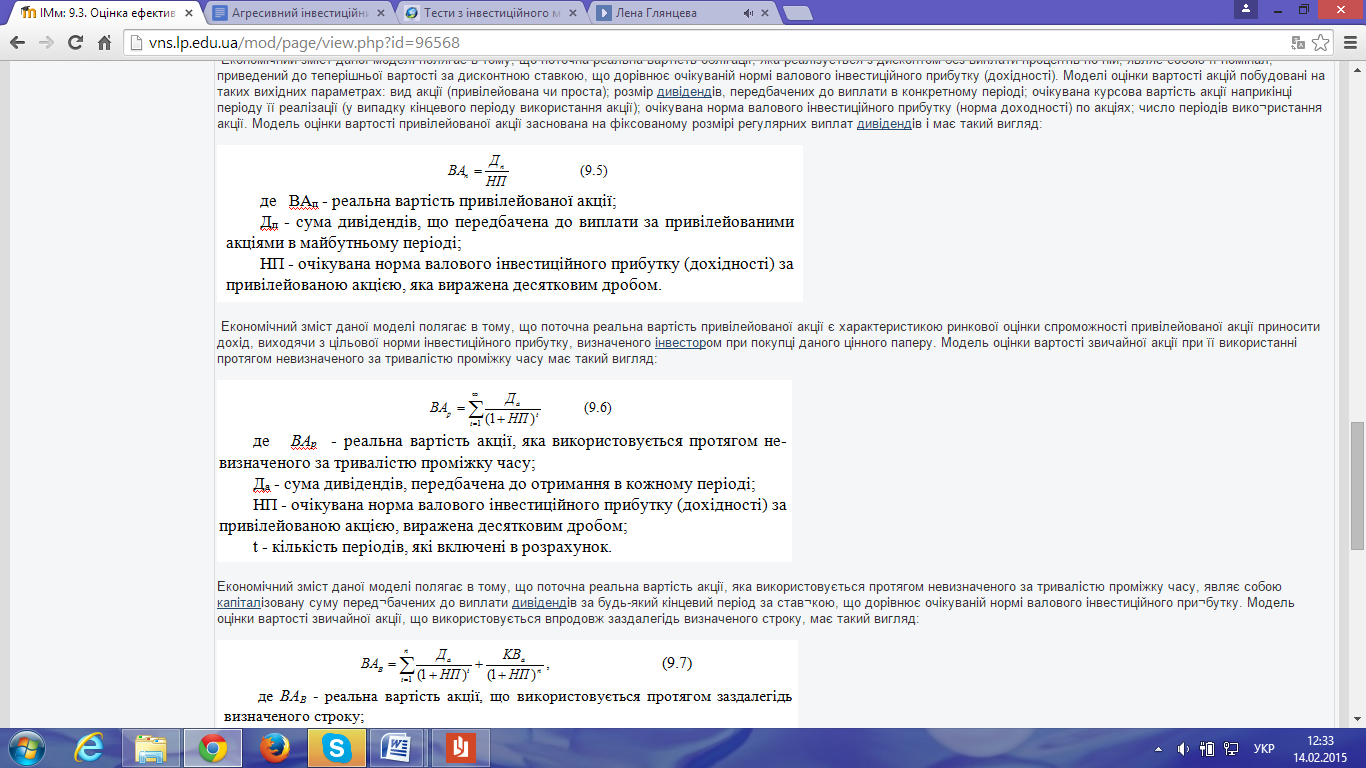

Економічний зміст даної моделі полягає в тому, що поточна реальна вартість облігації, яка реалізується з дисконтом без виплати процентів по ній, являє собою її номінал, приведений до теперішньої вартості за дисконтною ставкою, що дорівнює очікуваній нормі валового інвестиційного прибутку (дохідності). Моделі оцінки вартості акцій побудовані на таких вихідних параметрах: вид акції (привілейована чи проста); розмір дивідендів, передбачених до виплати в конкретному періоді; очікувана курсова вартість акції наприкінці періоду її реалізації (у випадку кінцевого періоду використання акції); очікувана норма валового інвестиційного прибутку (норма доходності) по акціях; число періодів використання акції. Модель оцінки вартості привілейованої акції заснована на фіксованому розмірі регулярних виплат дивідендів і має такий вигляд:

Економічний зміст даної моделі полягає в тому, що поточна реальна вартість привілейованої акції є характеристикою ринкової оцінки спроможності привілейованої акції приносити дохід, виходячи з цільової норми інвестиційного прибутку, визначеного інвестором при покупці даного цінного паперу. Модель оцінки вартості звичайної акції при її використанні протягом невизначеного за тривалістю проміжку часу має такий вигляд:

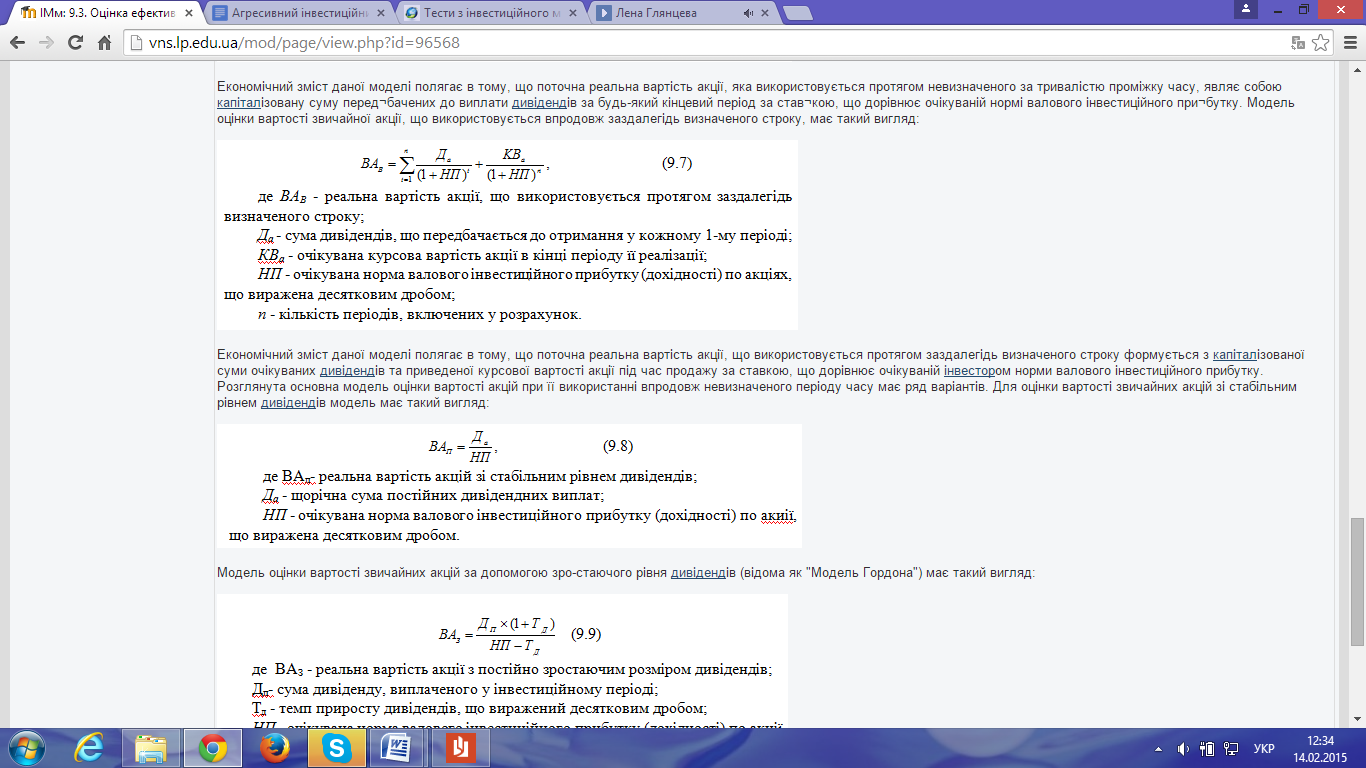

Економічний зміст даної моделі полягає в тому, що поточна реальна вартість акції, яка використовується протягом невизначеного за тривалістю проміжку часу, являє собою капіталізовану суму передбачених до виплати дивідендів за будь-який кінцевий період за ставкою, що дорівнює очікуваній нормі валового інвестиційного прибутку. Модель оцінки вартості звичайної акції, що використовується впродовж заздалегідь визначеного строку, має такий вигляд:

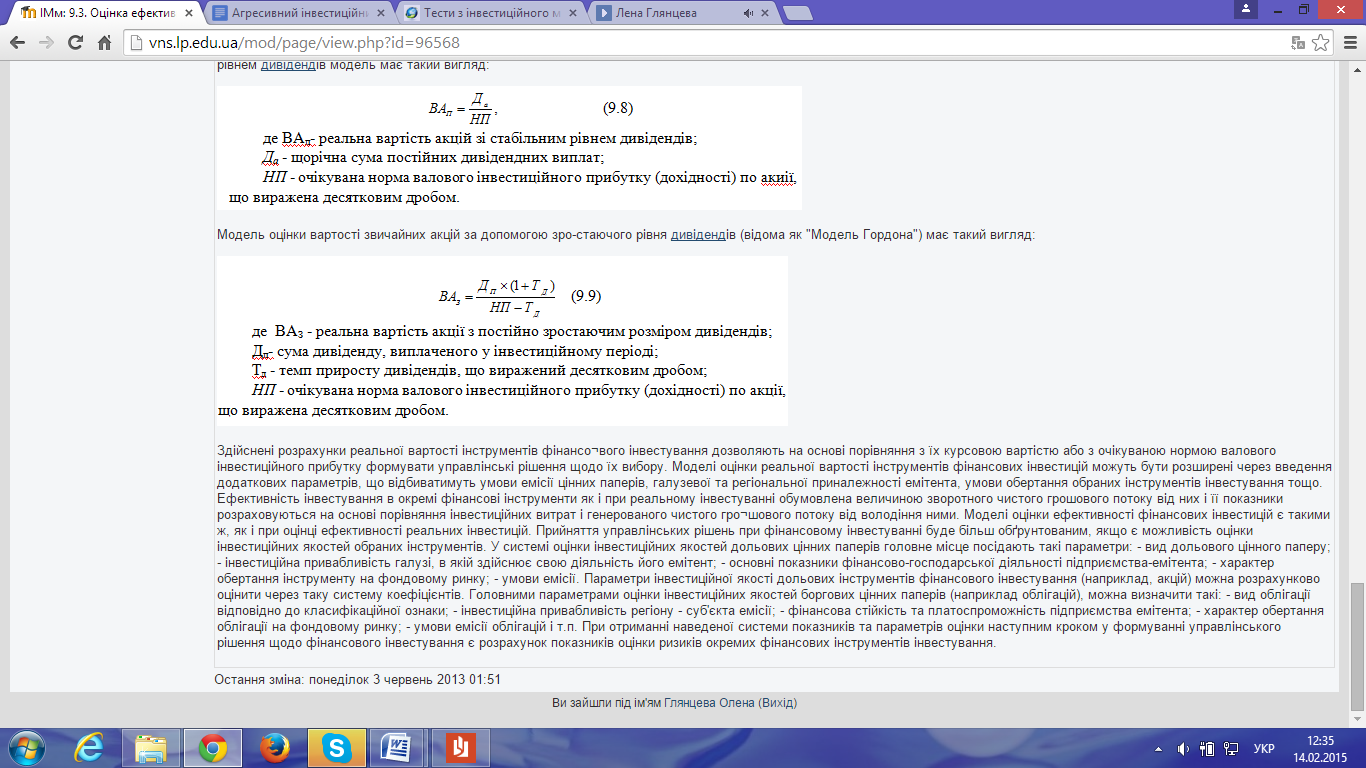

Економічний зміст даної моделі полягає в тому, що поточна реальна вартість акції, що використовується протягом заздалегідь визначеного строку формується з капіталізованої суми очікуваних дивідендів та приведеної курсової вартості акції під час продажу за ставкою, що дорівнює очікуваній інвестором норми валового інвестиційного прибутку. Розглянута основна модель оцінки вартості акцій при її використанні впродовж невизначеного періоду часу має ряд варіантів. Для оцінки вартості звичайних акцій зі стабільним рівнем дивідендів модель має такий вигляд:

Модель оцінки вартості звичайних акцій за допомогою зростаючого рівня дивідендів (відома як "Модель Гордона") має такий вигляд:

Здійснені розрахунки реальної вартості інструментів фінансового інвестування дозволяють на основі порівняння з їх курсовою вартістю або з очікуваною нормою валового інвестиційного прибутку формувати управлінські рішення щодо їх вибору. Моделі оцінки реальної вартості інструментів фінансових інвестицій можуть бути розширені через введення додаткових параметрів, що відбиватимуть умови емісії цінних паперів, галузевої та регіональної приналежності емітента, умови обертання обраних інструментів інвестування тощо. Ефективність інвестування в окремі фінансові інструменти як і при реальному інвестуванні обумовлена величиною зворотного чистого грошового потоку від них і її показники розраховуються на основі порівняння інвестиційних витрат і генерованого чистого грошового потоку від володіння ними. Моделі оцінки ефективності фінансових інвестицій є такими ж, як і при оцінці ефективності реальних інвестицій. Прийняття управлінських рішень при фінансовому інвестуванні буде більш обґрунтованим, якщо є можливість оцінки інвестиційних якостей обраних інструментів. У системі оцінки інвестиційних якостей дольових цінних паперів головне місце посідають такі параметри: - вид дольового цінного паперу; - інвестиційна привабливість галузі, в якій здійснює свою діяльність його емітент; - основні показники фінансово-господарської діяльності підприємства-емітента; - характер обертання інструменту на фондовому ринку; - умови емісії. Параметри інвестиційної якості дольових інструментів фінансового інвестування (наприклад, акцій) можна розрахунково оцінити через таку систему коефіцієнтів. Головними параметрами оцінки інвестиційних якостей боргових цінних паперів (наприклад облігацій), можна визначити такі: - вид облігації відповідно до класифікаційної ознаки; - інвестиційна привабливість регіону - суб'єкта емісії; - фінансова стійкість та платоспроможність підприємства емітента; - характер обертання облігації на фондовому ринку; - умови емісії облігацій і т.п. При отриманні наведеної системи показників та параметрів оцінки наступним кроком у формуванні управлінського рішення щодо фінансового інвестування є розрахунок показників оцінки ризиків окремих фінансових інструментів інвестування.

Дата добавления: 2015-02-16; просмотров: 1090;