Ризик та дохідність вкладення окремих інвестицій індивідуальним інвестором на фінансовому ринку

Ризик та дохідність в інвестиційному аналізі та менеджменті розглядаються як дві взаємопов'язані категорії. Є різні підходи до визначення поняття "ризик". Так, ризиковість фінансового активу характеризується ступенем варіабельності доходу (або дохідності), який може бути отриманий завдяки володінню цим активом. Наприклад, проста акція будь-якої компанії становить значно більш ризиковий актив порівняно з державними цінними паперами, оскільки дохід з акцій може значно варіювати залежно від економічного стану у країні.

Як відомо, дохід, що забезпечується фінансовим активом, складається з доходу від зміни вартості самого активу та отриманих дивідендів, відсотків. Тому дохід, розрахований у відсотках до початкової вартості активу, називається дохідністю цього активу, або нормою доходу (прибутку). Дохідність - показник відносний, його не можна розраховувати у просторі й часі на відміну від доходу — абсолютного показника.

Таким чином, активи, з якими пов'язаний відносно більший обсяг можливих втрат, розглядаються як більш ризикові, а тому до таких активів будуть ставитися і більші вимоги відносно дохідності. Результатом співвідношення між ризиком та доходом є те, що інвестування відбувається тоді, коли очікувана дохідність буде достатньо високою для того, щоб компенсувати інвестору ризик.

Зазначимо, оскільки дохід в абсолютній оцінці може значно варіювати при порівняльному аналізі різноманітних фінансових активів, то як базисний показник, який характеризує результативність операції з фінансовим активом, прийнято використовувати дохідність, оскільки цей показник не залежить від обсягу інвестицій.

При операціях на фінансових ринках визначають два види ризиків:

• загальний ризик, який пов'язаний з певним видом капіталу та передбачає врахування можливих результатів у зв'язку з очікуваним доходом на цей капітал;

• ринковий ризик, зосереджений на портфелі інвестицій, що показує, наскільки ризиковим є будь-яке вкладення з урахуванням диверсифікації самого портфеля інвестицій (цей ризик буде розглядатися в наступних темах).

Як відомо, кількісно ризик може бути охарактеризований як показник, що вимірює варіабельність доходу або дохідності, а отже, для цього можна використовувати низку статистичних коефіцієнтів, таких як розкид, дисперсія, стандартне відхилення та ін.

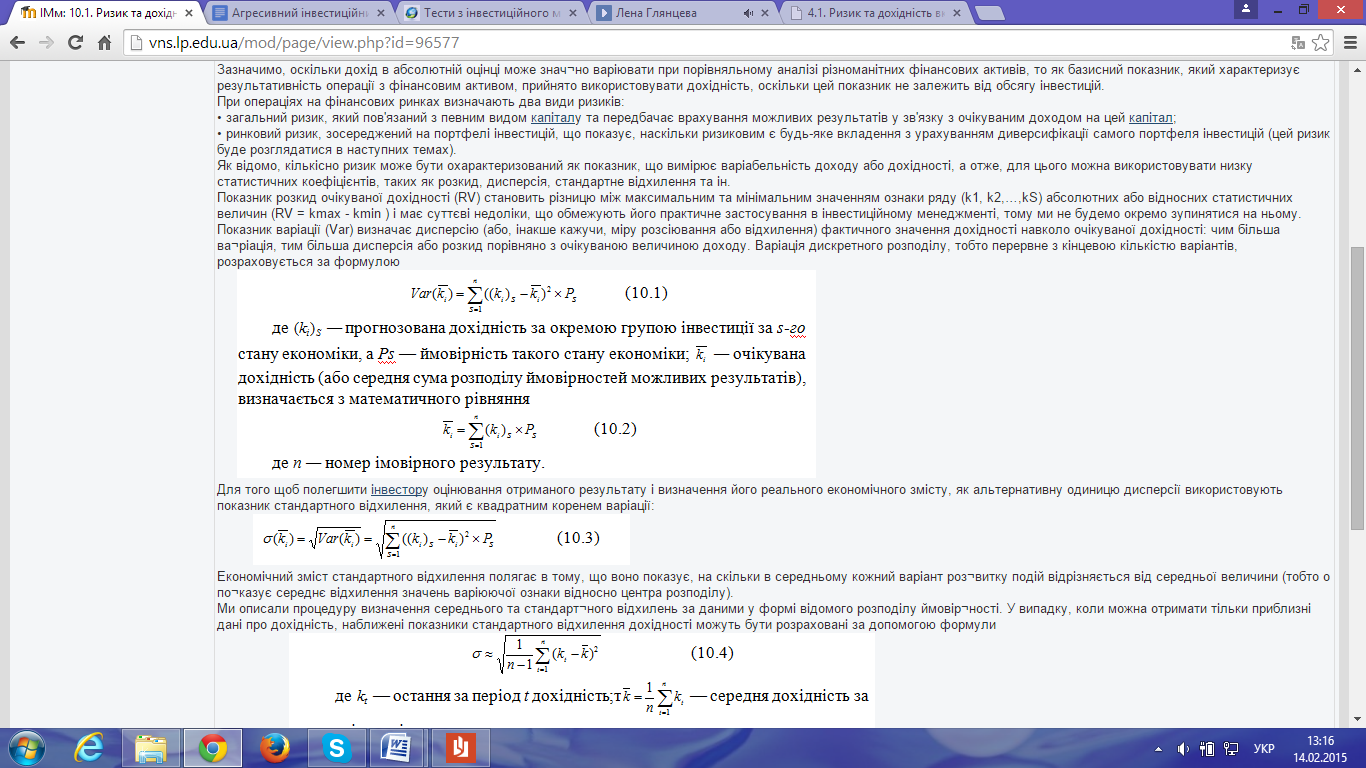

Показник розкид очікуваної дохідності (RV) становить різницю між максимальним та мінімальним значенням ознаки ряду (k1, k2,…,kS) абсолютних або відносних статистичних величин (RV = kmax - kmin ) і має суттєві недоліки, що обмежують його практичне застосування в інвестиційному менеджменті, тому ми не будемо окремо зупинятися на ньому.

Показник варіації (Var) визначає дисперсію (або, інакше кажучи, міру розсіювання або відхилення) фактичного значення дохідності навколо очікуваної дохідності: чим більша варіація, тим більша дисперсія або розкид порівняно з очікуваною величиною доходу. Варіація дискретного розподілу, тобто перервне з кінцевою кількістю варіантів, розраховується за формулою

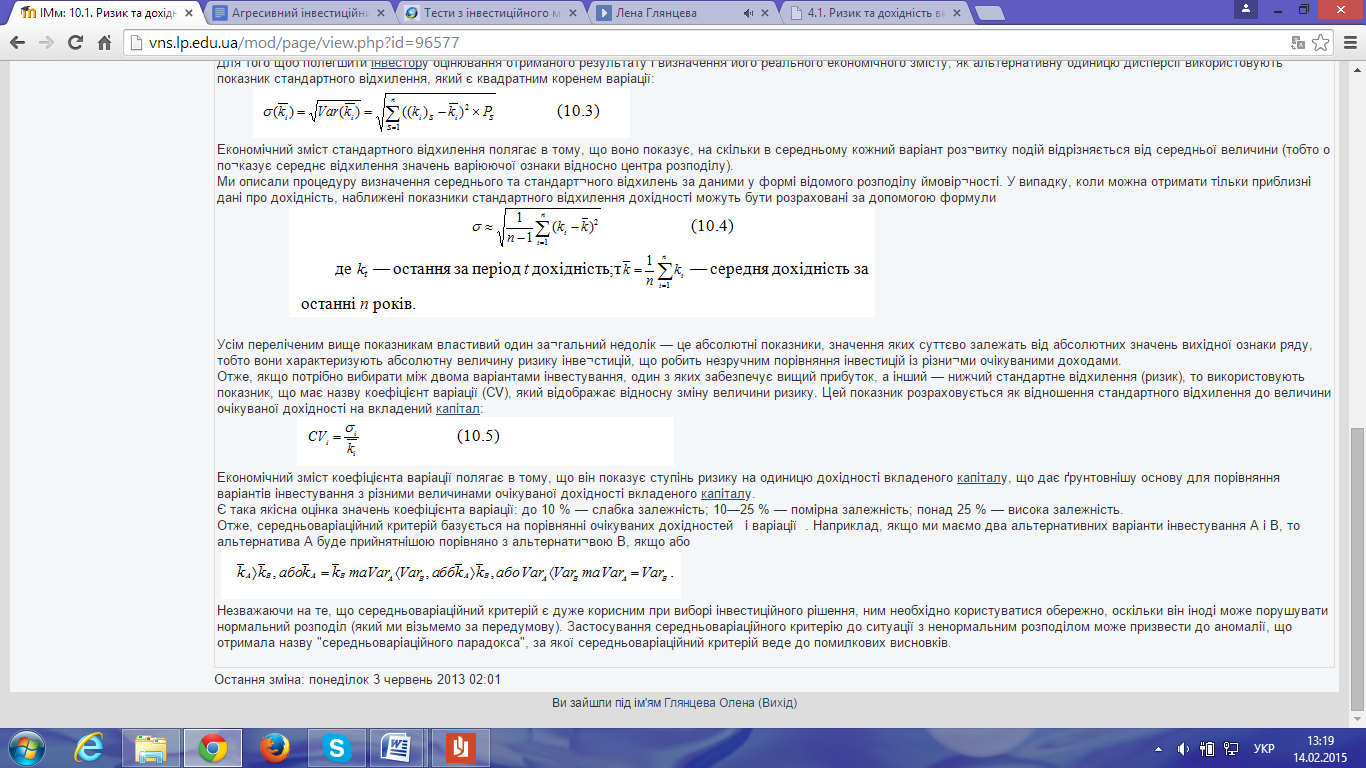

Для того щоб полегшити інвестору оцінювання отриманого результату і визначення його реального економічного змісту, як альтернативну одиницю дисперсії використовують показник стандартного відхилення, який є квадратним коренем варіації:

Економічний зміст стандартного відхилення полягає в тому, що воно показує, на скільки в середньому кожний варіант розвитку подій відрізняється від середньої величини (тобто о показує середнє відхилення значень варіюючої ознаки відносно центра розподілу).

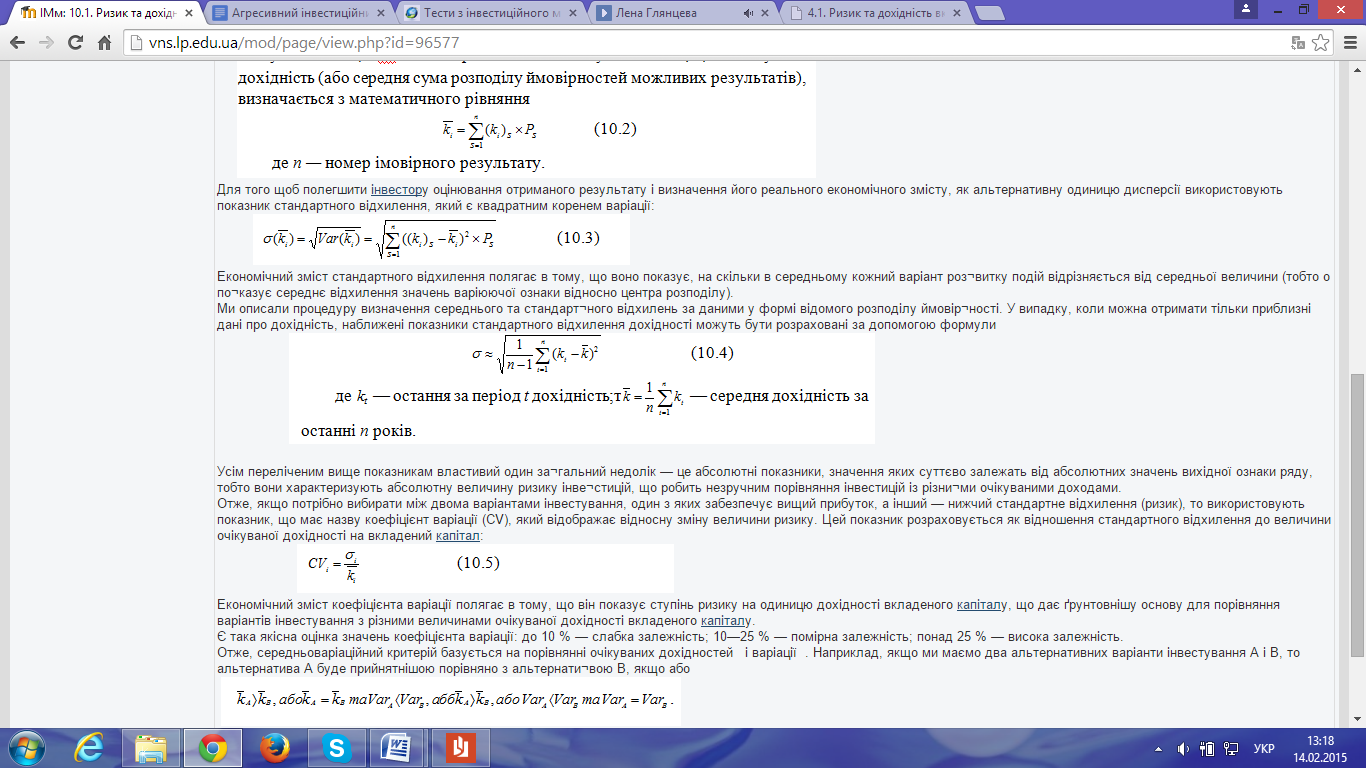

Ми описали процедуру визначення середнього та стандартного відхилень за даними у формі відомого розподілу ймовірності. У випадку, коли можна отримати тільки приблизні дані про дохідність, наближені показники стандартного відхилення дохідності можуть бути розраховані за допомогою формули

Усім переліченим вище показникам властивий один загальний недолік — це абсолютні показники, значення яких суттєво залежать від абсолютних значень вихідної ознаки ряду, тобто вони характеризують абсолютну величину ризику інвестицій, що робить незручним порівняння інвестицій із різними очікуваними доходами.

Отже, якщо потрібно вибирати між двома варіантами інвестування, один з яких забезпечує вищий прибуток, а інший — нижчий стандартне відхилення (ризик), то використовують показник, що має назву коефіцієнт варіації (CV), який відображає відносну зміну величини ризику. Цей показник розраховується як відношення стандартного відхилення до величини очікуваної дохідності на вкладений капітал:

Економічний зміст коефіцієнта варіації полягає в тому, що він показує ступінь ризику на одиницю дохідності вкладеного капіталу, що дає ґрунтовнішу основу для порівняння варіантів інвестування з різними величинами очікуваної дохідності вкладеного капіталу.

Є така якісна оцінка значень коефіцієнта варіації: до 10 % — слабка залежність; 10—25 % — помірна залежність; понад 25 % — висока залежність.

Отже, середньоваріаційний критерій базується на порівнянні очікуваних дохідностей і варіації . Наприклад, якщо ми маємо два альтернативних варіанти інвестування А і В, то альтернатива А буде прийнятнішою порівняно з альтернативою В, якщо або

Незважаючи на те, що середньоваріаційний критерій є дуже корисним при виборі інвестиційного рішення, ним необхідно користуватися обережно, оскільки він іноді може порушувати нормальний розподіл (який ми візьмемо за передумову). Застосування середньоваріаційного критерію до ситуації з ненормальним розподілом може призвести до аномалії, що отримала назву "середньоваріаційного парадокса", за якої середньоваріаційний критерій веде до помилкових висновків.

Дата добавления: 2015-02-16; просмотров: 881;