ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

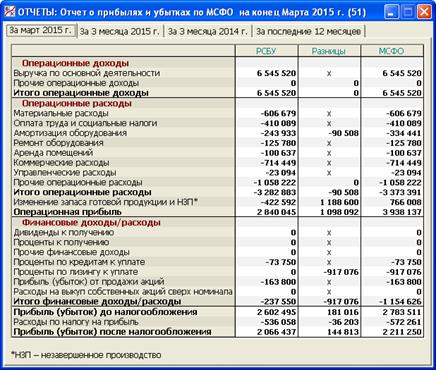

В данном разделе программы (рис. 8.11) приводится Отчет о прибылях и убытках по МСФО. Как и его аналог по РСБУ (п. 6.2), данный отчет строится за четыре временных периода:

- за отчетный месяц;

- за отчетный период (с начала календарного года по отчетный месяц);

- за аналогичный период предыдущего года;

- за последние 12 месяцев.

Окно раздела имеет четыре соответствующих закладки.

Публичным обычно считается отчет за календарный год в сопоставлении с предыдущим годом. Отчеты за остальные виды периодов носят управленческий характер.

Экранная форма каждой закладки имеет столбцы «РСБУ», «Разницы» и «МСФО», имеющие тот же общий смысл, что и в Бухгалтерском балансе по МСФО (см. п. 8.6).

Состав Отчета определяется моделью программы. Для тех статей Отчета, которые не связаны с лизингом, в столбце «Разницы» ставится знак «х». На практике количество статей Отчета, а также статей, требующих корректировок, может быть значительно больше.

Рис. 8.11. Раздел «Отчет о прибылях и убытках по МСФО»

В табл. 8.9 показывается расчет каждой строки (статьи) Отчета по МСФО. Для удобства ссылок все строки, кроме заголовков, пронумерованы в последовательном порядке. Столбец «МСФО» не показывается, поскольку он рассчитывается автоматически, путем суммирования представленных столбцов.

Табл. 8.9 АЛГОРИТМ ПОСТРОЕНИЯ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ ПО МСФО

| № | Статья | РСБУ | Разницы |

| Операционные доходы | |||

| Выручка по основной деятельности | ОК (90/1) – ОД (90/2) | х | |

| Прочие операционные доходы | См. п. 8.8 | ||

| Итого операционные доходы | Стр01 + Стр02 | ||

| Операционные расходы | |||

| Материальные расходы | – ОД (20/1) | х | |

| Оплата труда и социальные налоги | – ОД (20/2) – ОД (20/3) | х | |

| Амортизация оборудования | – ОД (20/4) | – ОД (М/20/4) | |

| Ремонт оборудования | – ОД (25/3) | х | |

| Аренда помещений | – ОД (25/1) | х | |

| Коммерческие расходы | – ОД (44/1) – ОД (44/2) | х | |

| Управленческие расходы | – ОД (26) | х | |

| Прочие операционные расходы | См. п. 8.8 | ||

| Итого операционные расходы | Стр. 04 + … + Стр. 11 | ||

| Изменение запаса готовой продукции и незавершенного производства | ОА (43) + ОА (20) | ОА (М/43) + ОА (М/20) | |

| Операционная прибыль | Стр03 + Стр12 + Стр13 | ||

| Финансовые доходы/расходы | |||

| Дивиденды к получению | ОК (91/6) | х | |

| Проценты к получению | ОК (91/3) | х | |

| Прочие финансовые доходы | ОК (91/9) | х | |

| Проценты по кредитам к уплате | – ОА (91/4) – ОД (91/5) | х | |

| Проценты по лизингу к уплате | – ОД (25/2) | – ОД (М/25/2) | |

| Прибыль (убыток) от продажи акций | – ОА (91/23) | х | |

| Расходы на выкуп собственных акций сверх номинала | – ОД (91/8) | х | |

| Итого финансовые доходы/расходы | Стр15 + … + Стр21 | ||

| Прибыль (убыток) до налогообложения | Стр14 + Стр22 | ||

| Расходы по налогу на прибыль | См. п. 8.8 | ||

| Прибыль (убыток) после налогообложения | Стр23 + Стр24 |

Поясним расчет каждой строки.

Строка 01 «Выручка от основной деятельности» совпадает со строкой 2110 «Выручка от продаж» Отчета по РСБУ. Строка 02 «Прочие операционные доходы» раскрывается в разделе «Отчеты/Примечания к Отчету о прибылях и убытках по МСФО» (п. 8.8). Строки 03 – 08 не имеют аналогов в Отчете по РСБУ. Здесь явно перечисляются все производственные расходы, отраженные на субсчетах счета 20 «Основное производства», и наиболее значимые расходы, отраженные на субсчетах счета 25 «Общепроизводственные расходы», за отчетный период. Остальные расходы по счету 25 входят в состав строки 11 «Прочие операционные расходы» или образуют специальную строку 19 «Проценты по лизингу к уплате».

Среди этих «российских» данных корректировке подвергаются только данные по строке 06 «Амортизация оборудования». Для этого в столбце «Разницы» показываются обороты по одноименному счету М/20/4. Аналитическая расшифровка строки 06 в разрезе оборудования (производств) за месячный период приводится в разделах «Отчеты/Разницы между МСФО и РСБУ по движению оборудования» и «Отчеты/Разницы между МСФО и РСБУ по себестоимости продукции» (см. п.п. 8.4.1, 8.4.2).

Строка 09 «Коммерческие расходы» аналогична по смыслу одноименной строке 2210 Отчета по РСБУ. Однако здесь показываются только наиболее значимые элементы таких расходов, отраженные по субсчетам 44/1 «Реклама» и 44/2 «Комиссионные по сбыту». Расходы по субсчету 44/3 «Хранение продукции» входят в состав строки 11 «Прочие операционные расходы». Строка 10 «Управленческие расходы» совпадает с одноименной строкой 2220 Отчета по РСБУ. Строка 11 «Прочие операционные расходы» раскрывается в разделе «Отчеты/Примечания к Отчету о прибылях и убытках по МСФО» (п. 8.8).

Назначение строки 13 «Изменение запаса готовой продукции и незавершенного производства» было объяснено в конце п. 6.2. В данном Отчете так или иначе перечисляются все виды производственных расходов, отраженных по субсчетам счетов 20 и 25. Добавляя к ним значение строки 13, получаем производственную себестоимость проданной продукции, которая в Отчете по РСБУ представлена одной строкой 2120 «Себестоимость продаж».

В Отчете по МСФО принято строго разделять операционные доходы и расходы, связные с основной, производственно-сбытовой деятельностью, и финансовые доходы и расходы, связанные с инвестиционной и финансовой деятельностью. Это, в частности, важно для установления правильных соответствий данного отчета и Отчета о движении денежных средств по МСФО (см. п. 8.10).

В настоящей программе раздел Отчета «Финансовые доходы и расходы» образуют строки 15 – 21.

Строка 15 «Дивиденды к получению» совпадает со строкой 2310 «Доходы от участия в других организациях» Отчета по РСБУ. Строка 16 «Проценты к получению» совпадает с одноименной строкой 2320 Отчета по РСБУ. Здесь показываются проценты по банковским депозитам.

По строке 17 «Прочие финансовые доходы» показывается безвозмездная финансовая помощь. Эта строка может быть ненулевой только в коллективном варианте игры (см. п. 10.2.2). В Отчете по РСБУ эта величина показывается в составе статьи 2340 «Прочие доходы» (см. п. 6.3).

Строка 18 «Проценты по кредитам к уплате» близка по смыслу к строке 2330 «Проценты к уплате» Отчета по РСБУ. Однако состав этой строки несколько иной. Здесь показываются проценты по банковским кредитам (счет 91/4) и прочие расходы, с ними связанные (счет 91/5). В то же время проценты по факторингу сюда не входят, поскольку с позиций МСФО их более правильно рассматривать как вид операционных расходов (по крайней мере, в рамках данной модели, где задолженности по факторингу не возникает). В данном Отчете проценты по факторингу включены в состав строки 11 «Прочие операционные расходы».

Особого внимания заслуживает строка 19 «Проценты по лизингу к уплате». В российском учете расходы по лизингу учитываются в составе общепроизводственных расходов (счет 25/2). Соответственно, в Отчете по РСБУ они «растворены» в статье 2120 «Себестоимость продаж». Однако в МСФО проценты по лизингу квалифицируются как финансовые, а не операционные расходы. Именно поэтому они показываются в нижней части настоящего Отчета наряду с процентами по кредитам. При этом «российские» данные по строке 19 подвергаются корректировке в столбце «Разницы». Напомним, что смысл этой корректировки заключается в том, что из расходов по лизингу согласно РСБУ вычитается та часть, которая является погашением основного долга по лизингу (операция 4 из табл. 8.3). В результате в итоговом столбце «МСФО» показываются только сами проценты, как они рассчитаны в разделе «Отчеты/Расчеты по лизингу» (см. п. 5.16). Аналитическая расшифровка строки 19 в разрезе видов оборудования (производств) за месячный период приводится в разделе «Отчеты/Разницы между МСФО и РСБУ по себестоимости продукции» (п. 8.4.2).

Строка 20 «Прибыль (убыток) от продажи акций» отражает еще один важный прием реклассификации. Дело в том, что в Отчете по РСБУ результаты от продажи прочего имущества следует показывать в развернутом виде: доходы – в составе строки 2340 «Прочие доходы», расходы – в составе строки 2350 «Прочие расходы» (см. п. 6.3). Как следствие, на практике эти статьи часто оказываются сильно «раздутыми» при незначительном итоговом результате. При этом из самого отчета невозможно понять, каков же был результат от продажи того или иного вида имущества. В Отчете по МСФО результат от продажи конкретного вида прочих активов, как правило, показывается в свернутом виде, т.е. как прибыль или убыток. Это и демонстрирует строка 20.

В Отчете по РСБУ данные строки 21 «Расходы на выкуп собственных акций сверх номинала» показываются в составе статьи 2350 «Прочие расходы». В настоящем Отчете они показаны явно в составе финансовых расходов.

Строка 24 «Расходы по налогу на прибыль» раскрывается в разделе «Отчеты/Примечания к Отчету о прибылях и убытках по МСФО» (п. 8.8).

Таким образом, мы видим, что Отчет по РСБУ при его переводе в формат МСФО подвергается значительной реклассификации, причем на практике подобных процедур еще больше. Тем не менее, всегда должно соблюдаться следующее правило:

Дата добавления: 2015-01-29; просмотров: 3507;