Анализ динамики и структуры финансовых результатов по данным отчетности

В условиях становления и развития рыночной экономики прибыль является основным показателем оценки предпринимательской деятельности предприятий, так как в ней аккумулируются все доходы, расходы, потери и убытки, обобщаются результаты хозяйствования. По прибыли можно определить рентабельность, изучить эффективность функционирования субъектов хозяйствования. В процессе анализа изучают выполнение плана и динамику прибыли, измеряют влияние внутренних и внешних факторов на ее размер, а главное, выявляют, изучают и реализуют резервы роста чистого дохода. Факторный анализ прибыли ведется с учетом ее формирования. Прибыль от продаж определяется вычитанием из валового дохода налогов и других обязательных платежей, взимаемых за счет реализованных торговых надбавок, и издержек обращения. Бухгалтерскую прибыль рассчитывают следующим образом: к прибыли от продаж добавляют прибыль от реализации основных средств и прочих активов, а также внереализационные доходы и из полученного итога вычитают внереализационные расходы, потери и убытки. Если организация получила убыток от продажи продукции или основных средств и прочих активов, то он вычитается из бухгалтерской прибыли.

Анализ каждого элемента прибыли имеет важное значение для руководства организации, ее учредителей, акционеров и кредиторов. Для руководства такой анализ позволяет определить перспективы развития организации, так как прибыль является одним из источников финансирования капитальных вложений и пополнения оборотных средств. Учредителям и акционерам она является источником получения дохода на вложенный ими в данное предприятие капитал. Кредиторам подобный анализ дает возможность погашения предоставленных хозяйствующему субъекту кредитов и займов, включая и уплату причитающихся процентов.

Анализ финансовых результатов деятельности предприятия включает:

- изучение изменений каждого показателя за отчетный период по сравнению с базисным (горизонтальный анализ);

- структурный анализ соответствующих статей (в процентах);

- изучение динамики изменения показателей за ряд периодов (кварталов, лет) – трендовый анализ;

- исследование влияния отдельных факторов на прибыль (факторный анализ).

При анализе структуры и динамики прибыли используются следующие показатели: валовая прибыль, прибыль от продажи продукции, товаров, работ, услуг; прибыль до налогообложения и чистая прибыль.

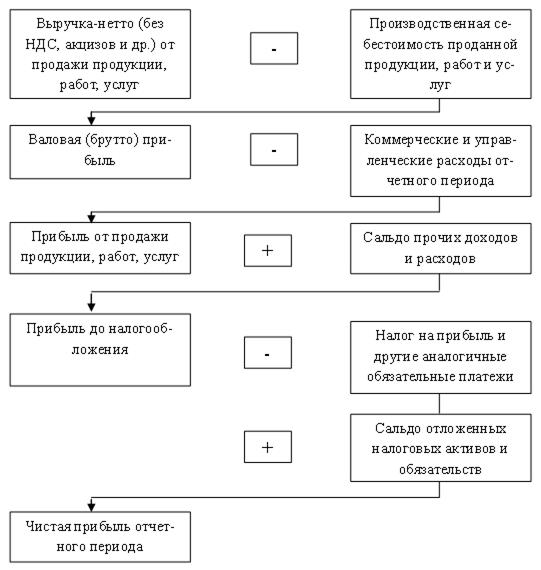

Схема формирования показателей прибыли предприятия выглядит следующим образом:

Данные для оценки динамики финансовых результатов организации за отчетный и предыдущий периоды представлены в таблице 1.

Таблица 1 – Анализ динамики финансовых результатов по данным Отчета о прибылях и убытках

| Показатели | Прошлый год | Отчетный год | Изменение | |

| тыс. руб. | в % к прошлому году | |||

| Выручка от оказания услуг, выполнения работ | 20,5 | |||

| Себестоимость оказанных услуг, выполненных работ | 20,8 | |||

| Валовая прибыль | 15,1 | |||

| Коммерческие расходы | - | - | - | - |

| Управленческие расходы | - | - | - | - |

| Прибыль (убыток) от оказания услуг | 15,1 | |||

| Проценты к уплате | - | - | - | - |

| Проценты к получению | - | - | - | - |

| Доходы от участия в др. организациях | - | - | - | - |

| Прочие доходы | в 2,8 раза | |||

| Прочие расходы | в 2 раза | |||

Прибыль (убыток) до налогообложения Прибыль (убыток) до налогообложения

| в 2,6 раза | |||

| Отложенные налоговые активы | - 6 | - 9,4 | ||

| Отложенные налоговые обязательства | - 12 | - 58 | в 2,6 раза | |

| Текущий налог на прибыль | в 3 раза | |||

| Иные платежи из прибыли | - | - 99 | - 100 | |

| Чистая прибыль (убыток) отчетного периода | - 66 | - 1068 | - 1002 | в 15 раз |

| Постоянные налоговые обязательства (активы) | в 3 раза |

Их ее данных следует, что в отчетном году организация наращивала объемы своей деятельности, что позволило получить прибыль от продаж в сумме 11666 тыс. руб., что на 1534 тыс. руб., или на 15,1 % больше, чем в прошлом году. Положительная динамика наблюдается и в отношении налогооблагаемой прибыли, величина которой выросла по сравнению с прошлым годом в 2,6 раза и составила 3623 тыс. руб.

Окончательным финансовым результатом деятельности организации за отчетный год явился чистый (непокрытый) убыток в сумме 1068 тыс. руб. Сумма убытка в 3 раза превысила убыток прошлого года, что обусловлено отрицательным сальдо прочих доходов и расходов и увеличением размера текущего налога на прибыль на 3178 тыс. руб.

Величина валовой, бухгалтерской и чистой прибыли зависит от многих факторов. Кроме того, следует иметь в виду, что размер прибыли во многом зависит и от учетной политики, применяемой на анализируемом предприятии. Закон о бухгалтерском учете и другие нормативные документы предоставляют право субъектам хозяйствования самостоятельно выбирать некоторые методы учета, способные существенно повлиять на формирование финансовых результатов.

Так, учетная политика, формируемая администрацией, открывает большой простор для выбора методологических приемов, способных радикально менять всю картину финансовых результатов и финансового состояния предприятия. Поэтому в процессе анализа необходимо установить соответствие принятой учетной политики предприятия действующим нормативным положениям по ведению бухгалтерского учета и определить влияние изменений в учетной политике на сумму балансовой, налогооблагаемой и чистой прибыли, а также на размер налогов, сумму отчислений в фонды предприятия и сумму выплаченных дивидендов акционерам.

Для более детального изучения факторов, вызвавших увеличение бухгалтерской прибыли, целесообразно рассмотреть источники ее формирования.

Дата добавления: 2015-02-16; просмотров: 5030;