Разницы по продаже оборудования

В данном разделе программы (рис. 8.6) показываются разницы в аналитических отчетах о прибыли (убытках) от продажи оборудования согласно МСФО и РСБУ.

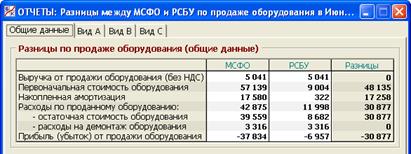

Рис. 8.6. Раздел «Отчеты/Разницы по продаже оборудования/Общие данные»

Окно раздела имеет четыре закладки: «Общие данные», «Вид А», «Вид В» и «Вид С», содержащие данные в целом и по видам оборудования (рис. 8.7).

Рис. 8.7. Раздел «Отчеты/Разницы по продаже оборудования/ВидА»

Все эти экранные формы имеют столбцы «МСФО», «РСБУ» и «Разницы». При этом данные столбца «РСБУ» всегда совпадают с данными «российского» раздела «Отчеты/Продажа оборудования и сырья» (см. п. 5.11).

В нашей программе разницы между МСФО и РСБУ по выручке от продажи оборудования и расходам на демонтаж оборудования не возникают. Поэтому, данные столбца «МСФО» могут отличаться от данных столбца «РСБУ» только в отношении расчета финансового результата от продажи оборудования, бывшего ранее в лизинге. Различие проходит по следующим показателям:

- первоначальная стоимость оборудования;

- накопленная амортизация.

Заметим, что эти показатели списанного оборудования присутствует и в разделе «Отчеты/Разницы по движению оборудования» (п. 8.4.1). Разницы их значений по МСФО и РСБУ образуют суммы операций 10 и 11 из табл. 8.3.

Как следствие, возникают разницы по показателям:

- остаточная стоимость оборудования;

- прибыль (убыток) от продажи оборудования.

Эти разницы образуют суммы операций 12 и 13 из табл. 8.3. Они всегда совпадают по абсолютной величине, но различаются знаком.

В обычных ситуациях (досрочный выкуп лизингового оборудования не был совершен в самые первые месяцы действия договора лизинга) остаточная стоимость бывшего лизингового оборудования по МСФО превышает остаточную стоимость по РСБУ и, значит, финансовый результат от продажи оборудования оказывается ниже в МСФО, чем в РСБУ.

Дата добавления: 2015-01-29; просмотров: 1086;