Разницы по движению оборудования

В данном разделе программы (рис. 8.2) показываются разницы в аналитических отчетах о движения оборудования согласно МСФО и РСБУ.

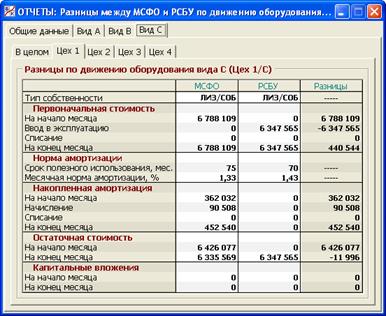

Окно раздела имеет четыре закладки первого уровня: «Общие данные», «Вид А», «Вид В» и «Вид С». После выбора закладок по видам оборудования (производств) появляются закладки второго уровня: «В целом», «Цех 1», «Цех 2», «Цех 3» и «Цех 4».

Рис. 8.2. Раздел «Отчеты/Разницы по движению оборудования/Общие данные»

Исходная информация содержится на закладках типа «Цех N», где показывается разницы в учете оборудования, установленного в данном цехе по производству продукции данного вида (рис. 8.3).

Рис. 8.3. Раздел «Отчеты/Разницы по движению оборудования/Вид С/Цех 1»

На закладке «В целом» эта информация обобщается по данному производству, а на закладке «Общие данные» – по всем производствам.

Все экранные формы раздела имеют столбцы «МСФО», «РСБУ» и «Разницы», причем в последнем столбце показываются именно разницы между соответствующими показателями двух предыдущих столбцов.

По набору строк настоящий раздел аналогичен «российскому» разделу «Отчеты/Движение оборудования» (см. п. 5.1). При этом данные, показываемые в столбцах «РСБУ», всегда совпадают с данными «российского» раздела.

Более того, в отношении оборудования, приобретенного у поставщиков (тип собственности «СОБ»), в столбцах «МСФО» всегда стоят те же данные, что в столбцах «РСБУ». Это означает, что в нашей программе разницы по изначально собственному оборудованию не возникают, хотя на практике такие разницы могут появляться, например, потому, что в МСФО часто применяются иные нормы амортизации основных средств, чем в РСБУ.

Таким образом, новым моментом здесь являются лишь данные столбца «МСФО» в отношении оборудования, полученного в лизинг (тип собственности «ЛИЗ») или перешедшего в собственность Предприятия после окончания договора лизинга, по сроку или досрочно (тип собственности «ЛИЗ/СОБ»).

Различия между МСФО и РСБУ, отражаемые в настоящем разделе, сведены воедино в табл. 8.4. Табл. 8.4 РАЗЛИЧИЯ МЕЖДУ МСФО И РСБУ В УЧЕТЕ ЛИЗИНГОВОГО ОБОРУДОВАНИЯ

| № | Тип собственности / Событие | МСФО | РСБУ |

| Лизинговое оборудование | |||

| 1.1 | Получение лизингового оборудования | Первоначальная стоимость оборудования отражается на балансе лизингополучателя. Одновременно и в той же сумме отражается основной долг перед лизингодателем | Первоначальная стоимость оборудования отражается у лизингополучателя на забалансовом счете. Основной долг в бухгалтерском учете не отражается |

| 1.2 | Ежемесячное начисление амортизации лизингового оборудования | Амортизация начисляется по обычной норме (исходя из срока полезного использования оборудования) | Амортизация у лизингополучателя не начисляется. В то же время она начисляется у лизингодателя с коэффициентом ускорения 3 |

| Бывшее лизинговое оборудование, перешедшее в собственность лизингополучателя по досрочному выкупу | |||

| 2.1 | Досрочный выкуп лизингового оборудования | Никаких изменений в учете оборудования не происходит. Оно как было, так остается на балансе лизингополучателя. Просто гасится остаток основного долга по лизингу | Оборудование ставится на баланс лизингополучателя по выкупной стоимости, равной сумме остатка основного долга и неустойки за досрочный выкуп |

| 2.2 | Ежемесячное начисление амортизации досрочно выкупленного лизингового оборудования | Никаких изменений в начислении амортизации не происходит | Амортизация начисляется по обычной норме, исходя из выкупной стоимости и оставшегося срока полезного использования |

| 2.3 | Списание (продажа) досрочно выкупленного лизингового оборудования | Списывается первоначальная стоимость лизингового оборудования и его амортизация, накопленная с начала договора лизинга | Списывается выкупная («первоначальная» для РСБУ) стоимость лизингового оборудования и его амортизация, накопленная с момента досрочного выкупа |

| Бывшее лизинговое оборудование, перешедшее в собственность лизингополучателя по окончании договора лизинга | |||

| 3.1 | Переход оборудования в собственность по окончании договора лизинга | То же, что при событии 2.1. Однако в данном случае остаток основного долга равен нулю | Оборудование ставится на баланс лизингополучателя по нулевой стоимости. |

| 3.2 | Ежемесячное начисление амортизации оборудования, перешедшего в собственность по окончании договора лизинга | То же, что при событии 2.2 | Амортизация не начисляется (поскольку нечего амортизировать) |

| 3.3 | Списание (продажа) бывшего лизингового оборудования | То же, что при событии 2.3 | Никаких учетных записей не производится |

На закладке «Общие данные» в столбце «Разницы» рассчитываются параметры, образующие суммы операций 3, 10, 11 из табл. 8.3:

A (t) – разница между МСФО и РСБУ по начисленной амортизации основных средств в месяце t (строка «Начисление» секции «Накопленная амортизация»); F (t) – разница между МСФО и РСБУ по первоначальной стоимости бывшего лизингового оборудования, проданного в месяце t (строка «Списание» секции «Первоначальная стоимость»); B (t) – разница в накопленной амортизации по этому оборудованию на начало месяца t (строка «Списание» секции «Накопленная амортизация»).

Дата добавления: 2015-01-29; просмотров: 1062;