Разницы по себестоимости продукции

В данном разделе программы (рис. 8.4) показываются разницы в аналитических отчетах о производственной себестоимости произведенной и проданной продукции согласно МСФО и РСБУ.

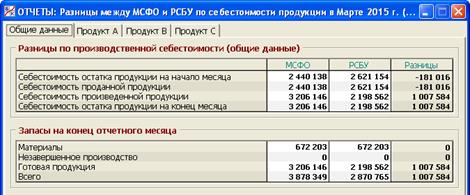

Рис. 8.4. Раздел «Отчеты/Разницы по себестоимости продукции/Общие данные»

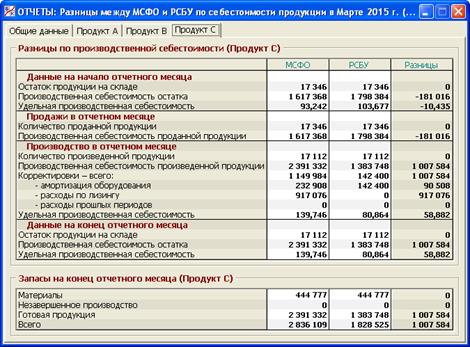

Окно раздела имеет четыре закладки: «Общие данные», «Продукт А», «Продукт В» и «Продукт С». На первой приводятся данные в целом, а на остальных – частные данные по видам продукции (рис. 8.5).

Все эти экранные формы имеют столбцы «МСФО», «РСБУ» и «Разницы». Данные, показываемые в столбцах «РСБУ», всегда совпадают с соответствующими данными разделов «Отчеты/Производственная себестоимость» (п. 5.4) и «Отчеты/Движение и качество запасов» (п. 5.7). Кроме того, количественные показатели в столбцах «МСФО» и «РСБУ» всегда одинаковы.

Динамику движения стоимостных и удельных показателей в столбце «МСФО» (как и столбце «РСБУ») определяет «входной» параметр – производственная себестоимость произведенной продукции. Остальные показатели рассчитываются по обычным балансовым правилам.

Рис. 8.5. Раздел «Отчеты/Разницы по себестоимости продукции/Продукт C»

Основные различия между МСФО и РСБУ в оценке этого «входного» параметра связаны с лизингом и проходят по следующим статьям расходов:

- амортизация оборудования;

- расходы по лизингу.

Против данных статей на трех частных закладок раздела, в столбцах «Разницы» как раз указываются величина таких различий. При этом все необходимые аналитические сведения в разрезе видов продуктов берутся из разделов «Отчеты/Разницы по движению оборудования» (п. 8.4.1) и «Отчеты/Расчеты по лизингу» (п. 5.16).

В особых случаях следует учитывать также разницы в расходах прошлых периодов. В столбце «РСБУ» эта статья рассчитывается как сальдо счета 20 в части цехов по производству продукции данного вида, не работавших в прошлом месяце или ранее (см. конец п. 5.4). В полной аналогии с этим, в столбце «Разницы» против указанной статьи указывается сальдо счета М/20 в отношении тех же цехов.

После того, как столбец «Разницы» в части корректировочных статей расходов заполнен, производственная себестоимость произведенной продукции по МСФО рассчитывается как сумма аналогичного показателя по РСБУ и итоговой величины корректировок.

На частных закладках производственная себестоимость проданной продукции по МСФО рассчитывается как произведение количества проданной продукции и удельной производственной себестоимости по МСФО остатка продукции на начало месяца, т.е. точно так же, как и по РСБУ.

Итоговая величина данного показателя на закладке «Общие данные» выражает показатель C (t), образующий сумму операции 16 из табл. 8.3.

В нижней части всех закладок приводятся данные о запасах на конец отчетного месяца, которые служат аналитической расшифровкой статьи «Запасы» Бухгалтерского баланса по МСФО (см. п. 8.6).

Подчеркнем, что в настоящей программе приводятся целых три метода расчета производственной себестоимости произведенной и проданной продукции:

- по правилам российского бухгалтерского учета (п.п. 5.4, 5.7);

- по правилам российского налогового учета (п. 7.3);

- по правилам международного учета (настоящий пункт).

Все они служат целям составления отчетности соответствующего вида… и все дают разные результаты!

Дата добавления: 2015-01-29; просмотров: 1192;