Анализ безубыточности деятельности. Влияние на безубыточность деятельности производителей цены продукции, затрат на производство, объемов продаж

Соотношение объемов реализации продукции, структурных составляющих себестоимости продукции (затрат условно-постоянных С и переменных V), прибыли дает возможность предприятиям проводить финансовый анализ коммерческой деятельности. Одним из приемов финансового анализа является анализ безубыточности деятельности (критического объема продаж, порога рентабельности, точки окупаемости затрат).

Если прибыль предприятия:  , то

, то  . Точка безубыточности или порог рентабельности находится в точке, для которой

. Точка безубыточности или порог рентабельности находится в точке, для которой  , следовательно,

, следовательно,  , где

, где  - есть объем реализации продукции в критическом варианте. Другими словами, точка безубыточности соответствует такому количеству продаж, при котором выручка равна себестоимости на производство и реализацию товаров.

- есть объем реализации продукции в критическом варианте. Другими словами, точка безубыточности соответствует такому количеству продаж, при котором выручка равна себестоимости на производство и реализацию товаров.

Выразим выручку от реализации через цену на единицу продукции (Р) и критический объем продаж (qкр), а сумму переменных затрат в составе себестоимости, зависимых от объема продукции, через удельную величину (Vед.) и критический объем продаж:

или

или  или

или  ,

,

где С – сумма условно-постоянных затрат предприятия, не зависящая от объема производства и реализации продукции; V–сумма переменных затрат, зависящая от объемов производства и реализации продукции.

Таким образом, выручка от продаж и переменные расходы в себестоимости продукции выражены через количество продукции в критическом объеме. Отсюда

.

.

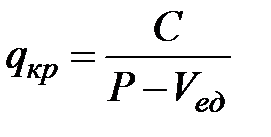

Некоторые преобразования приводят к конечной формуле критического объема производства (продаж)

или

или

.

.

Например. Цена продукции предприятия -3000 руб./м3 , общая сумма условно-постоянных расходов в рассматриваемом периоде - 2,8 млн руб., удельные переменные расходы в себестоимости продукции - 2300 руб./м3.

Тогда qкр = 2800000: (3000 - 2300) = 4000 м3.

Объем продаж больше 4000 м3 принесет предприятию прибыль, ниже 4000 - убытки. При продаже 4000 м3 продукции объем реализации равен сумме затрат на производство и реализацию:3000 руб./м3 ∙ 4000 м3 = 2800000 + 2300 руб./м ∙ 4000 м3.

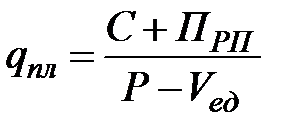

Логическим продолжением анализа безубыточности является анализ, позволяющий определить объем продаж (qпл), при котором обеспечивается планируемая величина прибыли:

.

.

Продолжение примера. Если предприятие планирует получение прибыли в размере 3,5 млн руб., то объем продаж должен планироваться на уровне

qпл = (2800000 + 3 500000) : (3000 - 2300) = 9000 м3.

Понятно, что полученные результаты анализа характерны для определенного релевантного периода деятельности предприятия, в котором сохраняется постоянной структура себестоимости и цены продукции. Более наглядно расчет точки безубыточности и основных финансовых показателей, связанных с ней, можно представить графически. Точка безубыточности, как видно из графика, находится на пересечении линий себестоимости (линия 1) и выручки от реализации (линия 2).

| Объем реализации планового варианта = 27 млн руб |

| Затраты планового варианта= 23,5 млн руб. |

| Условно-постоянные расходы = 2,8 млн руб. |

| 2 |

| 1 |

| Затраты критического варианта= 12 млн руб. |

| qкр = 4000 |

| qпл = 9000 |

| Млн. руб. |

| q, м3 |

Рис. 7. 2. Графический метод нахождения точки безубыточности

Финансовый менеджер использует анализ безубыточности для определения влияния на прибыль альтернативных продажных цен, затрат на производство и реализацию, объемов продаж. Изменение критического объема продаж и величины прибыли при изменении цены реализации продукции, удельных переменных затрат и суммы условно-постоянных затрат рассмотрено на примере.

Например. Исходные данные сохранены на уровне приведенного выше примера, в котором расчетная величина критического объема продаж составила 4000 м3, а плановый объем продаж при запланированной прибыли – 9000 м3. Влияние изменения цены реализации продукции и затрат последовательно рассматриваются при условии увеличения их на 10% (таб.7.1).

Таблица 7.1

Влияние отдельных факторов на безубыточный (критический) объем продаж

и изменение прибыли (Δ ПРП)

| Вариант | Р, руб. | С, тыс. руб. | Vед , руб./м3 | qкр, м3 | ПРП, тыс. руб. | Δ ПРП тыс. руб. |

| Базовый | 3000 | 2800 | 2300 | 4000 | 3500 | - |

| Увеличение цены | 3300 | 2800 | 2300 | 2800 | 6200 | +2700 |

| Увеличение постоянных затрат | 3000 | 3080 | 2300 | 4400 | 3220 | -280 |

| Увеличение переменных затрат | 3000 | 2800 | 2530 | 5957 | 1430 | -2070 |

Рассмотрение влияния отдельных факторов на изменение величины прибыли позволяет сделать следующие выводы:

- повышение цены в рамках сохранения конкурентоспособности продукции есть способ снижения безубыточности продаж;

- экономия постоянных затрат также обеспечивает снижение уровня безубыточности продаж;

- экономия переменных затрат в еще большей степени повысит финансовую устойчивость предприятия и снизит уровень безубыточности.

Повышение продажных цен означает, что можно продать меньше продукции для достижения точки безубыточности, потому что высокая прибыль быстрее перекрывает условно-постоянные расходы, непосредственно не связанные с изменением объемов производства и реализации продукции (амортизационные отчисления, зарплата административно-управленческого персонала, арендная плата, возмещение банковского кредита и т. д.).

Любое увеличение условно-постоянных расходов прямо пропорционально влияет на увеличение критического объема продаж. В еще большей степени увеличение переменных расходов должно быть нейтрализовано дополнительными продажами для покрытия возросших затрат. Разное влияние увеличения постоянных и переменных затрат на рост критического объема продаж объясняется сложившейся структурой затрат, при которой удельный вес переменных расходов в себестоимости продукции достигает 70 и выше процентов.

Дата добавления: 2015-02-05; просмотров: 2986;