ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ. В данном разделе программы (рис

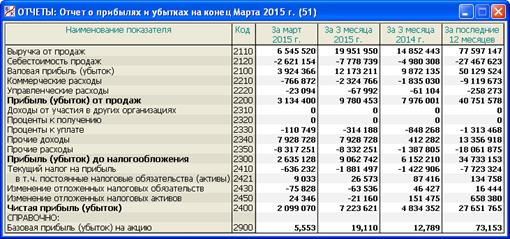

В данном разделе программы (рис. 6.3) приводится Отчет о прибылях и убытках, где показывается формирование чистой прибыли (убытка) организации за отчетный период.

Рис. 6.3. Раздел «Отчеты/Отчет о прибылях и убытках»

Согласно требованиям Минфина, организации обязаны составлять его по окончании каждого квартала, нарастающим итогом с начала года. При этом следует показать также соответствующие данные за аналогичный период предыдущего года.

В нашей программе, с целью расширения информационной базы для принятия управленческих решений, данный Отчет строится ежемесячно, причем в разрезе четырех временных периодов:

- за отчетный месяц;

- за отчетный период (с начала календарного года по отчетный месяц);

- за аналогичный период предыдущего года;

- за последние 12 месяцев.

При этом отчеты за месяц и последние 12 месяцев выступают как элементы управленческой отчетности, которая предназначена для внутреннего использования. Помимо прочего, данная информация полезно потому, что чистая прибыль за 12 месяцев входит в число главных показателей эффективности, на основе которых строится игровой рейтинг (см. п. 1.1.6 и 9.1). Поэтому важно видеть, как формируется этот управленческий показатель.

Отчеты о прибылях и убытках за первые три из указанных временных периодов строятся на основе данных об оборотах по счетам 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки» за соответствующие временные периоды. Эти обороты можно непосредственно увидеть в Оборотно-сальдовой ведомости (см. п. 4.4).

Отчет за последние 12 месяцев получается путем суммирования 12 отдельных месячных отчетов за этот период. Иными словами, здесь также идет речь об оборотах за период, но сам период может затрагивать два соседних календарных года и поэтому не охватывается какой-то одной Оборотно-сальдовой ведомостью.

В строках Отчета, обозначающих расходы (убытки), суммы приводятся со знаком минус. Если быть точным, Минфин РФ предписывает показывать отрицательные величины в круглых скобках (без знака). Это не меняет сути дела.

Отчет можно разбить на следующие смысловые части (хотя в его официальной форме такая градация не предусмотрена):

- Доходы и расходы по обычным видам деятельности

- Прочие доходы и расходы

- Текущий налог на прибыль

Итогом первой части Отчета выступает прибыль (убыток) от продаж, итогом второй – прибыль (убыток) до налогообложения, третьей – чистая прибыль (убыток) отчетного периода.

Дата добавления: 2015-01-29; просмотров: 1174;