Пример построения системы месячного бюджетирования торговой компании

Для закрепления описанной выше технологии, а также для демонстрации полезности практического использования месячного бюджетирования, рассмотрим пример реализации данной технологии на реальном предприятии.

Торговая компания West-Color занимается оптовой продажей автомобильных и строительных красок западных производителей. Предприятие имеет сеть филиалов в крупных городах России, участок по смешиванию красок и управляющее подразделение. Поставщиками компании являются крупные западные концерны в Финляндии, Швеции и Италии. Общий ассортимент составляет около трех тысяч позиций.

До внедрения технологии месячного бюджетирования основными проблемами компании были управление товарно-материальными средствами и денежными потоками. Отдаленность поставщиков и большой ассортимент заставляли держать большие товарные остатки, при этом часто оказывал ось, что нужных позиций не было на складе, поскольку их не планировали продавать, в то время как запасов многих других позиций хватило бы на полгода работы. С другой стороны, большие товарные запасы и значительные отсрочки оплаты покупателями за товар, приводили к постоянной нехватке денежных средств, в результате чего приходилось выплачивать большие про центы за дорогие кредиты и начислять значительные штрафные санкции за несвоевременную оплату поставщикам.

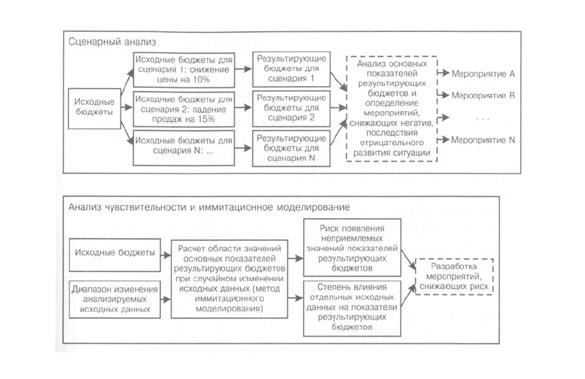

Рис. 2.3.4.– Механизм анализа рисков

Внедрение годового бюджетирования не решило всех проблем. В годовом бюджете нельзя было предусмотреть продажу конкретных позиций в конкретные периоды, а значит, отсутствовала возможность управления складами на основании планируемых объемов продаж. Проблема управления денежными потоками была решена только частично более менее прогнозируемыми оказались только суммы административных и реализационных затрат, которые составляют незначительный процент в общей структуре затрат компании. Динамично развивающийся отечественный рынок и непредсказуемые колебания курса евро приводили к значительным отклонениям в доходной и расходной части бюджета и, как следствие, к новым проблемам в управлении денежными потоками (там, где требовал ось получение кредита, он не был запланирован по бюджету и наоборот).

Для решения этих проблем было решено внедрить систему месячных бюджетов. Точкой времени для всех бюджетов была выбрана неделя, поскольку, с одной стороны, объем продаж (как и суммы затрат) от одной недели к другой значительно колеблется, с другой стороны, заказы на поставщика составляются раз в неделю, т. е. удобно на основании плана продаж на неделю составлять заказы на поставщика. Особенности данной системы состояли в следующем:

· бюджет продаж составляется только по топ-позициям (20 % ассортимента, занимающие 80 % объема продаж), все прочие позиции признаются заказными и доставляются конкретному клиенту при оформлении заказа (т. е. заказные позиции не хранятся на складе компании, а привозятся в конкретном объеме под фактическую потребность клиента через несколько недель после поступления заказа);

· продажи планируются отдельно по каждому менеджеру (менеджер является центром ответственности), менеджер планирует продажи по основным клиентам (крупные клиенты, доля реализации товара которым составляет 80 %);

· закупки у поставщика планируются по данным бюджетов продаж филиалов с учетом страхового запаса товара на конец месяца, бюджет составляется с разбивкой по основным поставщикам;

· бюджет участка по смешиванию красок (УСК) составляется на основании бюджета закупок у поставщика (участок является внутренним поставщиком товаров для компании, а компания является поставщиком сырья для переработки);

· товар распределяется между филиалами в соответствии с бюджетом продаж филиала и требуемых остатков на конец месяца;

· затраты планируются по основным статьям по каждому структурному подразделению без разбивки по отделам (опыт с годовым бюджетом показал, что планирование по статьям в целом по отделу достаточно точное и не требует детализации);

· движение денежных средств планируется по данным бюджетов продаж, закупок и затрат с учетом планируемых отсрочек покупателям и поставщикам, а также особенностей оплаты некоторых статей затрат.

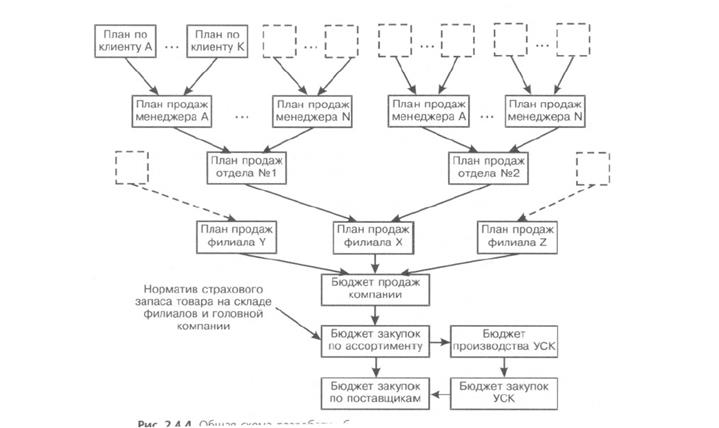

Последовательность разработки бюджетов продаж и закупок приведена на рис. 2.4.4.

Рис.2.4.4.– Общая схема разработки бюджетов продаж и закупок West-Color

После формирования окончательного бюджета закупок бюджетная таблица с данными по объему закупок направляется поставщикам, чтобы они также могли спланировать объем производства и обеспечить 100 % выполнения заказа.

На основании бюджета закупок формируется бюджет затрат на доставку до основного склада, который включает в себя план затрат на транспортировку и таможенное оформление товара.

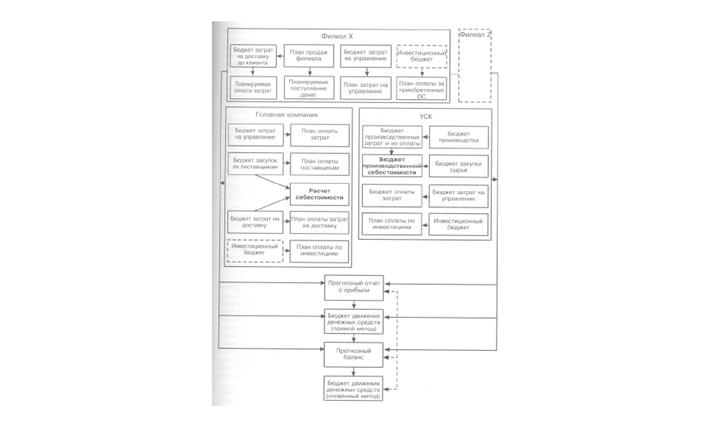

Одновременно с составлением бюджетов продаж и закупок экономисты филиалов формируют бюджеты административных и реализационных затрат, а также планируют суммы денежных средств, которые необходимо потратить на приобретение основных средств (по данным инвестиционных бюджетов). Схема структуры системы месячных бюджетов приведена на рис. 2.4.5.

Рис. 2.4.5.– Общая схема системы месячных бюджетов West-Color.

В данной схеме отсутствует бюджет оплаты труда, поскольку планирование заработной платы осуществляется в бюджете затрат на управление и в бюджете производственных расходов УСК.

Программно данная система была реализована частично в учетной системе компании 1С Предприятие, частично в электронных таблицах MS Ехсеl. В 1С реализован весь механизм составления бюджета продаж и закупок, изображенный на рис. 2.4.4. Торгующий персонал заполняет все данные, касающиеся планируемых продаж (объем, цена) в специальных формах, программа консолидирует отдельные формы в сводный бюджет

по компании и автоматически рассчитывает бюджет закупок на основании остатков товаров на начало периода (текущие остатки из программы, скорректированные на товар в пути) и норматива страховых запасов остатков на конец месяца. Сотрудники отдела снабжения только проверяют и корректируют рассчитанные программой суммы. Далее, после расчета УСК бюджета закупок сырья, сводный бюджет закупок по ассортименту разбивается в программе по поставщикам, при этом автоматически формируется бланк для отправки бюджета поставщику.

Все другие операционные бюджеты формируются в среде MS Excel. Была разработана специальная программа, автоматически рассчитывающая все операционные бюджеты при внесении исходных данных в соответствующие области. Данные, заполненные в системе 1 С, переносятся в Excel автоматически при помощи специальной обработки.

После внесения всех исходных данных сотрудники планово-экономического отдела компании должны проверить корректность расчета планируемых результатов по компании и сравнить полученные данные с данными годового бюджета и прошлых периодов. В случае существенного расхождения планируемой суммы продаж, затрат или других показателей ответственные за планируемые данные сотрудники должны предоставить служебную записку, обосновывающую причины отклонений.

После про верки и анализа результирующие бюджеты подаются на рассмотрение руководству компании. В некоторых случаях по требованию руководства производится корректировка отдельных бюджетов для достижения желаемых планируемых результатов.

Следует отметить, что через некоторое время работы по системе месячного бюджетирования в компании произошли следующие изменения:

· значительно сократились товарные запасы, т. к. заказывался только тот товар, который был нужен в ближайшем будущем;

· снизилась сумма просроченной кредиторской задолженности вследствие эффективного управления денежными потоками;

· снизилась сумма затрат на проценты по кредиту и финансовые санкции;

· увеличилась отгрузка вследствие наличия достаточного количества товара на складе;

· повысилась эффективность управления затратами - деньги отчислялись только на то,что было запланировано, для оплаты любой незапланированной суммы требовал ось детальное объяснение.

В результате всех изменений существенно повысилась прибыльность продаж и рентабельность собственного капитала.

Одним из наиболее важных этапов при разработке системы месячного бюджетирования является внедрение системы мотивации персонала, основанной на показателях месячного бюджета. Недостаточно просто внедрить систему, нужно еще убедить людей в том, что она принесет пользу компании и им лично. Для этого необходимо определить сотрудников, ответственных за каждый блок исходных данных, и назначить сумму вознаграждения за достижение планируемых данных. При этом нужно устанавливать бонус за выполнение, а не за перевыполнение плана - если работники будут знать, что их премируют за превышение плановых показателей, они будут просто занижать данные на этапе планирования, что может иметь ряд негативных последствий. Простейшим примером элемента системы мотивации является премирование сотрудников маркетингового отдела и отдела продаж за выполнение плана продаж.

Система стимулирования не должна быть однобокой, т. е. направленной на определенную группу сотрудников, она должна охватывать по возможности весь штат работников, в т. ч. И персонал, ответственный за разработку самой модели месячного бюджетирования (поощрение в зависимости от количества ошибок, выявленных в процессе эксплуатации системы).

Несмотря на то, что MS Excel является удобной средой для построения модели месячного бюджетирования, руководство предприятия пришло к выводу, что реализация механизма бюджетирования в данной среде вызывает ряд трудностей. Во-первых, разработка самой модели заняла много времени, во-вторых, модель оказалось слишком громоздкой, чтобы ею можно было нормально пользоваться. Руководство компанией начинает подумывать о приобретении специализированного программного продукта для построения системы бюджетов. Одним из наиболее подходящих кандидатов для этого выбрана система Comshare.

Преимущества этого специализированного продукта, в сравнении с MS Excel, таковы:

· разработка и увязка бюджетных таблиц занимает в несколько раз меньше времени;

· при большом объеме данных скорость работы MS Excel очень низкая, поскольку расчетные файлы занимают большой объем, специализированные программы рассчитаны на большой объем данных;

· при изменении параметров системы (добавление или удаление позиций в ассортименте, добавление нового подразделения, пр.) в специализированной системе все таблицы перестраиваются автоматически, в то время как в Excel каждую таблицу необходимо корректировать вручную;

· обновление значений всех расчетных таблиц при изменении исходных данных в специализированной системе осуществляется автоматически;

· меньше вероятность некорректной работы системы вследствие ошибки в формуле или неправильной ссылки одного бюджета на другой.

Данные преимущества не вызывают сомнения. Осталось только найти деньги для за купки и внедрения системы. Руководство компании понимает, что альтернатив использованию программного продукта нет.

Дата добавления: 2015-03-14; просмотров: 1222;