Тема 5. Контроль выполнения бюджета и система стимулирования

Бюджетирование без обратной связи бессмысленно. Любая система является жизнеспособной, если имеет в своем составе элементы обратной связи, которые предусматривают анализ того, что сделала система, и текущую корректировку поведения системы по мере поступления сигналов о ее состоянии. Бюджетирование - это тоже весьма серьезная и ответственная система финансового планирования бизнеса и должна предусматривать соответствующую обратную связь. Роль обратной связи в данном случае играет контроль выполнения бюджета. Система контроля выполнения бюджета на предприятии является своеобразным мониторингом финансового состояния предприятия. Важность этой системы не вызывает сомнений. Говоря о путях практической реализации системы, следует принимать во внимание стратегическое позиционирование предприятия.

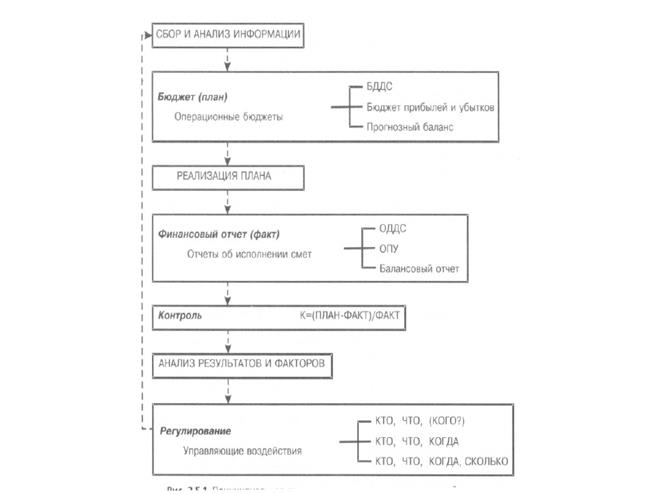

Принципиальное отношение к системе контроля выполнения бюджета представлено на рис. 2.5.1.

Рис. 2.5.1 – Принципиальная схема контроля выполнения бюджета

Процесс контроля выполнения бюджета естественным образом начинается с разработки бюджета, которому предшествует работа по сбору и анализу необходимых данных. После реализации бюджета вместо плановых форм (основных бюджетов) появляются соответствующие отчеты, которые должны наследовать формат бюджетных таблиц. Важно произвести гармонизацию между системой учета и системой бюджетирования, в противном случае бюджет останется только планом, а проверить его фактическое выполнение будет невозможно. Сопоставление плановых и фактических значений является ключевым элементом системы контроля выполнения бюджета. Такое сопоставление наиболее наглядно и информативно производить в относительном выражении. Затем наступает стадия анализа результатов контроля, которая приводит к кульминации всего процесса. Сейчас выяснится, КТО и ЧТО не так сделал и КОГО надо наказать, а быть может, и поощрить. Нона этом управляющая функция системы контроля не исчерпывается - необходимо выяснить, КОГДА должны быть устранены негативные результаты, обнаруженные в процессе контроля, и, наконец, СКОЛЬКО еще надо продать, получить деньгами и т. д., для того чтобы исправить положение.

Ключевым элементом системы контроля является «отклонение». При этом предполагается использование метода исключения, в соответствии с которым менеджер сосредотачивает внимание только на значимых отклонениях и не обращает внимания на показатели,

которые выполняются удовлетворительно.

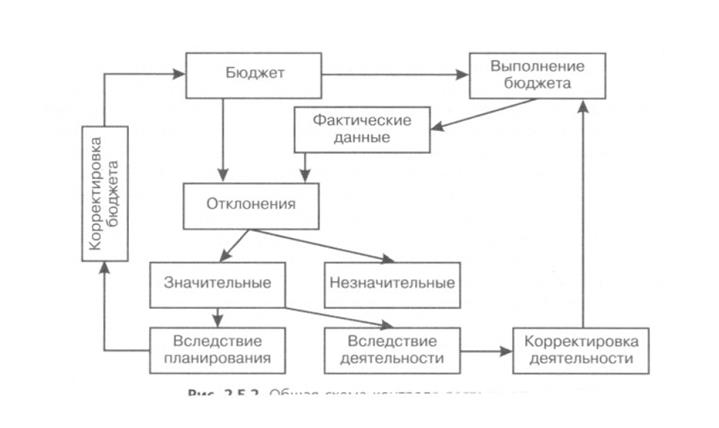

Общая схема бюджетного контроля по отклонениям приведена на рис. 2.5.2.

Рис. 2.5.2 .– Общая сема контроля деятельности

Рис. 2.5.2 .– Общая сема контроля деятельности

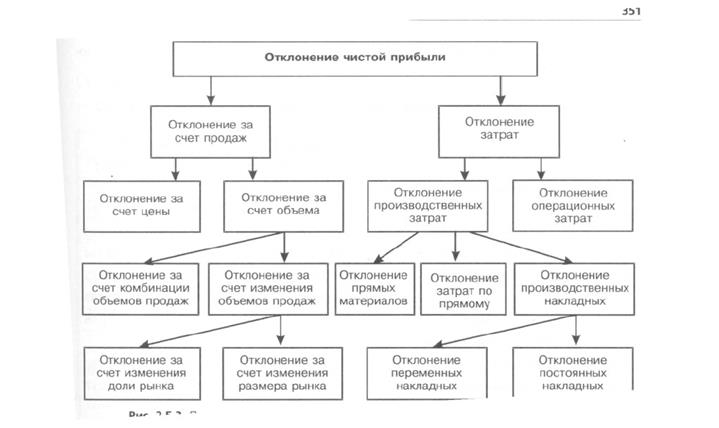

В процессе контроля исполнения бюджета планируемые и фактические данные детализируются до исходных составляющих, чтобы определить, что именно привело к расхождению. Пример детализации данных в процессе контроля приведен на рис.2.5.3.

Рис. 2.5.3. – Пример детализации данных в процессе анализа исполнения бюджета

Простой анализ отклонений производится в соответствии со схемой, помещенной на рис. 2.5.4. Суть подхода состоит в том, что система контролирует состояние выполнения бюджета путем сопоставления бюджетных показателей и их фактических значений. Если отклонение носит существенный характер, то финансовый менеджер принимает решение о необходимости вносить соответствующие коррективы в бюджет последующего периода. В противном случае никакие корректирующие действия не производятся.

В этой связи важным представляется вопрос о существенности издержек. Представляется, что в качестве критерия для определения важности издержек следует использовать конечные итоговые бюджетные показатели, например, величину суммарного денежного потока (или сумма чистой прибыли). Имея соответствующую компьютерную программу, финансовый менеджер рассчитывает последствия конкретного отклонения фактических показателей от плановых значений на величину суммарного денежного потока. На основании отклонения фактического суммарного денежного потока от планового значения делается вывод о необходимости производить корректировку плана следующего периода.

Рис. 2.5.4 – Схема простого анализа отклонений

Примеры представления результатов контроля бюджетов при простом анализе отклонений приведены в таблице 2.5.1.

Таблица 2.5.1

Дата добавления: 2015-03-14; просмотров: 777;