Имущество, полученное безвозмездно

Хотя безвозмездная передача и получение имущества

(сделка дарения) на сумму более 3000 руб.между коммерче-

скими организациями не допускаются (ст. 575 ГК РФ),такие

сделки очень распространены на практике.

Стоимость имущества, полученного безвозмездно, включа-

ется в состав внереализационных доходов исходя из его ры-

ночной цены.

Вналоговом учете стоимость такого имущества не может

быть меньше:

· остаточнойстоимости (по амортизируемому имуществу);

· первоначальнойстоимости (по неамортизируемому

имуществу).

Остаточная (первоначальная) стоимость имущества опреде-

ляется по данным передающей стороны (п. 8 ст. 250 НК РФ).

Если остаточная (первоначальная) стоимость имущества

больше, чем его рыночная цена, то в налоговом учете сумма

внереализационных доходов отражается исходя из его остаточ-

ной (первоначальной) стоимости.

Пример 2.19. Имущество, полученное безвозмездно

ЗАО «Пончик» получило безвозмездно автомобиль от некоммерче-

ской организации. Рыночная стоимость автомобиля — 300 ООО руб.

По данным налогового учета, у передающей стороны остаточная

стоимость автомобиля равна 420 ООО руб.

В налоговом учете ЗАО «Пончик» в состав внереализационных до-

ходов будет включено 420 ООО руб. (остаточная стоимость автомоби-

ля по данным передающей стороны).

По правилам налогового учета налогом на прибыль не об-

лагается стоимость имущества, полученного:

· от другой организации, если ее доля в уставном капитале организации-получателя превышает 50%;

· от другой организации, если доля организации-получателя в ее уставном капитале превышает 50%;

· от физического лица, если его доля в уставном капитале организации превышает 50%.

При этом указанное имущество не может быть передано

третьим лицам в течение одного года с момента его получе-

ния. В противном случае налог уплачивается в общем порядке

(подробнее см. п. 2.1.6)

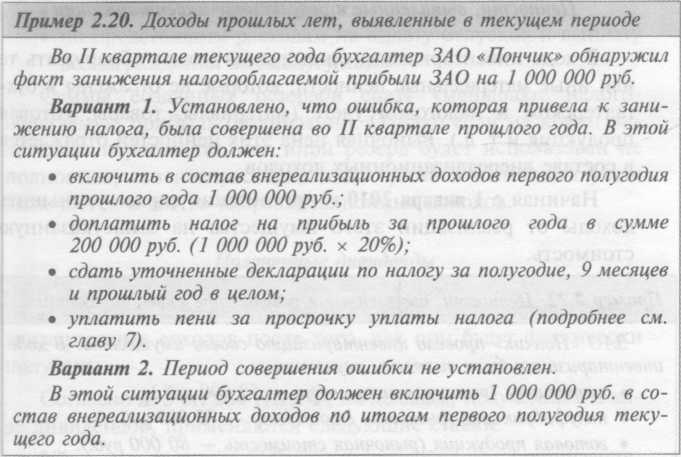

Доходы (прибыль) прошлых лет, выявленные

в текущем году

В налоговом учете прибыль прошлых лет, выявленная в те-

кущем году, включается в состав внереализационных доходов.

Как правило, такие доходы возникают, если в предыду-

щие отчетные периоды были допущены ошибки (например,

списаны расходы, которые не должны учитываться при на-

логообложении) .

Порядок исправления таких ошибок в налоговом учете за-

висит от того, определены ли точные периоды, в которых они

возникли.

Если период совершения ошибки определен,то она ис-

правляется в периоде, когда была допущена.Следовательно,

сумма внереализационного дохода отражается в том отчетном

(налоговом) периоде, в котором произошло занижение нало-

гооблагаемой прибыли.

Если этот период не выявлен,то ошибка исправляется в те-

кущем отчетном (налоговом) периоде.Следовательно, сумма

внереализационного дохода отражается в том отчетном (на-

логовом) периоде, в котором ошибка была обнаружена.

В первом случае организации необходимо сдать в налого-

вую инспекцию уточненную декларацию по налогу на при-

быль, а во втором случае уточненная декларация не сдается.

|

Стоимость ценностей,

полученных при ликвидации основных средств

Если организация ликвидирует объект основных средств, - -

то ценности, которые остались после списания основного

средства (детали, узлы, агрегаты), приходуются по рыночной

стоимости (по цене возможной реализации).

Стоимость материалов или другого имущества, получен-

ного при разборке или демонтаже ликвидируемого основного

средства, отражается в налоговом учете в составе внереализа-

ционных доходов.

Пример 2.21. Стоимость ценностей, полученных при ликвидации

основных средств

ЗАО «Винни-Пятачок» решшо ликвидировать здание склада. Пер-

воначальная стоимость здания — 1 500 ООО руб., сумма начисленной амортизации к моменту ликвидации — 1 480 ООО руб. Затраты, связанные с ликвидацией здания, составили 160 ООО руб.

В результате ликвидации здания были получены материалы, ры-

ночная стоимость которых составляет 64 ООО руб.

Затраты, связанные с ликвидацией здания, в сумме 180 ООО руб.

(1 500 ООО - 1 480 ООО + 160 ООО) отражаются в налоговом учете как внереализационные расходы.

Стоимость материалов, полученных в результате ликвидации здания (64 ООО руб.), отражается в налоговом учете как внереализационный доход.

Дата добавления: 2014-12-10; просмотров: 2143;