Лекция 4-5 Рыночный (сравнительный) подход к оценке стоимости объектов недвижимости 2 страница

Метод включает в себя ряд техник, которые различаются между собой выбором типа капитализируемого дохода и способом капитализации:

техники непосредственного дисконтирования;

модельные техники;

техники ипотечно-инвестиционного анализа.

Техники непосредственного дисконтирования обеспечивают определение стоимости объекта недвижимости через дисконтирование потоков чистых операционных доходов (IO) и реверсии VOn с использованием локальных (для периодов) и средних величин общей нормы отдачи YO:

Средняя величина общей нормы отдачи определяется обработкой рыночной информации о доходности инвестиционных проектов, связанных с приобретением и доходным использованием объектов, или с использованием информации о доходности альтернативных проектов, ближайших к оцениваемому типу объектов по уровню рисков.

Для определения средней величины общей нормы отдачи YO используются следующие техники:

техника кумулятивного построения;

техника сравнения с альтернативными проектами;

техника сравнения продаж;

техника мониторинга рыночных данных.

Техника дисконтирования с суммированием рисков (техника кумулятивного построения) заключается в суммировании величин, отражающих степень риска данного проекта. Общая структура построения имеет следующий вид:

где YRF – безрисковая норма, включающая в себя безинфляционную составляющую и величину индекса инфляции; YR – премии за риск, включающая в себя премию за следующие виды рисков: физические, правовые, экономические, финансовые и социальные как внешние (страновой риск) так и внутренние, за исключением премии за риск низкой ликвидности и премии за риски, связанные с финансовым менеджментом, которые обосабливаются для того что бы подчеркнуть отличительную особенность недвижимости от других финансовых инструментов; YL – премии за риск низкой ликвидности; YFM – премии за риски, связанные с финансовым менеджментом

Пример 14. Определить стоимость объекта недвижимости с использованием техники дисконтирования с суммированием рисков, если известно что: собственник предполагает использовать объект оценки в своих целях 3 года, после чего перепродать его за 4500 тыс. руб.; чистый операционный доход от объекта оценки определен в размере 910 тыс. руб., 950 тыс. руб., 990 тыс. руб. соответственно за первый, второй и третий год владения объектом; безрисковая норма - 0,03; премия за страновой риск - 0,06; премия за физические риски - 0,025; премия за экономически риски - 0,015; премия за социальные риски - 0,03; премия за риск низкой ликвидности - 0,04; премия за риски, связанные с финансовым менеджментом - 0,03.

Решение:

1. Определим среднюю величину общей нормы отдачи:

2. Определим стоимость объекта недвижимости:

тыс. руб

тыс. руб

Техника сравнения с альтернативными проектами заключается в поиске на финансовом рынке инвестиционных проектов с аналогичной степенью риска для последующей корректировки их нормы прибыли применительно к инвестициям в недвижимость.

При этом для величины общей нормы отдачи YO определяется диапазон возможных значений с границами снизу Y1 и сверху Y2:

Техника сравнения продаж заключается в анализе данных по совершенным сделкам купли-продажи с целью воссоздания предположений инвестора относительно будущих выгод от владения недвижимостью. На основе схемы денежных потоков проекта определяется внутренняя норма прибыли проекта.

Техника мониторинга рыночных данных заключается в анализе ретроспективных рыночных данных с целью определения текущих перспективных значений норм прибыли. При этом следует использовать корреляционные связи тенденций изменения прибыльности инвестиций в недвижимость с тенденциями изменения других инструментов финансового рынка.

Модельные техники обеспечивают определение рыночной стоимости всего объекта недвижимости для относительно простых частных случаев капитализации чистых операционных доходов, не меняющихся по периодам, и величины стоимости реверсии, связываемой с искомой стоимостью путем прогноза изменения ее во времени:

где dn = 1/(1+ YO)n - дисконтный множитель, an = 1/(1- dn)n - текущая стоимость единичного аннуитета.

При этом используется одинаковая для всех периодов общая норма отдачи, определяемая аналогично величине общего коэффициента капитализации:

где SFFO = 1/SOn – коэффициент фонда возмещения, SOn = 1/(1+YO)n –1 - будущая стоимость единичного аннуитета, ΔO = (VOn – VO)/ VO – величина относительного приращения стоимости объекта.

В этой группе представлены:

техники без учета амортизации;

техники полной амортизации;

техники линейной амортизации.

Техники без учета амортизации применяется в двух случаях: либо имеется бесконечный поток дохода (SFFO→0), либо поток дохода конечен, но цена продажи объекта равна начальной цене покупки (ΔO=0), т.е. первоначальной инвестиции.

В результате (26) приобретает следующий вид:

Стоимость такой недвижимости определяется путем деления чистого операционного дохода на подходящую норму отдачи (12).

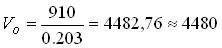

Пример 15. Определить стоимость объекта недвижимости с использованием модельных техник без учета амортизации, если известно что: собственник предполагает использовать объект оценки в своих целях 3 года, после чего перепродать за цену приобретения; чистый операционный доход от объекта оценки определен в размере 910 тыс. руб. за каждый год владения объектом; норма отдачи на капитал определена в размере 0,203

Решение:

Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

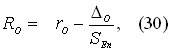

Техники полной амортизации применяется в случаях, когда доходы от эксплуатации обеспечивают не только формирование дохода на капитал, но и полный возврат капитала (ΔO=-1, R0=Y0+ SFFO).

В результате (26) приобретает следующий вид:

Для расчета фактора фонда возмещения (SFFO) используют норму отдачи, характерную для оцениваемого проекта (техника Инвуда) или по безрисковой ставке (техника Хоскольда)

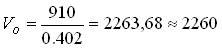

Пример 16. Определить стоимость объекта недвижимости с использованием модельной техники полной амортизации Инвуда и модельной техники полной амортизации Хоскольда, если известно что: собственник предполагает использовать объект оценки в своих целях 3 года, после чего перепродать за цену приобретения; чистый операционный доход от объекта оценки определен в размере 910 тыс. руб. за каждый год владения объектом; норма отдачи на капитал определена в размере 0,10; безрисковая ставка определена в размере 0,06.

Решение:

1. Техника Инвуда:

1.1 Определим общий коэффициент капитализации:

1.2 Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

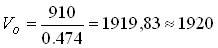

2. Техника Хоскольда:

2.1 Определим общий коэффициент капитализации:

2.2 Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

Техники линейной амортизации применяют для определения настоящей стоимости в случаях, когда и доход, и стоимость недвижимости изменяются известным регулярным образом.

Для учета изменения стоимости актива применяется базовая формула Эллвуда:

где A - величина корректировки.

При этом, если стоимость объекта уменьшается, то корректировка A имеет знак «+», а если стоимость будет увеличиваться, то корректировка будет иметь знак «-«.

Численное значение корректировки определяется умножением относительного изменения стоимости (ΔO) на фактор фонда возмещения (SFFO), а общая формула для коэффициента капитализации принимает вид (26).

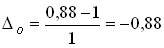

Пример 17. Определить стоимость объекта недвижимости с использованием модельных техник линейной амортизации, если известно что: собственник предполагает использовать объект оценки в своих целях 3 года, стоимость объекта уменьшится за период владения на 12%; чистый операционный доход от объекта оценки определен в размере 910 тыс. руб. за каждый год владения объектом; норма отдачи на капитал определена в размере 0,10.

Решение:

1. Определим величину относительного приращения стоимости объекта:

2. Определим общий коэффициент капитализации:

3. Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

Техники ипотечно-инвестиционного анализа обеспечивают определение стоимости недвижимости с учетом изменения ее стоимости и дохода, а также с учетом условий финансирования. Существуют две техники ипотечно-инвестиционного анализа:

техника ипотечно-инвестиционного анализа с дисконтированием;

модельная техника анализа (техника Эллвуда).

Техника ипотечно-инвестиционного анализа с дисконтированием основана на сложении основной суммы ипотечного кредита (VM) с дисконтированной текущей стоимостью будущих денежных поступлений и выручки от перепродажи актива:

где dEn = 1/(1+ YE)n - дисконтный множитель, aEn = 1/(1- dEn)n - текущая стоимость единичного аннуитета, рассчитанные для т периодов при норме отдачи на собственный капитал, YE определяется теми же техниками, что и общая норма отдачи, IE = NOI - DS - величина дохода на собственный капитал, VEn = VOn - VMn – стоимость реверсии для собственного капитала, определяемая как разность общей стоимости реверсии (VOn) и остатка платежей по кредиту (VMn).

Пример 18. Определить стоимость объекта недвижимости с использованием техники ипотечно-инвестиционного анализа с дисконтированием, если известно что: собственник на приобретение объекта оценки 2 года назад затратил 3400 тыс. руб.; на приобретение объекта недвижимости был получен кредит в размере 1 000 тыс. руб. под 13% годовых на 6 лет (годовой платёж по обслуживанию долга 250 тыс. руб.); собственник предполагает использовать объект оценки в своих целях 3 года, после чего перепродать за 4000 тыс. руб.; чистый операционный доход от объекта оценки определен в размере 910 тыс. руб. за каждый год владения объектом; норма отдачи на капитал определена в размере 0,10.

Решение:

1. Определим остатки кредита на момент оценки (3-й год кредита) и на конец периода владения (5-й год кредита):

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

2. Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

Модельная техника анализа (техника Эллвуда)

Данная техника применяется для частных случаев постоянства доходов и норм отдачи. В основе данной техники лежит формула для расчета общего коэффициента капитализации:

где rO - базовый коэффициент капитализации, который берет за основу требования инвестора по норме отдачи собственного капитала до корректировок на изменения дохода и стоимости недвижимости. Если доход и стоимость недвижимости не изменяются, базовый коэффициент капитализации будет соответствовать общему коэффициенту капитализации; P=[(l+Ym)N-1]/[(l+Ym)n-1] - доля самоамортизирующегося кредита, выплаченная к концу n-го периода, при общем сроке кредитного соглашения, равном N лет (см. выше), Ym — эффективная ставка процента по этому кредиту.

Лекция 4-5 Рыночный (сравнительный) подход к оценке стоимости объектов недвижимости

Рыночный (сравнительный) подход – совокупность методов оценки стоимости объекта недвижимости, основанных на сравнении объекта оценки с аналогичными объектами недвижимости, в отношении которых имеется информация о ценах сделок с ними.

Исходной предпосылкой применения рыночного подхода к оценке недвижимости является наличие развитого рынка недвижимости. В основе данного метода лежат следующие принципы оценки недвижимости:

принцип спроса и предложения (существует взаимосвязь между потребностью в объекте недвижимости и ограниченностью её предложения);

принцип замещения (осведомленный, разумный покупатель не заплатит за объект недвижимости больше, чем цена приобретения (предложения) на том же рынке другого объекта недвижимости, имеющего аналогичную полезность.).

Сущность рыночного подхода к оценке стоимости недвижимости состоит в формировании заключения о рыночной стоимости объекта на основании обработки данных о ценах сделок (купли-продажи или аренды) с объектами, подобными (аналогичными) объекту оценки по набору ценообразующих факторов (объектами сравнения). При этом имеется в виду, что понятие рыночной стоимости по сути своей совпадает с понятием равновесной цены, которая оказывается функцией только количественных характеристик исчерпывающе полной совокупности ценообразующих факторов, определяющих спрос и предложение для объектов сравнения.

Элементы и единицы сравнения. Число элементов сравнения весьма велико, число их сочетаний – бесконечно велико, в результате приходится ограничиваться только теми объективно контролируемыми факторами, которые влияют на цены сделок наиболее существенным образом.

При исследовании рынка сделок в качестве ценообразующих факторов (объектов сравнения) рассматриваются характеристики потребительских свойств собственно объекта и среды его функционирования [1]. В сравнительном анализе сделок изучаются только те факторы, которыми объекты сравнения отличаются от объектов оценки и между собой. В процессе исследования выявляется исчерпывающий набор таких факторов и оценивается в денежных единицах изменение каждого фактора из этого набора.

Поскольку общее число ценообразующих факторов для любого объекта недвижимости весьма велико, в процессе исследования посредством анализа чувствительности исключаются из рассмотрения факторы, изменение которых оказывает пренебрежимо малое влияние на изменение цены сделки. Тем не менее число факторов, влияние которых должно учитываться, оказывается значительным. Для упрощения процедур анализа оставшиеся факторы группируются и в этом случае в качестве элементов сравнения можно рассматривать упомянутые группы. В таблице 4 приведен перечень таких групп, а также элементы сравнения из этих групп, рекомендуемые к использованию в анализе.

Таблица 4 Элементы сравнения, учитываемые при корректировке цен [2]

| Группа факторов | Элементы сравнения для сделок купли-продажи |

| 1. Качество прав | 1.1. Обременение объекта договорами аренды 1.2. Сервитуты и общественные обременения 1.3. Качество права на земельный участок в составе объекта |

| 2. Условия финансирования | 2.1. Льготное кредитование продавцом покупателя 2.2. Платеж эквивалентом денежных средств |

| 3. Особые условия | 3.1. Наличие финансового давления на сделку 3.2. Нерыночная связь цены продажи с арендной ставкой 3.3. Обещание субсидий или льгот на развитие |

| 4. Условия рынка | 4.1. Изменение цен во времени 4.2. Отличие цены предложения от цены сделки |

| 5. Местоположение | 5.1. Престижность района 5.2. Близость к центрам деловой активности и жизнеобеспечения 5.3. Доступность объекта (транспортная и пешеходная) 5.4. Качество окружения (рекреация и экология) |

| 6. Физические характеристики | 6.1. Характеристики земельного участка 6.2. Размеры и материалы строений 6.3. Износ и потребность в ремонте строений 6.4. Состояние окружающей застройки |

| 7. Экономические характеристики | 7.1. Возможности ресурсосбережения 7.2. Соответствие объекта принципу ННЭИ |

| 8. Сервис и дополнительные элементы | 8.1. Обеспеченность связью и коммунальными услугами 8.2. Наличие парковки и (или) гаража 8.3. Состояние системы безопасности 8.4. Наличие оборудования для бизнеса |

Рассмотрим приведенные элементы сравнения подробнее [3].

1. Качество прав для объектов-аналогов и объекта оценки связывается со степенью обремененности последних частными и публичными сервитутами, приводящими к снижению ценности обремененного объекта в сравнении с объектом полного права собственности.

1.1. Обременение объекта-аналога или объекта оценки договором аренды со ставками арендной платы, не согласованными с динамикой изменения рыночных условий в период действия договора аренды, может привести к снижению дохода от эксплуатации приобретаемого объекта в сравнении с рыночным уровнем.

Если такое снижение касается объекта-аналога, то цена сделки с ним корректируется в сторону увеличения. Если объект-аналог не обременен таким договором аренды, а объект оценки сдан в аренду на невыгодных условиях, то цена сделки с объектом-аналогом корректируется в меньшую сторону.

1.2. Права владения и пользования объектом-аналогом или объектом оценки могут ограничиваться частным или публичным сервитутом, а также иными обременениями.

Любое из указанных выше ограничений может привести к уменьшению ценности объекта. Следовательно, если обременение касается объекта-аналога, то цена последнего корректируется в сторону увеличения. Напротив, если ограничиваются возможности использования объекта-оценки, то цена объекта-аналога уменьшается па величину поправки.

1.3. Отличие качеств права на земельный участок в составе объекта-аналога или объекта оценки проявляется в случаях, когда:

собственник строения при сделке передает покупателю не право собственности, а право аренды или иное имущественное право на земельный участок;

имеется или отсутствует запрет на последующую продажу объекта без изменения (или с изменением) прав на земельный участок.

В данном случае поправка может оцениваться путем капитализации изменений платежей за пользование землей. Другие случаи осложнений или запретов можно будет учитывать только на основании сравнительного анализа сделок и экспертных оценок вклада конкретных особенностей обременении.

2. При анализе условий финансирования рассматриваются субъективные договорные условия расчетов по сделке, состоявшейся для объекта-аналога и планируемой для объекта оценки. При этом возможны варианты:

2.1. Продавец кредитует покупателя по части платежа за покупку с условиями, отличающимися от условий на рынке капитала (процент по кредиту ниже рыночного) или предоставляет ему беспроцентную отсрочку платежей.

2.2. Платеж по сделке с объектом-аналогом полностью или частично осуществляется не деньгами, а эквивалентом денежных средств (уменьшается сумма наличных денег, участвующих в сделке), в том числе путем: передачи пакета ценных бумаг, включая закладные; передачи материальных ресурсов.

В этом случае осуществляется оценка рыночной стоимости упомянутого платежного средства и именно сумма, соответствующая этой стоимости (а не сумма, указанная в договоре купли-продажи недвижимости) считается ценой (или соответствующей частью цены) сделки.

3. Группа факторов, именуемая условиями продажи, включает прочие субъективные условия до говора сделки, внешние по отношению к объекту и рассматриваемые в случае их отличия от условий, предусмотренных определением оцениваемого вида стоимости.

3.1. Финансовое давление обстоятельств, связанных с банкротством или реализацией обязательств приводит к вынужденному ускорению совершения сделки, т.е. время экспозиции объекта на рынке заведомо уменьшено по сравнению с рыночным маркетинговым периодом. В этом случае продажа совершается срочно за счет снижения цены.

Учет влияния финансового давления на сделку родственных связей, партнерских и других отношений оказывается возможным лишь на уровне экспертных оценок, опирающихся на анализ реальной ситуации. Чаще всего такие оценки сделать затруднительно и сделки с объектами-аналогами, обремененными такого типа давлением, из рассмотрения исключаются.

3.2. Учет влияния на цены сделок нерыночных соотношений между арендной платой и ценой сделки необходим в случаях, когда покупатель и продавец связаны между собою отношениями купли-продажи и аренды одновременно.

Распространенной является ситуация, когда покупатель дает разрешение продавцу арендовать продаваемые помещения (полностью или частично) в течение длительного времени после продажи. Для снижения налоговых платежей стороны договариваются об одновременном снижении (против рыночных цен) цены купли-продажи и контрактных арендных ставок. Корректировку цены сделки объекта-аналога можно выполнить, исходя из условия, что продавец кредитует покупателя.

К данным элементам сравнения относится также случай продажи объекта-аналога арендодателем арендатору на условиях, предусмотренных опционом, условия которого не соответствуют рыночным условиям на дату продажи.

3.3. Наличие или перспектива получения правительственной или иной субсидии для развития инфраструктуры или возможность льготного кредитования развития объекта могут дополнительно стимулировать покупателей, обеспечивая превышение цены сделки над рыночно обоснованной величиной. Величина поправки может быть оценена, исходя из предположения, что субсидии уменьшат в будущем вклад покупателя в развитие инфрастуктуры на эту величину. Такая оценка осуществляется сравнением конкретных данных о нормах отчисления средств на инфраструктуру в районе расположения объекта оценки и объекта-аналога. При обещании льготного кредитования поправка оценивается, исходя из текущей стоимости разницы между годовыми платежами по льготному и рыночному кредитованию.

4. Условия рынка связаны с изменениями соотношения спроса и предложения, в том числе из-за смены приоритетов по функциональному использованию объектов оцениваемого типа. Эти изменения влияют и па величину отличия цены предложения от цены сделки.

4.1. Условиями рынка определяется изменение цен на недвижимость за промежуток времени от момента совершения сделки с объектом-аналогом до даты оценки. Корректировке подлежат различия в рыночных ценах на объекты недвижимости, имеющие назначение, аналогичное объекту оценки, но переданные ранее от продавца к покупателю в момент, «отстоящий» от момента оценки более чем на один месяц. Приближенная оценка величины поправки на время сделки с объектом-аналогом осуществляется на основе анализа изменения во времени индекса инфляции, цен на строительную продукцию, а также цен сделок с недвижимостью в различных сегментах рынка.

4.2. Если для объекта-аналога известна цена предложения, она корректируется внесением поправки (как правило, в сторону уменьшения), определенной на основе экспертных оценок операторов рынка недвижимости.

5. К факторам местоположения относятся:

5.1. Престижность района расположения объекта, как социальный фактор, характеризуемый сосредоточением в микрорайоне знаменитых пользователей или объектов, в том числе исторических и архитектурных памятников, заповедных зон, других достопримечательностей.

5.2. Удаленность его от центра деловой активности и жизнеобеспечения (ситус), в том числе от административных, общественных, финансовых, торговых, складских комплексов, источников снабжения ресурсами.

5.3. Транспортная и пешеходная доступность объекта, в том числе близость его к основным и вспомогательным транспортным магистралям, к парковкам для автомобилей и к остановкам общественного транспорта.

5.4. Качество ближайшего окружения, в том числе тип застройки и архитектурные особенности строений, близость к рекреационной зоне – лесу, парку, озеру, реке, а также удаленность от источников экологического дискомфорта – свалок, химических и других вредных производств.

Влияние различий всех факторов этой группы на цены сделок с объектами-аналогами и объектами оценки учитывается при корректировке цеп сделок техниками сравнительного анализа на основе рыночных данных.

6. Физическими характеристиками обладают земельный участок и улучшения.

6.1. К характеристикам земельного участка относятся: размер, форма, топографические и геологические параметры, уровень подготовленности (избавления от растительности и неровностей) земельного участка и качество почвенного покрова. При этом из топографических параметров участка важнейшими являются неровности поверхности, наличие склонов, холмов, рвов и скальных образований.

Из геологических параметров наибольшего внимания заслуживают прочностные характеристики (несущая способность) пород земной коры под участком, наличие и режимы проявления грунтовых вод.

Полезны также сведения о возможном залегании полезных ископаемых (как источнике возможных обременении в будущем).

6.2. Из характеристик улучшений основное внимание уделяется размерам здания, включая строительный объем, этажность и номер этажа помещения. Учитываются размеры помещений, в том числе общая площадь всех помещений, площади основных, вспомогательных и технических помещений, высота потолков. Существенное влияние на цены сделок оказывают тип и качество материалов, из которых изготовлены элементы конструкций.

6.3. В состав важных факторов включены: состояние элементов конструкций, потребность в их реконструкции и ремонте, внешний вид строения (архитектурный стиль) и состояние фасада, ориентация входа (во двор или на улицу).

6.4. Кроме характеристик собственно строения, существенными оказываются и характеристики окружения: тип и архитектура окружающей застройки, состояние фасадов строений и благоустроенность территории, загрязненность почвы и воздушной среды.

Корректировки по различиям большинства факторов этой группы осуществляются на основании сравнения цен сделок. Корректировка на различие размеров помещений и строительного объема осуществляется на основе данных о рыночной стоимости единицы площади или единицы объема строения данного типа. Поправки на различия величин площади земельных участков в составе объекта-аналога и объекта оценки определяются на основе данных о рыночной стоимости единицы площади земельного участка. При оценке и внесении поправок к ценам сделок с объектами-аналогами, имеющими размеры, отличные от размеров объекта оценки, полезным будет использование техник корректировки удельных цен.

Поправки, связанные с потребностью в ремонте, рассчитываются по величине издержек на проведение ремонтных работ с добавлением прибыли предпринимателя, рассчитанной по норме отдачи на капитал, вложенный в новое строительство.

7. К экономическим относятся характеристики, которые оказывают влияние на доходность объекта.

7.1. Существенным для экономики и ценности объекта являются возможности экономии ресурсов.

От отношения полезной площади к общей площади помещений зависит характеристика доходности объекта: чем больше это отношение, тем больше отношение дохода к затратам на эксплуатацию объекта и тем меньше доля суммы, подлежащей резервированию на воспроизводство объекта (возврата капитала) в чистом доходе от сдачи объекта в аренду. Корректировка на отличие этой характеристики для объекта-аналога и объекта оценки может быть выполнена капитализацией перерасхода средств на налоги, страховку, эксплуатационные, коммунальные платежи и другие операционные расходы за «избыточные» квадратные метры вспомогательных и технических помещений.

Невозможность контроля (при отсутствии счетчиков расходов) и минимизации потерь тепла и других ресурсов (из-за конструктивных особенностей улучшений) ведет к увеличению коэффициента операционных расходов, а также к уменьшению чистого операционного дохода и стоимости. Потеря стоимости вследствие отсутствия счетчиков может быть оценена как стоимость установки последних.

Потери стоимости из-за недостатков проекта или конструкций, приводящих к различию расходов ресурсов для объекта оценки и объекта-аналога, оцениваются по разнице коэффициентов операционных расходов.

7.2. Использование объекта-аналога до и после продажи может не в полной мере соответствовать принципу наилучшего и наиболее эффективного использования (ННЭИ). Так, например, при выполнении обязательного требования о соответствии этому принципу набора функций, реализуемых на объекте, весьма часто не в полной мере реализуется потенциал объекта для извлечения скользящих или прочих доходов, не используются дополнительные меры стимулирования арендаторов для уменьшения потерь от нсдозагрузки и неплатежей. Это обстоятельство должно учитываться путем корректировки цены сделки с объектом-аналогом рыночно обоснованной поправкой к величине эффективного валового дохода.

Дата добавления: 2014-12-08; просмотров: 2252;