Анализ платежеспособности организации: понятие, цели, информационная база, методика расчета показателей, оценка их изменения. По данным бухгалтерской отчетности проведите анализ.

Анализ платежеспособности организации позволяет соизмерить наличие и поступление средств с платежами первой необходимости. Платежеспособность организации характеризуется коэффициентами ликвидности, которые рассчитываются как отношение различных видов оборотных средств к величине срочных обязательств (платежам первой необходимости). Различные оборотные средства имеют различную ликвидность, а коэффициенты ликвидности показывают какая часть срочных обязательств организации может быть погашена в случае обращения конкретных видов оборотных средств в деньги. Различают следующие виды коэффициентов ликвидности характеризующих платежеспособность организации:

Коэфф-нт текущей ликв-ти хар-ет потенциальную платежеспосоность орг-ии на период оборота всех оборотных активов (больше 0,1) = Стр290ББ / (стр 610+620+630+650+660)

Коэф-нт абсолютной ликвидности хар-ет какую часть краткосрочных обяз-тв орг-ия может выполнить на дату составления ББ (0,2 – 0,5) = (стр250+260)/(стр610+620+630+650+660)

Коэф-нт критической ликв-ти хар-ет потенциальную платежеспособность орг-ии при условии погашения кратк-ой деб-ой зад-ти (0,7 – 1,0) = (Стр290 – (210+220+230))/(610+620+630+650+660)

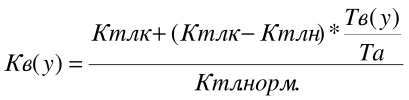

Также при анализе ПОр рассчитывается Коэф восстановления или утраты платежеспособности:

где Кв(у)- Коэф восстановления или утраты платежеспособности; Ктлн(к) -Коэф текущей ликвидности на начало и конец месяца; К тлнорм- нормативное значение; Тв(у)- период восстановления П- 6 мес (утраты П- 3 мес)

Та- анализируемый период

Этот коэф рассчитывается если коэф текущей лик-ти ниже норматива, это позволяет оценить возможности организации восстановить свою П. Если же коэф текущей ликвидности соответствует нормативам - рассчи-тся угроза потери П- Коэф утраты П.

не может погасить свои срочные обязательства за счет поступлений расчетного года и следовательно его срочная задолженность завышена. Если величина текущей задолженности (непокрытых обязательств) мала считается, что организация теряет выгодные возможности использования «дешевых денег». Верхняя граница срочных обязательств зависит от отрасли деятельности и стабильности поступления выручки.Главным критерием пл-ти организации является показатель степени платежеспособности по текущим обязательствам, который рассчитывается путем деления величины текущих обязательств на среднемесячную выручку = Краткосрочные обязательства / Среднемесячная выручка = (690 - 640) / (010 (ф №2) /12)

Если значение этого показателя: 1) Меньше 3 предприятие считается платежеспособным; 2) От 3 до 12 месяцев считается что предприятие находится в условиях неплатежеспособности 1 категории; 3) Свыше 12 месяцев считается что предприятие находится в условиях неплатежеспособности 2 категории.По такому же принципу рассчитывается общая степень платежеспособности, но при этом в числителе берется общая величина заемных средств = (590 +690 - 640) / (010 (ф №2) /12). При изучении платежеспособности возможен расчет коэффициента задолженности по кредитам банков и займам = (590 + 610) / (010 (ф №2) /12). И т.д.

Дата добавления: 2015-01-02; просмотров: 3534;