Шаг 6. Усовершенствование продукта.

Запуская новый бренд, вы, как правило, располагаете целым рядом характеристик, описывающих продукт, которые вы можете сделать частью бренда. Но на какой из них сфокусироваться, Незаменимым помощником в решении вопроса какую характеристику давать продукту могут СМИ. СМИ смотрят на продукцию с точки зрения потребителя. Их мнение не только полезно: вполне возможно, что именно к нему в первую очередь прислушаются потенциальные покупатели. СМИ управляют мнением потребителей.

Шаг 8. «Плавный старт»

Выводить новый продукт или услугу на рынок стоит только после того, как пиар-кампания может закончиться. Продукт будет представлен тогда, когда будет готов. То есть тогда, когда СМИ сделает свое дело. Не раньше и не позже. В маркетинге и брендинге главное – выбрать время. Правильный продукт в правильное время при правильной пиар-поддержке – непобедимая комбинация.

Тема 9. Способы оценки бренда и стоимости компании

Лекция 10,11

Необходимость оценки стоимости бренда компании

Методы и способы оценки стоимости бренда

1.

Бренд - один из наиболее устойчивых активов компании. Стоимость бренда служит индикатором успешности компании на рынке. Повышение качества управленческих решений, связанных с управлением капиталом бренда, чаще всего возможно благодаря использованию оценки и анализу стоимости бренда.

На эффективность процесса разработки и продвижения бренда и управление брендингом влияет оценка стоимости бренда. Стоимость бренда, в свою очередь, зависит от нематериальных и материальных элементов.

Бренд в различных ситуациях может иметь дополнительный финансовый потенциал, в частности, при связях с внешними инвесторами, франчайзинге, оценке новых товаров и развитии рынка, слиянии и поглощении и т.д.

На сегодняшний день для многих компаний зарегистрированная торговая марка (бренд) компании или ее продуктов — это непременное условие для успешной работы на конкурентном рынке. При этом совершенно неважно, какого рода продукт имеет компания — потребительский товар или товар производственного назначения, услугу или нематериальные активы. Компании для повышения конкурентоспособности на рынке необходимо заниматься бренд-строительством, бренд-менеджментом и оценить нематериальные активы, в том числе стоимость бренда компании .

В рамках управления брендами необходимо определить как комунникативную, так и экономическую эффективность. Определение экономической эффективности предполагает оценку стоимости бренда в денежном выражении или прибыли, приносимой брендом. Коммуникативная эффективность бренда суммируется в показателе силы или капитала бренда, которая представляет собой стоимость по оценкам потребителей .

Один из часто обсуждаемых и провокационных вопросов, стоящих перед компаниями, - насколько необходимо для управления брендом измерение его стоимости и есть ли достоверные методики ее измерения. Измерение стоимости бренда - это попытка оценить нематериальный актив в денежных единицах. Главная проблема заключается в том, что в России, да и в мире не существует стандартных и единых методик измерения. Одна компания-оценщик высчитывает стоимость посвоим формулам и в результате вычислений получается одна цифра, у другой также по собственной методике получиться другая.

Существует ряд причин, требующих проведения опенки стоимости бренда;

1.Купля-продажа бренда.

2.Учет актива на балансе предприятия.

3. Повышение эффективности управления нематериальным активом.

Кроме того, оценка нематериальных активов может потребоваться в случаях поглощения и ликвидации бизнеса или части бизнеса, слияния, продажи нематериального актива и т.п.

Две первые причины не самые частые в практике бренд-менеджмента. Третья причина достаточно актуальна.

Стоимость бренда необходимо использовать в качестве одного из показателей для эффективного управления нематериальными активами.

Но здесь возникает другая проблема: измерение стоимости бренда -это измерение только одного показателя.

Проведение оценки через капитал бренда - более профессиональный и комплексный подход к управлению нематериальными активами. В этом случае измерение бренда происходит в определенных нематериальных показателях, точнее в группе нематериальных показателей, которые и называются «капитал бренда».

В перспективе капитализация бренда станет приносить материальный доход, но оценить ее вклад в финансовый результат не представляется возможным. Важно разделять понятия стоимость бренда (денежное выражение) и капитал бренда (система показателей, отражающих состояние нематериальных активов) и использовать каждое из них правильно. Следовательно, определение капитала бренда должно базироваться на оценке двух его составляющих: оценки стоимости бренда и оценки капитала бренда (рис. 1).

Существует множество подходовк тому, какие параметры необходимо измерять и что в итоге относить к капиталу бренда.

Остановимся на следующей практической методике описания капитала бренда. Пирамида капитала бренда распадается на три блока (рис. 2).

1) знание идентификаторов бренда (имени бренда, фирменного стиля, упаковки и других атрибутов);

|

Рис. Пирамида капитала бренда

2) оценка качества продукта в разрезе значимых характеристик товарной категории, к которой принадлежит бренд;

3) лояльность (отношение к бренду).

Другие виды показателей для данной модели несущественны, все измеряемые показатели - нематериальные и всегда относятся к одной из этих групп.

Измерение уровня показателей капитала бренда необходимо на протяжении всего жизненного цикла товарного бренда или организации. На начальном этапе развития у бренда нет достаточного уровня узнавания и надо заниматься его увеличением. При достижении определенного уровня знания необходимо приступать к измерению и анализу оценок целевых аудиторий. Если и в них достигли определенного уровня, определяется лояльность к бренду.

На самом деле подход к анализу показателей в обратную сторону также возможен. Итогом правильной работы с капиталом бренда являются высокие и стабильные показатели уровня продаж. Если в какой-то момент начинаются проблемы с продажами, и они не связаны с эффективностью дистрибьюции, то возникли проблемы с лояльностью. И проверить в этой ситуации необходимо уровень лояльности. Если лояльность не изменилась, то может быть проблема в оценке значимых характеристик. А если и там все хорошо, тогда необходимо вернуться обратно к узнаваемости и понять, что бренд знают по названию, а вот позиционирование его «размыто» или ценовая политика недостаточно прозрачна. В таких ситуациях необходимо проводить поэтапный анализ капитала бренда на каждом уровне.

Капитал бренда определяет всю цепочку управления и присутствует на всех этапах управления брендом, а именно, в платформе бренда, системе контроля бренда и коммуникациях, направленных на развитие бренда. Платформа бренда - знание элементов платформы - и есть одна из составляющих капитал бренда. Система контроля нематериальных показателей состоит из: уровня знания бренда, оценки качества брендированной продукции и лояльности к бренду. Коммуникационные планы направлены на увеличение показателей капитала бренда.

Капитал бренда необходимо измерять, проводить анализ не только в контексте собственной динамики, но и в сравнении с конкурентными брендами.

Исследованиями, связанными с разработкой методик финансовой и маркетинговой оценки бренда, занимаются известные ученые, такие, как Д. Аакер, П.Дойль, С. Дэвис, Е. Шультц, Ф. Шультцидр..

Разработка методик оценки стоимости бренда предназначена для того, чтобы сами компании смогли произвести оценку своего бренда, понять, какую рыночную позицию занимают их товары, каким образом необходимо продвигать бренд, какие маркетинговые усилия следует предпринять, чтобы повысить лояльность потребителей и общественности к бренду компании или товара.

Оценка бренда позволяет выработать более четкие и грамотные управленческие решения, направленные на повышениеэффективности использования бренда и функционирования самой компании.

Таким образом, для того чтобы продажи компании росли завтра, необходимо наращивать капитала бренда сегодня, а это возможно лишь при правильном управлении брендом компании. Стоимость -не только важный финансовый показатель, но и инструмент поиска лучших, экономически обоснованных решений в области управления капиталом бренда.

Понятие стоимость бренда (Вгапо1 Уа1ие), — полная стоимость бренда как отдельного актива предприятия, которая может быть продана и включена в бухгалтерский баланс предприятия

Нематериальные активы принимают разнообразные формы, и все же главной из них во многих отраслях является капитал, формируемый брендами компаний. Капитал бренда — это чистая приведенная стоимость будущих денежных потоков, генерируемых благодаря брендам компании. Капитал бренда возникает из уверенности покупателей в ценности брендированной продукции. На этой основе между брендом и покупателем формируются взаимосвязи, стимулирующие предпочтения потребителей, лояльность к бренду и готовность рассмотреть новые товары и услуги, которые компания предложит в будущем под тем же брендом.

Объем нематериальных активов в капитале компании постоянно возрастает, при этом существенная доля этих активов приходится на бренд. В настоящее время в данной области оценочной деятельности не проведено достаточно убедительных исследований и, как следствие, не выработана стандартная процедура оценки стоимости бренда. Следственно, в каждом конкретном случае необходимо выбирать наиболее приемлемый метод.

В мировой практике применяются различные концепции и запатентованные методики оценки стоимости брендов. Однако единой системы измерения стоимости бренда не существует. Это обусловлено многими причинами. Основной причиной отсутствия общепринятых методов оценки стоимости бренда является сложная природа нематериальных активов и различное толкование сущности бренда. В разных странах применяются различные финансовые подходы к исчислению активов фирмы. И в конечном итоге выбор метода для оценки стоимости бренда зависит от того, в чьих интересах производится оценка (продавца или покупателя), включается ли данная величина в баланс предприятия и является ли исчисляемая стоимость бренда фактором принятия стратегических решений. Существуют и другие специфические факторы, влияющие на выбор методики расчета стоимости брендов. В целом большинство методик по оценке стоимости брендов основывается на вычислении разницы между материальной и нематериальной составляющими в рыночной капитализации фирмы. Такой подход используется преимущественно многобрендовыми компаниями. Если фирма обладает большим портфелем брендов, то этот подход дает представление об общей стоимости портфеля и не позволяет оценить вклад каждого бренда соответственно его стоимости. Кроме этого, вычисление разницы между материальной и нематериальной составляющими в рыночной капитализации фирмы весьма затруднительно в отношении компаний высокотехнологичных отраслей, в которых большая часть нематериальных активов обеспечивается патентами, лицензиями и ноу-хау. Учитывая данные особенности, компании используют множество различных методик и отдельных методов для расчета стоимости брендов, выбор которых обусловливается спецификой компании и ее брендов. Выбор метода оценки стоимости бренда обусловлен спецификой бизнеса. Для выбора метода оценки стоимости бренда целесообразно использовать карту позиционирования методов оценки неосязаемых активов

В рамках данной карты позиционирования все методы оценки неосязаемых активов представляются с точки зрения:

-охвата оцениваемых элементов нематериальных активов;

-системы измерения.

2.

Существуют три основных методических подхода к финансовой оценке стоимости бренда: затратный, сравнительный (рыночный) и доходный (рис. 4).

Оценка бренда может производиться разными методами, основывающимися на различных допущениях. Эти методы общеприняты и давно используются аудиторами, консультантами и инвестиционными компаниями. В реальной практике используется 2-3 метода, результаты применения которых проверяются на непротиворечивость. Естественно, что эти методы могут модифицироваться и принимать форму, наиболее удобную для оценки бренда в каждой конкретной ситуации .

Методы оценки стоимости бренда

Затратный метод оценки стоимости бренда. Согласно этому методу, бренд оценивается в соответствии с затратами на его создание и поддержание, то есть учитываются расходы на исследования и разработку, художественное оформление и упаковку, юридическую регистрацию и защиту, вложения в рекламу, продвижение и связи с общественностью. При таком подходе к оценке стоимости бренда

Нефинансовая оценка Финансовая оценка

Рис. 3- Позиционирование методов оценки стоимости бренда

Подходы к оценке стоимости бренда

Подходы к оценке стоимости бренда

Рыночный подход (сравнительный)

Метод суммарной дисконтированной добавленной стоимости

Метод рыночного сравнения

Метод дисконтированных денежных потоков

Рис. 4. Методы оценки стоимости бренда

Рис. 4. Методы оценки стоимости бренда

прошлые расходы на рекламу и развитие марки приводятся к текущим ценам и суммируются. Положительной стороной данного метода является его доступность каждому производителю, способному посчитать собственные издержки. Основной недостаток этого метода состоит в том, что фактические затраты прошлых периодов практически не связаны с текущей стоимостью бренда.

Рыночный (сравнительный) подход - Рыночная оценка стоимости бренда. Стоимость бренда оценивается на основании данных о продажах сопоставимых брендов или компаний конкурентов. Если компания была продана по цене, в 4 раза превышающей ее балансовую стоимость, то этот же коэффициент можно использовать и для оценки сопоставимой с ней фирмы. Затем из расчетной рыночной стоимости вычитается стоимость материальных активов. Остается стоимость нематериальных активов, из которых и выделяется часть, которая приходится на долю оцениваемого бренда. Проблема заключается в том, что на практике все обстоит гораздо сложнее: многие компании имеют не одну, а несколько брендов (торговых марок) плюс не имеющие марок товары. Кроме того, поиск сопоставимых компаний и марок очень сложен. К тому же для использования данного метода необходимо знать рыночную стоимость компании. В России рыночную стоимость имеют 20-50 компаний из миллиона, а в США - 20 тысяч из 7 миллионов. Таким образом, данный метод не является эффективным для большей части компаний .

При покупке одной компании другой часто бывает значительное различие между балансовой стоимостью активов компании и уплаченной ценой, особенно если ей принадлежат сильные бренды и существуют позитивные прогнозы ее роста. Это различие называется деловой репутацией: фактически это мера позитивного отношения финансовых рынков к будущему компании. В целях учета выплата, произведенная приобретающей компанией, должна привести к включению в ее бухгалтерский баланс того, что было эффективно куплено (активы за вычетом обязательств), с тем, чтобы определить точное соответствие между элементами и уплаченной ценой (рис. 5) [9],

В соответствии со всеми современными системами и нормами бухгалтерского учета, деловая репутация должна быть отнесена на те особые статьи, которые ее создали. Бренд относится к их числу, так же как патенты, ноу -хау и базы данных. Следовательно, можно сказать, что вопрос оценки стоимости бренда возник из необходимости объяснить огромные выплаты за деловую репутацию, которые иногда возникают при продаже крупных компании. Однако существуют и другие ситуации, когда появляется необходимость оценки стоимости брендов. Например, в случае приобретения бренда должна быть произведена точная оценка стоимости этого актива.

Бухгалтерский учет руководствуется принципом благоразумия. Его оценки должны быть обоснованными, согласованными и воспроизведенными. Именно поэтому только те бренды, которые были куплены отдельно или включены в пену, выплачиваемую за компанию, могут быть перенесены в бухгалтерский баланс приобретающей компании. Общая уплачиваемая цена определяет верхнюю границу их стоимости. До недавнего времени во всем мире принцип благоразумия приводил к тому, что национальные и международные нормы и стандарты бухгалтерского учета запрещали переносить в баланс бренды, созданные внутри компании. Естественно, можно предложить оценить бренд, однако до тех пор, пока бренд не будет продан или куплен, особенность этих оценок может вызывать очень большие сомнения. Бренды обретают свою стоимость через рынок [9].

Метод рыночного сравнения. Суть метода рыночного сравнения заключается в том, что берутся два аналогичных продукта, соответственно имеющий и не имеющий престижную торговую марку (по-пате). Вычисляется прибыль, полученная от продажи этих товаров за какой-то период времени, или прибыль за определенное количество штук. Прибыль от «небрендового» товара вычитается из прибыли от товара «брендового». Эта разница и есть стоимость бренда. Трудность использования этого метода заключается в том, что не всегда можно найти аналогичный «безбрендовый» товар для сравнения. Тогда в расчетах учитывается влияние внешних рыночных факторов, например, прибыльность данного сектора рынка. По мнению экспертов, использование метода рыночного сравнения недостаточно для достоверной оценки стоимости бренда. Данный метод необходимо применять в комплексе с другими методами оценки стоимости бренда для подтверждения его достоверности.

Доходный подход - метод дополнительного дохода .

Данный метод основывается на выявлении ценовой премии, т.е. разницы в цене реализации брендированого продукта и аналогичного типового продукта. Согласно разработанной методике определяется степень известности бренда и количество покупателей, готовых отдать предпочтение бренду, а также лояльность к бренду с учетом ценовой эластичности. Расчет стоимости бренда по данной методике проводится согласно формуле (1):

где: Кт - стоимость бренда; Р - цена брендированиого товара; Р - цена стандартного товара, не имеющего бренда; 0^ - объем продаж бреидироваино-го товара; п — период жизненного цикла бренда.

где: Кт - стоимость бренда; Р - цена брендированиого товара; Р - цена стандартного товара, не имеющего бренда; 0^ - объем продаж бреидироваино-го товара; п — период жизненного цикла бренда.

Таким образом, из цены, которую готовы заплатить лояльные потребители, вычитается стандартная цена типового товара данной категории, а разница умножается па прогнозируемый объем продаж и средний период жизненного цикла бренда на рынке. В действительности в отдельных сегментах бренды продаются по тем же ценам, что и другие товары данной категории. В этом случае стоимость бренда будет определена как разница в объемах продаж, обеспечиваемая лояльностью к конкретному бренду [15].

Метод роялти. Метод роялти предполагает оценку суммы, которую компания должна была бы заплатить третьей стороне, если бы она не владела своей маркой, а приобрела права па ее использование. Так, американский производитель использование его бренда другими фирмами. Многие ведущие аудиторские фирмы считают этот метод оценки наиболее эффективным. Одна из проблем связана с

определением величины роялти, На практике получить детальную информацию о выплатах за право пользования марками достаточно сложно, кроме того, они существенно зависят от конкретных догово

ренностей в отношении патентов, авторских прав и разделетая расходов на маркетинг, а также от ожидаемых прибылей и ситуации на рынке. Кроме того, ставка процента зависит от отрасли и страны на

хождения фирмы, которой выдается лицензия. Применяя этет метод, необходимо учитывать срок активного рыночного существования бренда и эффективность его использования. После определения раз мера роялти, выражаемого в проценте от продаж, оценивается продолжительность активного рыночного существования бренда и прогнозируется годовой объем продаж. Сумма произведений годовых продаж на уровень роялти, приведенная к текущим ценам, и составит стоимость бренда. Иной вариант применения метода — расчет параметров гипотетической сделки на основе маркетинговых исследований и финансового анализа. Использовать данный метод на практике довольно сложно, так как, чтобы оценить бренд таким образом, надо иметь реальную сделку, где указана конкретная сумма роялти, а такие сделки редки даже на Западе.

■«Метод поступлений» чаще всего прибегают для подтверждения суммы, полученной методом и методом роялти. Прежде всего определяют, за какую часть дохода компании ответственны материальные, а за какую нематериальные активы. Затем (с учетом данных, полученных методом Ргетшт РгойС и методом роялти) оценивается та часть «нематериального дохода», за которую ответственен именно бренд. Эту величину, в свою очередь, умножают на Р/Е-гаЬю (отношение рыночной цены акции компании к «чистой» прибыли в расчете на одну як-

цию). Полученный результат, по мнению аналитиков, должен с высокой точностью соответствовать рыночной цене бренда. Недостаток данного метода заключается в крайней сложности вычисления той доли дохода компании, которая обеспечивается нематериальными активами, и той части этих активов, которая приходится именно на бренд. Поэтому «метод поступлений» невозможно использовать без расчета параметров, заданных методом Рыночного сравнения ,методом роялти .

цию). Полученный результат, по мнению аналитиков, должен с высокой точностью соответствовать рыночной цене бренда. Недостаток данного метода заключается в крайней сложности вычисления той доли дохода компании, которая обеспечивается нематериальными активами, и той части этих активов, которая приходится именно на бренд. Поэтому «метод поступлений» невозможно использовать без расчета параметров, заданных методом Рыночного сравнения ,методом роялти .

Экономический метод. С его помощью оценивается чистый вклад бренда в бизнес, при этом доходы марки умножаются на типовой коэффициент. Например, если средневзвешенная прибыль марки после уплаты налогов за последние три года составила $ 15 млн, а коэффициент доходов равен 10, то стоимость марки будет равна $ 150 млн. Основной недостаток данного метода заключается в том, что прошлые доходы, как правило, слабо связаны с будущими. К тому же оценки марок по данному методу крайне нестабильны, поскольку зависят от прибыли, полученной в год оценки.

Метод дисконтированных денежных потоков. Наиболее эффективным методом оценки стоимости брендов следует считать метод дисконтирования денежных потоков. Особую роль в популяризации данного подхода сыграла компания, которая совместно с еженедельником с 2001 года ежегодно публикует рейтинги стоимости наиболее дорогах брендов публичных компаний. В основе метода, используемого, лежит хорошо известная в финансовом менеджменте истина: рубль, полученный сегодня, стоит дороже, чем рубль, подученный завтра, — будущие денежные потоки должны дисконтироваться, для чего рассчитывается коэффициент дисконтирования

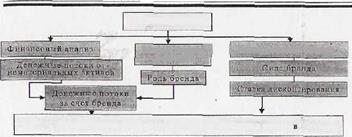

Оценка стоимости бренда на основе методики включает в себя 4 основных этапа:

1.Финансовый прогноз.

2.Оценка роли бренда.

3.Оценка силы бренда,

4.Расчет стоимости бренда.

На этапе финансового прогнозирования осуществляется планирование годовых доходов, которые бренд должен принести в будущем. Из стоимости операционных доходов вычитаются вес операционные расходы, налоги и затраты на привлеченный капитал, необходимый для работы предприятия, имеющего бренды. В результате получается доход, создаваемый нематериальными активами (далее НМА).

|

Рис. 6. Методика, используемая для оценки стоимости бренда

Методика анализа позволяет определять прибыль, создаваемую брендом как долю дохода от нематериальных активов, приходящуюся исключительно на сам бренд. Этот анализ позволяет выделить и оценить ключевые факторы, влияющие на покупательский спрос и их зависимость от брендов.

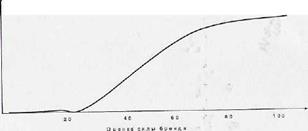

На следующем этапе производится анализ бренд-риска. Он позволяет определить норму характерного для бренда риска, по которой прогнозируемый доход дисконтируется к его чистой текущей стоимости. Ставка дисконта основана на безрисковой ставке, представляющей собой доходность по государственным облигациям на прогнозируемый период, и на премии, определяемой на основе анализа силы бренда. Сила бренда рассчитывается по семи ключевым параметрам, включающим:

1)Рынок — 10 баллов. Бренды стабильно растущих рынков с высокими барьерами на входе являются наиболее привлекательными. Так, марки продовольственных товаров получат более высокий балл, чем марки высокотехнологичных продуктов.

2)Стабильность— 15 баллов. Пользующиеся доверием покупателей марки «в возрасте» оцениваются по данному показателю выше новых марок или марок, которые управлялись менеджерами низкой квалификации.

3)Лидерство — 25 баллов. Сильные марки-лидеры оцениваются выше, чем марки с небольшими долями рынка.

4)Поддержка — 10 баллов. Марки, получающие систематические и целенаправленные инвестиции, имеют широкий круг лояльных потребителей.

5)Тренд — 10 баллов. Марки, демонстрирующие стабильныйрост объема продаж, оцениваются более высоко.

6)География продаж — 25 баллов. Марки, заслужившие международное признание и имеющие интернациональный облик, неизменно сильнее национальных марок.

7)Защита - 5 баллов. Зарегистрированные торговые марки и марки, имеющие мощную правовую защиту, получают более высокий балл [15].

Таким образом, марка может набрать максимум 100 баллов. Чем  выше количество набранных баллов, тем меньше риски марки и тем ниже должна быть ставка дисконтирования.

выше количество набранных баллов, тем меньше риски марки и тем ниже должна быть ставка дисконтирования.

Компания разработала собственную 8-образную кривую, отражающую связь между ставкой дисконтирования и силой бренда (рис. 7).

Рис. 7. Модель 8-образной кривой для определения ставки дисконтирования

Логистическая кривая позволяет рассчитать конкретную ставку дисконта для прогнозируемого дохода. Ставка дисконтирования используется в дальнейшем при расчете стоимости бренда.

На последнем этапе производится расчет стоимости бренда. Она рассчитывается как чистая текущая стоимость планируемой чистой прибыли, полученной благодаря бренду. На стоимость бренда оказывают влияние финансовые показатели и сильная позиция на рынке. Иногда даже при кратковременном ухудшении показателей доходности инвестиции в бренд могут привести к лучшим долгосрочным результатам, усилить бренд и повысить его стоимость. Методика 1ш;егЬгапс1 признана во всем мире как стандарт для оценки марок и получила широкое одобрение в маркетинговых и финансовых кругах, включая аудиторов, бухгалтерские фирмы, банки, рейтинговые агентства, консультантов по менеджменту, академические круги, налоговые органы и другие государственные структуры. За последние 15 лет ЬгСетЪгапо! оказала услуги по оценке более чем 2500 брендов во всем мире.

В методике 1пг,егЪгапс1 на первом этапе происходит выделение из всего объема продаж брендированного товара тех продаж, которые создаются «брендовыми» факторами «в дополнение» к продажам, которые способны создать факторы цены, качества и представленное в сети продаж.

После того как продажи разделены на эти две группы, внутри группы «брендовых» факторов продажи разделяются еще раз. В первую подгруппу попадают продажи, которые обеспечиваются стимулированием и полностью определяются текущими коммуникациями бренда. Во вторую группу входят продажи, которые генерируются собственно брендом. В итоге получаются показатели, представленные на рисунке .

Общие продажи брендированного товара

| Факторы бренда: Продажи, возникающие благодаря использованию бренда |

Товарное предложение:

Продажи, обусловленные качеством и ценой

Бренд:

- Продажи, обусловленные, внутренней приверженностью покупателей к брендированному товару. Только такие продажи относятся к зависящим непосредственно от бренда

| Продвижение Продажи, генерируемые текущей рекламой; промоакциями и пр. |

Рис. 8. Факторы продаж: брендириванного товара по методике

Стоимость бренда, которая зависит в основном от приверженности потребителей данной торговой марке и силы маркетинговой поддержки, которую компания оказывает своей марке (правильная дистрибюция, реклама и т.п.), лежит в основе успеха компании и обеспечивает ей устойчивое конкурентное преимущество. Стоимость бренда не возникает сама по себе: она создается в течение времени посредством систематического развития бренда, которое позволяет сделать марку актуальной для потребностей и желаний потребителей. Когда потребитель становится психологически привязан к определенной торговой марке, он менее чувствителен к цене, меньше внимания обращает на рекламу конкурентных марок и даже отстаивает достоинства этой марки (рекомендуя ее другим потребителям), другими словами, привязанность потребителей к торговой марке позитивно влияет на ее положение на рынке за счет' значительного увеличения ценности компании, владеющей этой маркой.

Методы оценки стоимости бренда являются общепринятыми и давно используются аудиторами, консультантами, инвестиционными компаниями, фирмами-производителями. Естественно, что эти методы могут модифицироваться и принимать форму, наибов ее удобную для оценки бренда в каждой конкретной ситуации. Следует также отметить, что необходим дифференцированный подход и: применению методов оценки стоимости бренда на различных товарных рынках. В каждом конкретном случае применяется определенный метод оценки стоимости бренда в зависимости от специфики рынка. На практике вклад каждого из рассмотренных факторов в общий объем продаж может существенно различаться у разных компаний. С точки зрения грамотного управления нематериальными активами эта информация имеет большое значение.

Все существующие методы оценки стоимости сводятся к определению либо абсолютной, либо относительной стоимости. Необходимо учитывать то, что относительная и абсолютная стоимость - это условные понятия, которые вводятся для большего понимания сущности методов. Под абсолютной стоимостью понимается стоимость, которая определя-

Дата добавления: 2014-12-30; просмотров: 1886;