Анализ условий безубыточности изменений цен при непостоянстве затрат.

До сих пор мы проводили расчеты условий обеспечения безубыточности изменений цен в предположении, что и переменные, и постоянные затраты остаются теми же, что и прежде. Но на практике такой чистый случай встречается довольно редко. Чаще приходится сталкиваться с ситуациями, когда фирма реализует комплексный маркетинговый план, предполагающий как изменения цен, так и изменения затрат (в связи с совершенствованием самого товара или условий его производств а и сбыта). Поэтому далее нам необходимо разобраться в том, какие изменения это вносит в процедуру расчета безубыточного объема продаж.

Самой простой задачей является учет изменений переменных затрат. Для этого надо лишь несколько модифицировать приведенную выше формулу (6.3). Чтобы такая модификация была более очевидной, вернемся к примеру с фирмой “Пластикон” и предположим, что ее план деятельности предполагает наряду со снижением цены на 10% также и изменение поставщика пластмассы с целью закупки этого ресурса по более низкой цене. Итогом такого шага станет снижение переменных затрат на изготовление одного контейнера на 1 тыс. руб. с 6 тыс. до 5 тыс. руб. Но как это скажется на величине безубыточного объема продаж? Интуитивно понятно, что он должен сократиться, но на сколько - нам предстоит рассчитать.

Чтобы сделать это, нам надо до расчета безубыточного изменения продаж (%) просто вычесть из величины изменения цены величину изменения переменных затрат. Обратим также внимание на то, что, в отличие от расчета, который мы проводили для изолированного изменения цены, в данном случае величины, используемые для расчета, обязательно должны быть выражены в абсолютных денежных единицах (в рублях или иной валюте). И тогда уравнение (6.5) примет следующий вид:

(6.7)

(6.7)

где:

BSCp - величина безубыточного прироста продаж (break-even sales change), %;

P - изменение цены;

P - изменение цены;

CM0 - прежняя абсолютная величина удельного выигрыша;

VC - изменение величины переменных затрат.

Как нетрудно заметить, для случая, когда изменение затрат является нулевым, уравнение (6.7) принимает тот же вид, что и уравнение (6.5). Более того, мы можем обнаружить, что числитель уравнения (6.7) опять-таки представляет собой изменение величины удельного выигрыша, а его знаменатель (прежний выигрыш плюс изменение выигрыша) фактически равен новой величине такого выигрыша. Следовательно, общая формула расчета безубыточного изменения продаж (BSCp) имеет вид:

, (6.8)

, (6.8)

где:

CM - изменение абсолютной величины прежнего удельного выигрыша;

CM - изменение абсолютной величины прежнего удельного выигрыша;

CM1 - новая величина удельного выигрыша.

Вернувшись к проблемам фирмы “Пластикон”, используем эти формулы для расчета потребного ей безубыточного прироста продаж. Из приведенных выше данных следует, что прирост цены для нее составит -1,2 тыс. руб. (10,8 тыс. руб.-12,0 тыс. руб.). Изменения же в переменных затратах, как мы знаем, равны -1,0 тыс. руб. Следовательно, изменение удельного выигрыша у нее будет равно, тыс. руб.:

CM = ( P - VC ) = - 1,2 - (- 1,0) = - 0,2.

Поскольку ранее мы установили, что удельный выигрыш до изменения цен был равен 6 тыс. руб., то теперь ничто не мешает нам рассчитать безубыточное изменение объема продаж.

BSCp = [- (- 0,2)]:[6 + (- 0,2)]* 100 = 3,44%.

В натуральном выражении это составит соответственно:

6 тыс. шт. * 0,0344= 206,4 шт.

Таким образом, сочетание снижения цен с сокращением переменных затрат в данном случае привело к резкому изменению величины, на которую надо прирастить объем продаж, чтобы общий выигрыш фирмы не уменьшился и после снижения цены. Это произошло потому, что снижение переменных затрат (а в нашем случае оно было весьма существенным - на 1/6 от прежней величины) увеличивает удельный выигрыш с каждой единицы реализованной продукции.

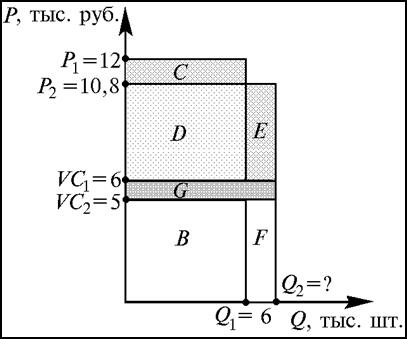

Если посмотреть на рис. 6.3 (в основе которого лежит график II с рис. 6.2), то графически это будет означать, что сокращению выигрыша в результате снижения цены (площадь прямоугольника -С) будет противостоять прирост выигрыша как за счет роста числа проданных товаров (площадь прямоугольника Е), так и за счет снижения переменных затрат (площадь прямоугольника G). Взаимозависимость этих величин при росте цен и увеличении переменных затрат выводится по аналогии.

Рис. 6-3. Изменение выигрыша фирмы при одновременном изменении цен и переменных затрат (С - сокращение выигрыша фирмы в расчете на прежний объем реализации в результате снижения цены; D - оставшийся выигрыш фирмы в расчете на прежний объем реализации после снижения цены; Е - прирост выигрыша фирмы за счет реализации по новым ценам большего объема товаров; G - прирост выигрыша фирмы за счет снижения переменных затрат; В - новая величина переменных затрат в расчете на прежний объем реализации; F - новая величина переменных затрат в расчете на новый объем реализации).

Теперь обратимся к анализу влияния на безубыточный прирост продаж возможных изменений постоянных затрат.

Мы уже обсуждали случаи, когда такие затраты меняются вследствие ценовых решений, а потому сделаем сразу следующий логический шаг в наших рассуждениях: если пересмотр цен порождает прирост постоянных или условно-постоянных затрат, значит, этот пересмотр должен обеспечивать и возмещение такого прироста, поскольку без изменения цен такой прирост просто не реализовался бы.

Как проводится такой расчет, мы можем рассмотреть на следующем примере.

Допустим, что уже известная нам фирма “Пластикон” решила расширить свои производственные мощности, что будет сопряжено для нее с затратой 20 млн руб. на закупку дополнительной установки. Как мы помним, отпускная цена на единицу товара у этой фирмы составляет 12 тыс. руб., а переменные затраты - 6 тыс. руб. Сколько контейнеров надо фирме дополнительно продать при таких условиях, чтобы компенсировать прирост постоянных затрат?

Ответ ищется на основе стандартной формулы расчета точки безубыточности:

(6.9)

(6.9)

где:

BES - безубыточный объем продаж (break-even sales), нат. ед.;

FC - прирост суммы постоянных затрат, руб.;

CMa - удельный абсолютный выигрыш, руб.

Поскольку мы помним, что удельный выигрыш равен цене за минусом переменных затрат, то без труда находим для данного примера, что безубыточный прирост объема продаж, необходимый для компенсации такого прироста постоянных затрат, равен:

BSV =(20 000 тыс. руб.): (12 тыс. руб/ шт. - 6 тыс. руб/ шт.) = 3333 шт.,

А как тот же расчет будет выглядеть в случае, если одновременно происходит изменение и постоянных затрат, и уровня цены? Очень просто - надо будет сложить данные расчетов:

а) безубыточного изменения объема продаж для ситуации изменения цены;

б) безубыточного прироста объема продаж, обеспечивающего возмещение прироста постоянных расходов.

Единственная проблема, которая у нас здесь возникнет - разная размерность расчетов. Дело в том, что выше мы научились рассчитывать безубыточный прирост продаж для случая изменения цен как процентную величину. Расчет же условий безубыточности для инвестиций (прироста постоянных затрат) обычно ведется в натуральных измерителях. Поэтому, приведя расчет к тому или другому виду, мы получим на выбор следующие уравнения:

а) для определения безубыточного прироста продаж в натуральном выражении:

(6.10)

(6.10)

б) для определения безубыточного прироста продаж в процентном выражении:

(6.11)

(6.11)

где:

BSCa, BSCp - безубыточное изменение объема продаж, соответственно в

абсолютном и относительном выражении;

S0 - начальный объем продаж;

CM, CM1 - соответственно изменение величины и новая величина удельного

абсолютного выигрыша.

Чтобы продемонстрировать использование этих уравнений на практике, вернемся к проектам фирмы “Пластикон”. Как мы уже выяснили выше, эта фирма планирует осуществление 10%-ного снижения цен на выпускаемые ею товары. Кроме того, она решила расширить свои производственные мощности - иначе ей не удастся обеспечить тот прирост месячного производства (не менее чем на 1,5 тыс. шт.), который необходим ей для обеспечения безубыточности снижения цены. Выше мы уже упоминали, что это будет сопряжено для нее с затратой 20 млн руб. на закупку дополнительной установки, которая позволит увеличить месячный объем производства на 2 тыс. контейнеров.

Срок службы новой установки 4 года, следовательно, в расчете на месяц прирост величины амортизации составит 416,7 тыс. руб. (20000 тыс. руб. : 4 года : 12 месяцев ). Всего же прирост постоянных затрат в результате приобретения новой установки в расчете на месяц составит 800 тыс. руб.

Как же сложатся условия безубыточности для такого комплексного случая?

Сначала определим, насколько фирме “Пластикон” надо будет увеличить выпуск продукции в натуральном выражении. Поскольку выше мы уже нашли безубыточный прирост продажи, необходимый для компенсации только снижения цены (он составил 25%), то первый элемент правой части формул (6.10) и (6.11) нам уже известен:

BSCa = (0,25 · 6 тыс. шт.) + (800 тыс. руб. : 4,8 тыс. руб/ шт.) = 1667 шт.

BSCp = [0,25+[800 тыс. руб. : (4,8 тыс. руб/ шт. * 6 тыс. шт. )] · 100 = 28,0%.

Следовательно с учетом обоих факторов: и снижения цены, и роста постоянных затрат в результате приобретения дополнительного оборудования фирме ““Пластикон”” для предотвращения потерь (т.е. недопущения падения своего выигрыша) необходимо увеличить объем выпуска (и соответственно продаж) на 28%, или на 1667 шт.

Для увеличения же выигрыша фирмы объем продаж должен быть увеличен более чем на 1667 шт., что в принципе возможно, так как новая установка позволяет изготавливать дополнительно до 2 тыс. контейнеров в месяц.

Таким образом, на основе описанных выше расчетов специалист по ценообразованию может доложить руководству фирмы, что:

1) реализация такой коммерческой политики экономически возможна;

2) условием ее успеха является возможность продавать ежемесячно более чем 7667 контейнеров.

Вот теперь менеджеры фирмы смогут принять окончательное решение, которое будет зависеть, скорее всего, от ответов на следующие вопросы:

1. Насколько при существующей рыночной ситуации вероятно, что удастся продавать ежемесячно более чем 7667 контейнеров?

2. Насколько велика опасность, что объем продаж окажется меньшим и фирма начнет нести потери?

3. Возможно ли дать «задний ход» в реализации новой программы действий и насколько быстро, если прирост объема продаж окажется меньше необходимого?

Вот в этот момент на первый план выходят специалисты по маркетингу. Именно им предстоит сказать, насколько реалистично достичь прироста объема продаж сверх минимума, обеспечивающего безубыточность, и, соответственно, насколько мала вероятность того, что приобретение дополнительного оборудования не окажется для фирмы неокупаемым невозвратным расходом? Ну а если специалистов по ценообразованию и маркетологов позвали на совещание уже после того, как руководство фирмы в силу каких-то своих оценок уже оплатило приобретение дополнительного оборудования?

В этом случае, как мы уже выяснили выше, учет стоимости такого оборудования - дело бесполезное. Раз оплата произведена, то эти расходы уже стали невозвратными и на выбор дальнейшей линии поведения фирмы влияния уже оказывать не должны. Единственное, что имеет смысл обсуждать в такой ситуации, обеспечит ли снижение цен прирост продаж более чем на 25%?

Если прирост продаж будет достигнут, но его величина не превысит 28%, то расходы на покупку дополнительного оборудования окажутся частично неокупаемыми и выигрыш фирмы от производства ее товаров упадет. С другой стороны, если при более низкой цене фирма сможет продавать больше контейнеров, чем можно было бы выпустить при прежнем количестве установок, то цену надо снижать, чтобы дополнительное оборудование все же стоило эксплуатировать и можно было возместить расходы на его приобретение хотя бы частично.

Дата добавления: 2014-12-20; просмотров: 1758;