Прибыль предприятия

Понятие прибыли и ее экономическое содержание.

Формирование и использование прибыли

Эффективность производственной, инвестиционной и финансовой деятельности предприятия выражается в достигнутых конечных результатах - прибыли, рентабельности, выручке от реализации.

Выручка от реализациихарактеризует общий финансовый результат(валовый доход) от реализации продукции (работ, услуг) и включает: выручку (доходы) от реализации готовой продукции, полуфабрикатов собственного производства; работ и услуг; покупных изделий (приобретенных для комплектации), объектов строительных, научно – исследовательских работ; товаров в торговых, снабженческих и сбытовых предприятиях; услуг по перевозке грузов и пассажиров на предприятиях транспорта.

Выручка от реализации может быть определена на момент поступления денег на расчетный счет или в кассу предприятия. Предприятие также может определить выручку от реализации и финансовый результат на момент отгрузки продукции (выполнения работ, услуг).

Она формируется в результате деятельности предприятия по трем основным направлениям: основному, инвестиционному, финансовому.

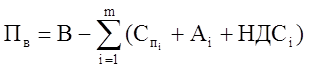

Схематично распределение выручки предприятия представлено на рис. 4.13.

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности.

Прибыль (убыток) от реализации продукции определяется как разница между выручкой от реализации продукции (без налога на добавленную стоимость и акцизов) и затратами на производство и реализацию, включаемыми в себестоимость продукции.

Различают валовую, балансовую и чистую прибыль.

Валовой прибыльюот реализацииявляется разница между выручкой от реализации продукции (без налога на добавленную стоимость и акцизов) и себестоимостью реализованной продукции (работ, услуг).

Общий финансовый результат предприятия называют балансовой прибылью или прибылью до налогообложения. В нее включают: прибыль (убыток) от реализации продукции, работ, услуг; прибыль (убыток) от реализации товаров; прибыль (убыток) от реализации оборотных средств и других активов; прибыль (убыток) от реализации и прочего выбытия основных средств; доходы от ценных бумаг и других долгосрочных финансовых вложений, включая вложения в имущество других предприятий; расходы и потери, связанные с финансовыми операциями; внереализационные доходы (потери).

Балансовая прибыль за вычетом налогов называется чистой прибылью.

В соответствии с бухгалтерским подходом и, учитывая данные отчета о финансовых результатах основные виды прибыли можно определить следующим образом:

1. Определяется объем выручки от реализации продукции  :

:

, (1.2)

, (1.2)

где:  - отпускная цена единицы продукции i-го вида, руб./ед.;

- отпускная цена единицы продукции i-го вида, руб./ед.;  - объем реализованной продукции i -го вида, ед.; m – число наименований (видов) реализованной продукции, ед.

- объем реализованной продукции i -го вида, ед.; m – число наименований (видов) реализованной продукции, ед.

, (1.3)

, (1.3)

где:  - полная себестоимость единицы реализованной продукции i-го вида (текущие затраты на производство и реализацию единицы продукции), руб./ед.;

- полная себестоимость единицы реализованной продукции i-го вида (текущие затраты на производство и реализацию единицы продукции), руб./ед.;  - плановая прибыль, руб./ед.;

- плановая прибыль, руб./ед.;  - сумма акцизов (если продукция облагается акцизными сборами), руб./ед.;

- сумма акцизов (если продукция облагается акцизными сборами), руб./ед.;  - налог на добавленную стоимость, % (основные ставки 0,1% и 18% в 2017 г.).

- налог на добавленную стоимость, % (основные ставки 0,1% и 18% в 2017 г.).

Необходимо обратить внимание на то, что платежи за предельно допустимые выбросы, сбросы загрязняющих веществ, размещение отходов включаются в себестоимость продукции (работ, услуг), а платежи за их превышение производятся из чистой прибыли предприятия.

2. Валовую прибыль  можно определить по следующей

можно определить по следующей

формуле:

, (1.4)

, (1.4)

3. Прибыль балансовая (прибыль или убыток до налогообложения)  определим по следующей формуле:

определим по следующей формуле:

, (1.5)

, (1.5)

где  - коммерческие и управленческие расходы, руб.;

- коммерческие и управленческие расходы, руб.;  - доходы от участия в других организациях, руб.;

- доходы от участия в других организациях, руб.;  - проценты к получению, руб.;

- проценты к получению, руб.;  - проценты к уплате руб.;

- проценты к уплате руб.;  - прочие доходы, руб.;

- прочие доходы, руб.;  - прочие расходы, руб.

- прочие расходы, руб.

Коммерческие доходы и расходы это доходы и расходы, связанные со сбытом и продажей продукции (выполнением работ, оказанием услуг).

Управленческие доходы и расходы это доходы и расходы, связанные с управлением организацией.

Доходы от участия в других организациях – доходы, полученные в связи с участием в уставном (акционерном и т.п.) капитале других организаций, а именно:

- дивиденды, за вычетом удерживаемого налоговым агентом – источником выплаты дивидендов – налога (Письмо Минфина РФ от 19.12.2006 N 07-05-06/302);

- стоимость имущества, полученного при выходе из общества или при ликвидации организации.

К процентам, подлежащим к получению организацией, относятся:

- проценты, причитающиеся организации по выданным ею займам;

- проценты и дисконт, причитающиеся к получению по ценным бумагам (например, по облигациям, векселям);

- проценты по коммерческим кредитам, предоставленным путем перечисления аванса, предварительной оплаты, задатка;

- проценты, выплачиваемые банком за пользование денежными средствами, находящимися на расчетном счете организации.

К процентам, подлежащим уплате организацией, относятся:

- проценты, уплачиваемые по всем видам заемных обязательств организации (в том числе по товарным и коммерческим кредитам, облигационным и вексельным займам), помимо той их части, которая в соответствии с правилами бухгалтерского учета включается в стоимость инвестиционного актива либо использована для предварительной оплаты материально-производственных запасов, иных ценностей, работ, услуг;

- дисконт, причитающийся к уплате по облигациям и векселям, помимо той его части, которая включена в состав расходов будущих периодов в соответствии с учетной политикой организации.

Начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит), относятся к фактическим затратам на приобретение материально-производственных запасов.

Прочие доходы и расходы определены в положении по бухгалтерскому учету (ПБУ 9/99) «Доходы организации» и ПБУ 10/99 «Расходы организации».

К прочим доходам, в том числе, относятся:

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

- штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно, в том числе по договору дарения;

поступления в возмещение причиненных организации убытков;

прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- сумма дооценки активов;

- поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

К прочим расходам, в том числе относятся:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

- прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

4. Чистую прибыль  можно определить по следующей формуле:

можно определить по следующей формуле:

, (1.6)

, (1.6)

где:  - налог на прибыль (по действующей в 2016 году ставке - 20% от балансовой прибыли);

- налог на прибыль (по действующей в 2016 году ставке - 20% от балансовой прибыли);

При расчете чистой прибыли учитывается также изменение отложенных налоговых обязательств и изменение отложенных налоговых активов.

5. Прибыль, остающуюся в распоряжении предприятия,  определим по следующей формуле:

определим по следующей формуле:

, (1.7)

, (1.7)

где:  - прочие обязательства, руб.;

- прочие обязательства, руб.;  - плата за фактическое загрязнение окружающей среды, превышающее предельно допустимые нормативы, руб.;

- плата за фактическое загрязнение окружающей среды, превышающее предельно допустимые нормативы, руб.;  - штрафы и другие санкции, взимаемые государственными органами, которым законодательством РФ предоставлено право наложения таких санкций. В том числе сумма штрафов (пени, неустойки) за экологические правонарушения (статья 84 Закона РСФСР «Об охране окружающей среды», статья 125 Земельного кодекса РФ, Водное законодательство и т.д.).

- штрафы и другие санкции, взимаемые государственными органами, которым законодательством РФ предоставлено право наложения таких санкций. В том числе сумма штрафов (пени, неустойки) за экологические правонарушения (статья 84 Закона РСФСР «Об охране окружающей среды», статья 125 Земельного кодекса РФ, Водное законодательство и т.д.).

Факторы увеличения объема прибыли предприятия

В условиях рыночных отношений прибыль зависит от основных групп факторов ее получения:

- монопольного положения предприятия на рынке той или иной продукции и (или) уникальности продукта;

- непосредственно производственной и предпринимательской деятельности;

- инновационной деятельности предприятия.

Все факторы, влияющие на величину прибыли, можно разделить на внешние и внутренние.

К внешним факторамотносятся природные условия, государственное регулирование цен, тарифов, ставок по кредитам, налоговые ставки, соотношение спроса и предложения, уровень конкурентоспособности, ресурсное обеспечение и условия реализации продукции и пр. Эти факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние на величину прибыли.

Внутренние факторы делятся на производственные и внепроизводственные.Производственные факторы характеризуют наличие и использование основных фондов и оборотных средств предприятия, трудовых и финансовых ресурсов. К внепроизводственным факторам относятся: природоохранная деятельность, социальные условия, снабженческо – сбытовая деятельность и др. Все перечисленные факторы находятся в тесной взаимосвязи и взаимозависимости. На увеличение объема прибыли непосредственно влияют увеличение объема реализации продукции, работ, услуг (что тесно связано с ситуацией на рынке и объемами продаж) и снижение себестоимости.

Рентабельность как обобщающий показатель

эффективности хозяйствования.

Показатели рентабельности и пути ее повышения

Кроме абсолютного объема прибыли, показателем эффективности предприятия являетсярентабельность. Показатели рентабельности позволяют оценить, какую прибыль имеет предприятие с каждого рубля средств, вложенных в активы (капитал).

Существует система показателей рентабельности.

Можно выделить показатели, используемые в статистической практике для оценки эффективности применяемых в производстве авансированных ресурсов и текущих затрат, и показатели, на основе которых определяют доходность и эффективность использования имущества предприятия.

Эффективность производственно-хозяйственной деятельности отражает показатель рентабельности производства; эффективность использования текущих затрат живого и прошлого труда характеризует рентабельность продукции. Все большее применение находят показатели рентабельности капитала и продаж.

Рентабельность капитала(R1) определяется как отношение суммы балансовой или чистой прибыли (Пр) к средней за период стоимости капитала производственного назначения (Кп):

R1 = (Пр: Кп) х 100%.

Рентабельность продукции (R2) характеризует выход прибыли в процессе реализации продукции на себестоимость продукции (Сп) по основному виду деятельности предприятий:

R2 =( Пр : Сп) х 100%.

Рентабельность продажопределяется по формуле

R3 = (Пр : Qпр) х 100%,

где Пр – прибыль от реализации продукции; Qпр – объем реализованной продукции (выручка от реализации); Сп – себестоимость продукции.

Рентабельность продаж характеризует доходность основной деятельности предприятия. Менеджеры по сбыту используют этот показатель для контроля над взаимосвязью между ценами, количеством реализованного товара и величиной издержек производства и реализацией продукции. Собственников (учредителей, акционеров) интересует рентабельность капитала как отдача от вложенных в предприятие средств.

Рентабельность производства (R4) определяется как отношение прибыли предприятия к сумме основных (Фо) и оборотных средств (Оср):

R4 = Пр : (Фо + Оср) х 100%.

Показатели рентабельности позволяют судить об экономической деятельности предприятия и о возможностях расширения и обновления за счет собственных накоплений. Таким образом, чем больше деятельность предприятия ориентирована на удовлетворение потребностей своих клиентов, чем больше прибыли получает предприятие от реализации своей продукции, тем больше имеет возможностей для расширения и обновления деятельности предприятия.

Пути повышения рентабельности:

- увеличение объемов продаж;

- возможное повышение цен за счет монопольного положения предприятия;

- снижение себестоимости продукции, работ, услуг;

- улучшение использования капитальных вложений, основных производственных фондов, оборотных средств;

- рост производительности труда;

- повышение эффективности менеджмента.

Дата добавления: 2019-10-16; просмотров: 611;