ТЕМА 1.3 ФОРМИРОВАНИЕ СЕБЕСТОИМОСТИ И ЦЕНЫ ПРОДУКЦИИ

Издержки производства, себестоимость продукции,

Затраты и расходы

Понятие издержек, себестоимости, затрат и расходов

Существенное влияние на уровень развития экономики предприятия оказывают показатели, характеризующие затраты на производство и реализацию продукции (работ, услуг). Следует различать понятия: издержки, себестоимость, затраты и расходы.

Издержки предприятия – это денежное выражение общей суммы затраченных предприятием в процессе финансово-хозяйственной деятельности ресурсов (материальных, трудовых, финансовых).

Себестоимость продукции (работ, услуг) – это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. В себестоимости продукции отражаются стоимость потребленных в процессе производства средств и предметов труда (амортизация, стоимость сырья, материалов, стоимость покупных изделий и полуфабрикатов, топлива, энергии и т.п.), оплата труда, производственные услуги сторонних организаций и пр.

Понятие «затраты» шире, чем понятие «себестоимость», так как включает в себя не только затраты на производство и реализацию продукции, работ, услуг (себестоимость), но и затраты предприятия по обеспечению расширенного воспроизводства (капитальные вложения, затраты на прирост оборотного капитала и т.д.).

Расходы предприятия – это денежное выражение произведенных предприятием выплат по различным основаниям и признанных предприятием будущих выплат за поставленную ему продукцию, товары, работы, услуги, (кредиторская задолженность), т.е. понятие «расходы» уже понятия «издержки», так как «расходы» подразумевают лишь конкретные выплаты в определенном периоде.

Правительство РФ Постановлением от 5 августа 1992 г. №552 определило состав затрат на производство и реализацию продукции (работ, услуг), включаемых в себестоимость продукции.

В соответствии с этим нормативным актом затраты, включаемые в себестоимость продукции, группируются в зависимости от их экономического содержания и учитываются по пяти основным признакам (рис.4.1).

| Затраты по производству и реализации продукции (работ, услуг) | |||||||||||||||||||

| Материальные затраты | Затраты на оплату труда | Отчисления на социальные нужды | Амортизация основных фондов | Прочие затраты | |||||||||||||||

Рис. 4.1. Состав затрат по производству и реализации продукции

Материальные затраты – это затраты на сырье и основные материалы (за вычетом возвратных отходов), покупные изделия и полуфабрикаты, вспомогательные материалы, топливо, энергию и т.д. (рис.4.2).

| Материальные затраты | |||||||||||||||||||

| Сырье и основные материалы (за вычетом отходов) | Покупные изделия и полуфабрикаты | Топливо, энергия | Вспомогательные материалы | Другие затраты | |||||||||||||||

Рис. 4.2. Состав материальных затрат в себестоимости продукции

Стоимость материальных затрат формируется исходя из цен приобретения материальных ресурсов (без НДС), наценок, комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, таможенных пошлин, стоимости услуг товарных бирж, включая брокерские услуги.

В этом элементе отражаются также затраты на работы и услуги производственного характера, выполняемые сторонними организациями. Это могут быть затраты на транспортные услуги, выполнение отдельных операций по изготовлению продукции и т.д.

В элементе «Затраты на оплату труда» отражаются затраты на оплату труда промышленно-производственного персонала.

Состав затрат на оплату труда представлен на рис. 4.3.

К стимулирующим выплатам относятся выплаты, связанные с районным регулирование заработной платы, предусмотренные законодательством РФ.

Компенсирующими выплатами считаются компенсации, выплачиваемые матерям, работающим на предприятии и находящимся в отпуске по уходу за ребенком. В этот элемент затрат включаются выплаты работникам в связи с реорганизацией предприятий или сокращением численности работников.

| Затраты на оплату труда | |||||||||||||||||

| Заработная плата, премии | Стимулирующие и компенсирующие выплаты | Стоимость продукции, выдаваемой в порядке натуральной оплаты | Оплата труда работникам по заключенным договорам | Прочие выплаты | |||||||||||||

Рис. 4.3. Состав затрат на оплату труда в себестоимости продукции

В элементе «Отчисления на социальные нужды» (единый социальный страховой сбор) отражаются установленные законодательством обязательные страховые взносы во внебюджетные фонды, перечисление единого социального налога, перераспределяемого между государственными внебюджетными фондами (рис.4.4).

| Единый социальный страховой сбор (отчисления на социальные нужды) | ||||||||||||

| Пенсионный фонд | Фонд социального страхования | Фонд обязательного медицинского страхования | ||||||||||

Рис.4.4. Отчисления на социальные нужды в себестоимости продукции

(в % к начисленной оплате труда)

В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, которые определяются исходя из норм амортизации.

К элементу «Прочие затраты» в составе себестоимости продукции относятся налоги, сборы, платежи (включая платежи по основным видам страхования) и другие обязательные отчисления, затраты на оплату процентов по полученным краткосрочным кредитам. К этому элементу относятся также затраты на оплату работ по сертификации продукции, затраты на командировки, на подготовку и переподготовку кадров, оплата услуг связи, вычислительных центров, банков, плата за аренду объектов основных производственных фондов, амортизация по нематериальным активам, а также другие затраты, входящие в состав себестоимости продукции, но не относящиеся к ранее перечисленным элементам затрат. В общем виде «Прочие затраты» отражены на рис. 4.5.

| Прочие затраты | ||||||||||||||||

| Проценты по срочным кредитам | Амортизация нематериальных активов | Командировочные расходы | Представительские рас-ходы, расходы на рекламу, на подготовку кадров и пр. | Другие затраты | ||||||||||||

Рис. 4.5. Прочие затраты в составе себестоимости продукции

В связи с установленным множеством норм и нормативов необходимо постоянно отслеживать происходящие изменения в нормативной базе с тем, чтобы грамотно определять затраты, включаемые в себестоимость продукции.

При формировании себестоимости продукции следует иметь в виду, что различные производства в зависимости от их характера и структуры имеют отраслевые особенности.

Классификация затрат

Сложность структуры и многообразие процессов формирования затрат предполагает разделение затрат по ряду признаков.

Классификация производственных затрат выявляет объективно существующие группы затрат, процессы их формирования, взаимоотношения между их отдельными частями. Классификация затрат по основным признакам дана в табл.4.1.

Таблица 4.1

Классификация затрат по основным признакам

| № п/п | Признак классификации (группировки затрат) | Сущность классификационной группы |

| По экономическим элементам | Объединение отдельных расходов по признаку их однородности безотносительно к месту возникновения и направлению расходования. По экономическим элементам составляется смета затрат на производство. Структура затрат по экономическим элементам отражает материало-, зарплато-(трудо-) и фондоемкость производства. | |

| По статьям калькуляции | Отражает состав затрат в зависимости от их направления (производство и обслуживание); место возникновения (основное производство или вспомогательные службы) | |

| По способу отнесения на себестоимость продукции (объекта калькулирования) | Прямые – связанные с производством изделий (сырье, основные материалы, комплектующие изделия и полуфабрикаты,зарплата производственных рабочих и др.). Они прямо относятся на тот или иной объект калькуляции. Косвенные – связанные с производством нескольких видов продукции. Относятся на объекты калькуляции методом распределения пропорционально соответствующей базе (основной и дополнительной зарплате рабочих или общей сумме прямых расходов, производственной площади и т.д.). К ним относятся общепроизводственные и общехозяйственные расходы, затраты на содержание основных средств и др. | |

| По отношению к объему производства | Постоянные расходы – остаются неизменными при изменении объема производства: амортизация, аренда помещения, налог на имущество, повременная оплата труда рабочих, зарплата административно-хозйственного персонала и страхование и др. Переменные расходы – изменяются пропорционально объему производства продукции: сдельная зарплата, сырье и основные материалы, технологическое топливо, энергия, налоги и отчисления от сдельной зарплаты и др. | |

| По составу затрат | Простые (одноэлементные) – состоящие из одного элемента затрат. Комплексные (сложные) – состоящие из нескольких элементов затрат | |

| По технико-экономи-ческому содержанию | Основные - непосредственно связанные с технологическим процессом производства (на сырье и основные материалы, вспомогательные материалы и другие расходы, кроме общепроизводственных). Накладные - расходы на обслуживание производства и управление (общепроизводственные и общехозяйственные) | |

| По отношению к процессу производства | Затраты предметов труда. Затраты средств труда. Затраты живого труда. Прочие затраты | |

| По сфере кругооборота средств | Затраты сферы производства (производственные затраты). Затраты сферы обращения (издержки обращения) | |

| По периодичности возникновения | Единовременные. Текущие. Периодические | |

| По охвату планированием | Планируемые. Непланируемые | |

| По степени готовности продукции | Затраты на готовую продукцию (работы, услуги). Затраты в незавершенном производстве | |

| По объекту управления | Затраты в местах их возникновения – по административному признаку. Затраты по центрам ответственности |

Смета затрат на производство

Смета затрат на производство составляется на определенный период времени (год, квартал, месяц) по экономическим элементам по предприятию в целом, цехам или другим объектам управления затратами. В ней отражается, сколько и каких расходов будут или фактически произведено (табл. 4.2).

Таблица 4.2

Смета затрат на производство на … (год, квартал, месяц)

| Наименование элементов затрат | Сумма, тыс. руб. | Примечание |

| 1. Сырье и основные материалы | ||

| 2. Вспомогательные материалы | ||

| 3. Покупные полуфабрикаты и комплектующие изделия | ||

| 4. Энергия со стороны | ||

| 5. Топливо со стороны | ||

| 6. Заработная плата промышленно - производственного персонала | ||

| 7. Начисления на заработную плату (отчисления на социальные нужды) | ||

| 8. Амортизация основных производственных фондов | ||

| 9. Прочие затраты | ||

| Итого: себестоимость товарной продукции (СТП) |

Прочие затраты в смете включают: износ по нематериальным активам, обязательные страховые платежи, проценты по кредитам банков в пределах ставок рефинансирования, установленных Центральным банком РФ, налоги включаемые в себестоимость продукции, работ, услуг; отчисления во внебюджетные фонды, отчисления в ремонтный фонд, оплату услуг сторонних организаций, другие затраты.

Калькуляция себестоимости

Группировка затрат по статьям калькуляции позволяет определить себестоимость отдельных видов продукции. Под калькуляцией себестоимости понимается исчисление себестоимости на единицу продукции. По калькуляции различают три вида себестоимости: цеховую (Сц), заводскую (производственную) (Сз), полную (Сп).

Группировка затрат по статьям калькуляции и все виды себестоимости на единицу продукции на машиностроительном предприятии представлены в табл. 4.3.

Таблица 4.3

Калькуляция себестоимости

| № п/п | Наименование статьи | Сумма, руб. | Обозначение |

| Основные материалы, в т.ч. полуфабрикаты покупные | М0 | ||

| Основная заработная плата основным производственным рабочим | ЗОСН | ||

| Дополнительная заработная плата основным производственным рабочим | Д | ||

| Начисление на заработную плату основным производственным рабочим (отчисления на социальные нужды) | Н | ||

| Общепроизводственные расходы, (расходы по содержанию и эксплуатации оборудования) | РОБ | ||

| Общехозяйственные цеховые расходы (общецеховые) | ЦР | ||

| Итого Цеховая себестоимость (строка 1+ строка 2+ строка 3 + строка 4+ строка 5 + строка 6) | СЦ | ||

| Общепроизводственные и общехозяйственные расходы (в целом по предприятию) | ОЗ | ||

| Итого производственная (заводская) себестоимость (строка 7+ строка 8) | СЗ | ||

| Коммерческие расходы | РВ | ||

| Итого: полная себестоимость (строка9+ строка10) | СП |

Исходя из данных табл. 4.3.:

СЦ = М0 + ЗОСН + Д + Н + РОБ + ЦР;

СЗ = СЦ + ОЗ; СП = СЗ + РВ ;

М0, ЗО, Д, Н определяются прямым счетом;

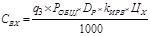

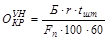

М0 = ( ∑ mj Цi – m0 jЦ0 ) КТЗР ,

где mj – масса заготовки j-й детали, кг; m0 j – масса реализуемых отходов j-й детали, кг; Цi – цена i-го вида материалов, из которого изготовляется деталь, руб/кг; Ц0 – цена реализуемых отходов, руб/кг; КТЗР – коэффициент транспортно-заготовительных расходов.

,

,

где СЧ – часовая тарифная ставка рабочего соответствующего разряда, руб.; tШТ i – норма штучного времени на изготовление единицы (деталь, изделие), мин.; СЧ ´ tШТ i = Р; где Р – расценка.

Для определения РОБ и ЦР на единицу продукции вначале составляются соответствующие сметы: расходов на содержание и эксплуатацию оборудования и цеховых расходов, табл.4.4 и 4.5. Сметы составляются в годовом разрезе.

Таблица 4.4

Смета расходов на содержание и эксплуатацию оборудования

(укрупненно) (общепроизводственные расходы)

| № п/п | Наименование статьи | Сумма, руб. | Расчет некоторых статей |

| Затраты на вспомогательные материалы (СВМ) | СВМ = q1´SCТ + q2´SPM, q1 и q2 – расход вспомогательных материалов соответственно на один станок и на одно рабочее место; SCТ и SРM – количество станков и количество рабочих мест | ||

| Расходы на силовую энергию (СЭ) | СЭ = М∑ Фэф КС КЗ ЦЭ, М∑ – суммарная установленная мощность двигателей оборудования; КС – коэффициент спроса (учитывает недогрузку по мощности, потери в сети и в электрических двигателях и пр.); КЗ – коэффициент загрузки; ЦЭ – стоимость 1 квт.ч силовой энергии, руб. | ||

| Заработная плата рабочих, обслуживающих оборудование |

| ||

| Начисления на заработную плату |

| ||

| Затраты на текущий ремонт оборудования (СРОБ) | СРОБ = СR ´RCP ´SCТ, СR – годовые затраты на ремонт на единицу ремонтной сложности; RCP – категория ремонтной сложности единицы оборудования; | ||

| Амортизация оборудования (СаОБ) |  ,

СОБ – балансовая стоимость оборудования, руб.;

На – норма амортизации оборудования, % ,

СОБ – балансовая стоимость оборудования, руб.;

На – норма амортизации оборудования, %

| ||

| Прочие расходы (СПР) |  ,

в1 – процент расходов;

З0 –основная заработная плата основных рабочих цеха ,

в1 – процент расходов;

З0 –основная заработная плата основных рабочих цеха

| ||

| ИТОГО: сумма расходов на содержание оборудования | ∑ РОБ |

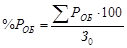

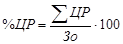

По сумме расходов на содержание и эксплуатацию оборудования ∑ РОБ определяется процент расходов на содержание и эксплуатацию оборудования по цеху (% РОБ):

.

.

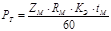

ЗО – основная заработная плата основных рабочих цеха:

ЗО = Р ´ N.

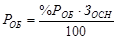

Затем определяются расходы на содержание и эксплуатацию оборудования на единицу продукции:

,

,

где ЗОСН – основная заработная плата основных производственных рабочих на единицу продукции.

Таблица 4.5

Смета общехозяйственных цеховых расходов

| №п/п | Статья расходов | Сумма, руб. | Расчет некоторых статей |

| Заработная плата вспомогательных рабочих, выполняющих общецеховые функции (основная и дополнительная) | ЗВ = (СчCP´ Fдр´ PВ) ´ kg, Cч – среднечасовая тарифная ставка рабочих, выполняющих общецеховые функции, руб.; Fgp – годовой, действительный фонд времени одного рабочего; PВ – количество рабочих, выполняющих общецеховые функции; | ||

| Начисления на заработную плату этой категории рабочих |

| ||

| Заработная плата руководителей, специалистов, служащих (тарифная и дополнительная) |  , РРСС – численность руководителей, специалистов, служащих согласно штатному расписанию;

ЗРСС – среднемесячная заработная плата одного руководителя, специалиста, служащего , РРСС – численность руководителей, специалистов, служащих согласно штатному расписанию;

ЗРСС – среднемесячная заработная плата одного руководителя, специалиста, служащего

| ||

| Начисления на заработную плату этой категории рабочих |

| ||

| Амортизация здания (САЗД) |  ,

НаЗД – норма амортизации здании зданий, %;

СЗД – стоимость здания ,

НаЗД – норма амортизации здании зданий, %;

СЗД – стоимость здания

| ||

| Стоимость текущего ремонта здания (СРЗД) |  ,

ХЗД – процент отчисления на текущий ремонт здания ,

ХЗД – процент отчисления на текущий ремонт здания

| ||

| Стоимость воды на бытовые нужды, соответственно — холодной (СВХ) и горячей (СВГ) |  ;СВГ = q3 ´PР ´DP ´ kИРВ ´ ЦХ,

q3 – расход воды на одного работающего и одного рабочего соответственно;

PОБЩ,, PР – численность работающих и численность рабочих;

KН – коэффициент использования номинального фонда рабочего времени;

DP – количество рабочих дней в году;

ЦХ – стоимость одного куб. м. холодной и горячей воды, руб. ;СВГ = q3 ´PР ´DP ´ kИРВ ´ ЦХ,

q3 – расход воды на одного работающего и одного рабочего соответственно;

PОБЩ,, PР – численность работающих и численность рабочих;

KН – коэффициент использования номинального фонда рабочего времени;

DP – количество рабочих дней в году;

ЦХ – стоимость одного куб. м. холодной и горячей воды, руб.

| ||

| Прочие расходы (СПР) |  ,

Зо – основная зарплата основных производственных рабочих цеха;

в2 – процент прочих цеховых расходов ,

Зо – основная зарплата основных производственных рабочих цеха;

в2 – процент прочих цеховых расходов

| ||

| ИТОГО: общая сумма общехозяйственных цеховых расходов | ∑ЦР |

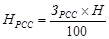

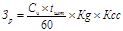

Процент общехозяйственных цеховых расходов:

.

.

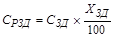

Общехозяйственные цеховые расходы на единицу продукции (деталь)

.

.

Технологическая себестоимость

изготовления изделий

Сравнение вариантов технологических процессов производится на основе показателей технологической себестоимости изготовления единицы изделия (детали, детале-операции). Под технологической себестоимостью понимается себестоимость, учитывающая только изменения затрат при сравнении вариантов технологического процесса. Расчет технологической себестоимости ведется по изменяющимся статьям затрат параллельно по базовому и проектируемому вариантам технологических процессов. При этом рассчитываемые затраты подразделяются на переменные, пропорциональные изменению объема выпуска продукции, и постоянные, не зависящие от объема выпуска.

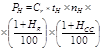

Расчет переменных расходов производится сразу на единицу продукции, а постоянные расходы определяются на год на весь объем выпуска с последующим расчетом на единицу продукции. В целом технологическая себестоимость единицы изделия определяется по формуле

,

,

а технологическая себестоимость годового объема рассчитывается по формуле

| CТГ = V ´ N + W, |

где V — величина переменных расходов на единицу продукции, руб.;

W - величина постоянных годовых расходов, руб.

В табл. 4.6 и 4.7 произведен расчет переменных и постоянных расходов.

Таблица 4.6

Расчет переменных затрат

| № п/п | Статья затрат | Метод расчета | Затраты | |

| Базовый вариант | Проектируемый вариант | |||

| Основные материалы. | М=(Smj´Цi–m0i´Цс)´КТЗР | |||

| Заработная плата производственных рабочих с начислениями |

| |||

| Расходы на режущий инструмент |

| |||

| Расходы на мерительный инструмент |

| |||

| Расходы на текущий ремонт оборудования (станка) |

| |||

| Отчисления на капитальный ремонт универсального оборудования* |

| |||

| Амортизационные отчисления универсального оборудования |

| |||

| Стоимость силовой энергии |

| |||

| ИТОГО: | V1 | V2 |

Таблица 4.7

Расчет постоянных расходов

| № п/п | Статья затрат | Метод расчета | Расчет затрат | |

| Базовый вариант | Проектируемый вариант | |||

| Расходы на специальную техоснастку |

| |||

| Отчисления на капитальный ремонт специального оборудования |

| |||

| Амортизационные отчисления специального оборудования |

| |||

| Затраты на наладку оборудования |

| |||

| ИТОГО: | W1 | W2 |

Условные обозначения к табл.4.6, 4.7:

mj - масса заготовки j-й детали, кг;

m0J - масса реализуемых отходов j-й детали, кг;

Цi - цена i-го вида материалов, из которого изготавливается деталь, руб./кг.;

Ц0 - цена реализуемых отходов, руб./кг.;

КТЗР – коэффициент транспортно-заготовительных расходов;

Cч - часовая тарифная ставка рабочего соответствующего разряда;

tшт - норма штучного времени на изготовление изделия (трудоемкость детале-операции, мин.) ;

Кд - коэффициент, учитывающий доплаты к основной заработной плате;

Ксс - коэффициент, учитывающий отчисления на социальное страхование;

SП - стоимость эксплуатации режущего и мерительного инструмента на один час работы станка, руб.;

tм - машинное время обработки одной детали, мин.;

l - количество одновременно работающих инструментов;

d - коэффициент удорожания инструмента: для специальных станков – 3; для станков с ЧПУ – 1,3; для универсальных – 1;

Им - цена единицы мерительного инструмента, руб.;

kп - количество контрольных промеров на одну деталь одним инструментом;

Cи - норма стойкости инструмента (число промеров на один микрон износа инструмента);

Zм - затраты на текущий ремонт единицы ремонтной сложности механической части оборудования, приходящиеся на час его работы, руб.;

Rм - число единиц ремонтной сложности механической части оборудования;

К” - коэффициент, учитывающий увеличение затрат на текущий ремонт электрической части оборудования;

Б - балансовая стоимость единицы оборудования, руб. (Б = ЦОБ ´1,3);

Цоб — цена станка, руб.;

КМТ — коэффициент, учитывающий монтаж и транспортировку оборудования;

r - норма отчислений на капитальный ремонт оборудования, %;

a - норма амортизационных отчислений, %;

N - мощность токоприемников, кВт.;

Км - коэффициент использования оборудования по мощности (0,5 - 0,7: для единичного производства – 0,5; для массового – 0,7);

Цэ - цена 1 часа электроэнергии;

Осп - стоимость специальной оснастки;

Кос – коэффициент, определяющий годовую сумму списания затрат по спецоснастке на себестоимость (Кос = 0,5).

На основе расчетов, выполненных в табл. 4.6 и 4.7, определяется технологическая себестоимость годового выпуска изделий (деталей, сборочных единиц), а также единицы изделия для соответствующих вариантов технологического процесса по годам реализации проекта (табл.4.8).

Таблица 4.8

Технологическая себестоимость по вариантам технологического процесса

| Годы | Объем производства (N) | Переменные расходы на единицу (V) | Постоянные расходы на год (W) | Технологическая себестоимость год. выпуска | Технологическая себестоимость единицы изделия |

| и т.д. |

В табл.4.9 производится расчет экономии затрат на производство.

Таблица 4.9

Расчет экономии затрат

| Годы | Технологическая себестоимость годового выпуска детали | Экономия затрат в условиях первого года (графы 2-3) | |

| Базовый вариант (Iв) | Проектируемый вариант (IIв) | ||

| . | |||

| . | |||

| . | |||

| и т.д. |

Для проектируемого варианта устанавливаются экономически целесообразные границы его применения. Для установления таких границ определяется критическая программа производства изделий.

Значение критической программы производства изделий может быть получено двумя методами:

- аналитическим;

- графическим.

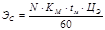

При аналитическом методе критическая программа NКР рассчитывается по формуле

.

.

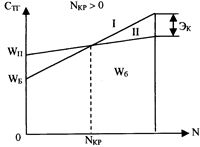

При графическом способе на осях координат откладываются значения показателей: на вертикальной оси – затраты; на горизонтальной оси — объем выпуска продукции.

График можно строить по затратам на годовой выпуск изделий. На оси ординат первоначально откладываются постоянные расходы по сравниваемым вариантам, а затем затраты на заданный годовой выпуск продукции (рис.4.6).

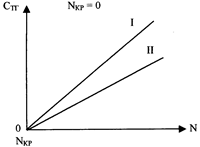

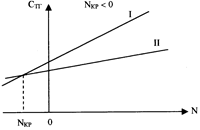

Могут быть различные варианты расчетов, когда NКР>0 (рис.4.6,а), NКР = 0 (рис.4.6,б), NКР < 0 (рис.4.6,в).

На рис. 4.6,а показана ситуация, когда годовые затраты по проектируемому варианту ниже, чем годовые затраты по базовому варианту, а постоянные расходы ниже по базовому, чем по проектируемому варианту. Однако возможны и другие соотношения. Тогда график будет иметь другой вид. В каждом конкретном случае необходимо сделать вывод: при каком объеме выпуска изделий проектируемый вариант будет экономически эффективен.

а)

а)

|  б)

б)

|

в)

в)

| Рис. 4.6. Графическое определение величины критической программы |

4.1.6. Анализ затрат

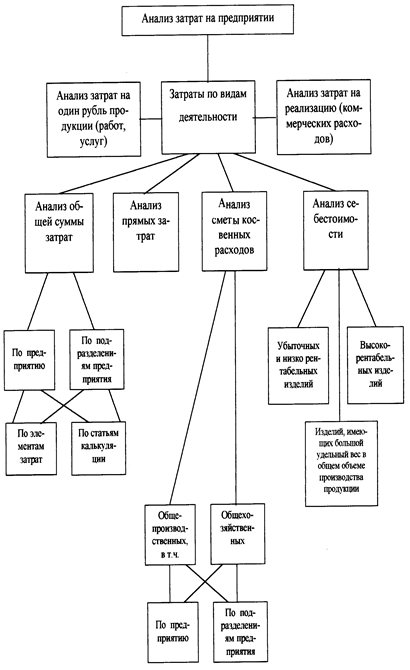

Затраты подвергаются анализу как в целом по предприятию, так и по производственным подразделениям, по экономическим элементам затрат и калькуляционным статьям, видам деятельности, стадиям производственного процесса и прочим объектам учета. Содержание анализа затрат раскрывает рис. 4.7.

Принятие инженерных решений по снижению себестоимости продукции связано со снижением технических и технико-экономических норм и нормативов по конкретному изделию или процессу (расходные нормы по материальным затратам, трудоемкости продукции, нормативам загрузки оборудования и площадей, организации производства и труда и пр.).

|

Рис. 4.7. Схема анализа затрат на предприятии

Кроме того, инженер должен провести анализ допущенных отклонений от плановых норм и нормативов, установить их причины и разработать соответствующие мероприятия по снижению затрат.

Результаты принятых решений целесообразно оформлять в виде таблицы (табл.4.10).

Таблица 4.10

Отклонения от технических норм

| № п/п | Показатели | План | Отчет | Отклонение | Причины отклонений |

| Основные сырье и материалы | |||||

| Покупные комплектующие изделия и полуфабрикаты | |||||

| Вспомогательные материалы | |||||

| Энергия технологическая | |||||

| Энергия силовая | |||||

| Энергия на общехозяйственные нужды | |||||

| Заработная плата основных производственных рабочих с начислениями | |||||

| Заработная плата вспомогательных производственных рабочих с начислениями | |||||

| Заработная плата руководителей, специалистов и служащих с начислениями | |||||

| Амортизация основных фондов | |||||

| Расходы на ремонт основных фондов | |||||

| Расходы на инструмент, инвентарь, спецоснастку и проч. | |||||

| Прочие виды расходов | |||||

| Итого |

Пути снижения затрат на производство

и расчет снижения себестоимости продукции

(инженерные решения)

Снижение затрат на производство - сложный процесс, требующий соблюдения запланированных норм расходования трудовых, материальных и энергетических ресурсов, эффективного использования оборудования, поиска резервов экономии ресурсов.

Снижение затрат производства достигается в результате реализации мероприятий по следующим направлениям:

- применение ресурсосберегающих технологий, обеспечивающих экономию материалов и энергии, высвобождение работников;

- строгое соблюдение технологической дисциплины, приводящее к сокращению потерь от брака;

- использование технологического оборудования в экономически эффективных режимах;

- сбалансированное использование производственных мощностей;

- разработка оптимальной стратегии технического развития предприятия, обеспечивающей рациональный уровень затрат на создание технического потенциала предприятия;

- повышение организационного уровня производства, влекущее за собой сокращение потерь рабочего времени, длительности производственного цикла и, как следствие, снижение себестоимости продукции и размеров оборотных средств предприятия;

- внедрение эффективных систем управления качеством продукции, способствующих повышению конкурентоспособности;

- рационализация организационной структуры системы управления производством, а следовательно, сокращение затрат на управление, повышение его эффективности.

Резервы снижения затрат имеются во всех звеньях предприятия, поэтому необходима разработка соответствующих организационно-технических мероприятий, реализация которых позволит выявить эти резервы, снизить себестоимость продукции и, следовательно, увеличить прибыль предприятия.

Разработка плана организационно-технических мероприятий по использованию внутрипроизводственных резервов основывается на результатах анализа их источников, на соответствующих инженерных решениях, и технико-экономических факторах. Из всего многообразия технико-экономических факторов можно выделить следующие укрупненные группы:

- Повышение технического уровня производства – это процесс изменения технической базы предприятия. Рост технического уровня может быть достигнут за счет совершенствования: средств труда (внедрение прогрессивной техники), предметов труда (внедрение прогрессивных видов сырья, материалов, энергоносителей); внедрение прогрессивной технологии, механизации и автоматизации производственных процессов.

- Совершенствование организации производства и труда. Эта группа факторов влияет на снижение себестоимости в результате специализации производства, улучшения организации труда, совершенствования организации управления производством, улучшения материально-технического снабжения и сбыта, лучшего использования времени рабочих, сокращения излишних затрат.

- Изменение объемов производства влияет на удельный вес условно-постоянных расходов в себестоимости продукции.

Снижение себестоимости может быть обеспечено за счет:

Дата добавления: 2019-10-16; просмотров: 679;