УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

Дебиторская задолженность – суммы, которые покупатели должны предприятию. Эта задолженность образуется во время реализации и превращается в денежные средства по истечении определенного времени.

На уровень дебиторской задолженности основное влияние оказывает макроэкономические условия и принятая фирмой политика предоставления кредита и инкассации. Предоставление кредита является одним из многих факторов, под воздействием которых изменяется спрос на продукцию фирмы.

Под управлением дебиторской задолженностью понимаются следующие действия:

· Определение политики предоставления кредита и инкассации для различных групп покупателей и видов продукции.

· Анализ и ранжирование покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты.

· Контроль расчетов с дебиторами по отсроченным и просроченным задолженностям.

· Определение приемов ускорения востребования долгов и уменьшения безнадежных долгов.

· Задание условий продажи, обеспечивающих гарантированное поступление денежных средств.

· Прогноз поступлений денежных средств от дебиторов на основе коэффициентов инкассации.

Политика предоставления кредита и инкассации включает в себя принятие решений по следующим вопросам:

· кому предоставлять кредит при условии допустимого уровня риска;

· контроль за балансом дебиторской и кредиторской задолженности;

· срок кредитора;

· величина предоставляемой скидки;

· уровень допустимых расходов при возникновении просроченной и безнадежной дебиторской задолженности, а также при возможном использовании факторинга.

Анализ динамики развития, а также реестра старения существующей дебиторской задолженности служит основой для введения поправок в принятую политику кредита и инкассации и, в частности, дает информацию для прогноза поступлений денежных средств в ближайшем будущем.

Почему важно управление дебиторской задолженностью?

· Получение платежей от дебиторов является одним из основных источников поступление средств на предприятие.

· Дефицит денежных средств в экономике заставил компании изменить условия продаж своей продукции, что, в свою очередь, изменило существовавшие ранее отношения с покупателями и практику получения денег и потребовало от предприятий выработки новой политике предоставления кредита и инкассации.

· Неоднородное влияние инфляции на различные группы товаров усложнило координацию между политикой в области закупок и политикой продаж, сто придает дополнительное значение внедрению эффективных процедур инкассации.

· Учет реальных издержек или выгод от принимаемых кредитных решений может использоваться как инструмент расширения продаж и повышения оборачиваемости текущих активов.

Менеджеры многих российских предприятий четко осознают, почему важно управлять дебиторской задолженностью. Однако не на многих из них подобная работа поставлена на должном уровне.

К примеру, на одном из предприятий консультанты, анализируя финансовые документы предыдущих периодов, нашли дебиторскую задолженность на значительную сумму, не учтенную в финансовых документах.

На другом предприятии, где по мнению сотрудников и руководителей отдела реализации учет дебиторской задолженности проводиться на должном уровне, имеющихся исходных данных было недостаточно, чтобы составить реестр старения дебиторской задолженности.

На другом предприятии, где по мнению сотрудников и руководителей отдела реализации учет дебиторской задолженности проводился на должном уровне, имеющихся исходных данных было не достаточно, чтобы составить реестр старения дебиторской задолженности.

Приемы управления дебиторской задолженностью

• Учет заказов, оформление счетов и установление характера дебиторской задолженности.

• Проведение ABC-анализа дебиторов.

• Анализ задолженности по видам продукции для определения невыгодных с точки зрения инкассации товаров.

• Оценка реальной стоимости существующей дебиторской задолженности.

• Уменьшение дебиторской задолженности на сумму безнадежных долгов.

• Контроль за соотношением дебиторской и кредиторской задолженности.

• Определение конкретных размеров скидок при досрочной оплате.

• Оценка возможности факторинга - продажи дебиторской задолженности.

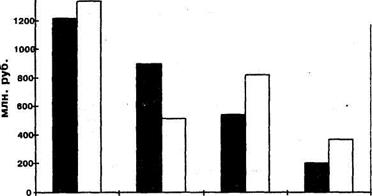

Контроль и анализ дебиторской задолженности по срокам возникновения

Контроль и анализ дебиторской задолженности по срокам возникновения

| |||

|

|

Дата добавления: 2019-07-26; просмотров: 577;