Налоговый учет при исчислении налога на прибыль предприятий и организаций в соответствии с МСФО

В соответствии с МСФО (IAS) 12 налог на прибыль состоит из текущих и отложенных налогов.

Текущие налоги на прибыль- это сумма налогов на прибыль, которую должна уплатить организация за отчетный период. Текущий налог за данный и предыдущий периоды должен признаваться в отчетности в качестве краткосрочного обязательства, равного его неоплаченной величине. Если налог подлежит уплате в течение периода, превышающего 12 месяцев после отчетной даты, то сумма налога раскрывается как долгосрочное обязательство.

В связи с тем, что в соответствии с МСФО (IAS) 12 зачет краткосрочных налоговых активов и краткосрочных налоговых обязательств допускается только в том случае, когда компания имеет юридически закрепленное право зачета признанных сумм, данные о задолженности и переплате по налогу на прибыль должны показываться в отчетности развернуто:

- в части расчетов по налогу на прибыль с федеральным и региональным бюджетами в рамках одной компании;

- в части расчетов по налогу на прибыль по разным компаниям в рамках консолидированной отчетности.

Отложенные налоги на прибыль представляют собой величину, на которую бухгалтеру необходимо сделать поправку вследствие существующей разницы в определении доходов и расходов для целей составления финансовой отчетности и исчисления налога на прибыль.

Отложенные налоги появились в результате последовательной реализации принципа начисления в МСФО (операции отражаются в тех периодах, к которым они относятся). Например, наличие доходов и расходов, которые учитываются в бухгалтерском учете по методу начисления, а в налоговом учете - только после оплаты, приведет к появлению разрыва во времени между признанием финансового результата от операции и отражением налога на прибыль, возникающего именно из этой операции. При этом налог на прибыль, начисленный по операциям прошлого периода, уменьшит текущую прибыль, результатом получения которой он не является. В итоге на основе искаженных данных пользователи финансовой отчетности могут принять ошибочные решения.

Отложенные налоги позволяют решить проблему временного несоответствия фактов хозяйственной деятельности. Принимая во внимание, что величина расходов по налогу на прибыль, признанная в отчете о прибылях и убытках, состоит из текущего и отложенного налогов, отражение налога на прибыль в финансовой отчетности организации будет согласовываться с принципом начисления.

Состав и взаимодействие элементов отложенных активов и обязательств представлен на рис. 10.7.

Актив или обязательство имеют налоговую базу.

Налоговая база актива - это величина, вычитаемая для целей налогообложения из налогооблагаемых доходов, которые получит компания, когда возместит балансовую стоимость актива. Если эти будущие доходы не будут облагаться налогом, налоговая база актива будет равна его балансовой стоимости.

Налоговая база обязательства определяется из его балансовой стоимости за минусом любой суммы, которая будет вычитаться для целей налогообложения в отношении этого обязательства в; будущих периодах.

Рисунок 10.7 - Состав и взаимодействие элементов отложенных активов

Для сравнения налогооблагаемой базы активов и обязательств с их балансовой стоимостью по МСФО необходимо максимально сблизить классификацию активов и обязательств в налоговом учете и учете по международным стандартам. Другими словами, при постановке налогового учета должны быть сделаны все корректировки, связанные с перегруппировкой статей. Например, статья отчетности по МСФО «Товарно-материальные запасы» может включать стоимость остатков материалов, незавершенного производства, готовой продукции, товаров на складе и товаров отгруженных. В налоговую базу этой статьи должны быть включены налоговые базы всех указанных элементов.

Таблица 10.119 - Характеристика возникающего отложенного налога

| Соотношение между налоговой базой и балансовой стоимостью | Характеристика возникающей временной разницы | Характеристика возникающего отложенного налога |

| Налоговая база актива Балансовая стоимость актива | Вычитаемая | Отложенный налоговый актив |

Продолжение таблицы 10.119

| Налоговая база актива Балансовая стоимость актива | Облагаемая | Отложенное налоговое обязательство |

| Налоговая база обязательства Балансовая стоимость обязательства | Облагаемая | Отложенное налоговое обязательство |

| Налоговая база обязательства Балансовая стоимость обязательства | Вычитаемая | Отложенный налоговый актив |

На практике при подготовке отчетности по МСФО расчет отложенных налогов является завершающей операцией. Это связано с тем, что при расчете отложенных налогов должны быть учтены все эффекты, обусловливающие различие между бухгалтерской и налоговой базой активов и обязательств.

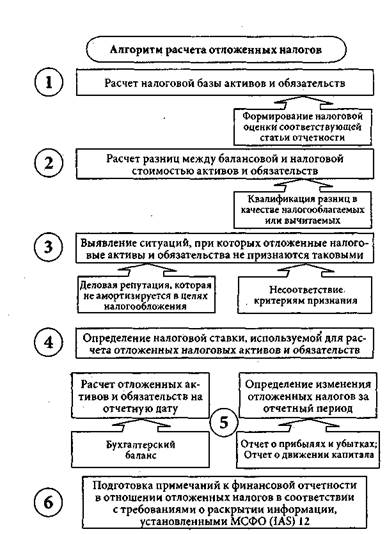

Разработанный механизм расчета отложенных налогов в соответствии с требованиями о раскрытии информации, установленными МСФО (IAS) 12, приведен на рис. 10.8.

При всей своей сложности правила учета налога на прибыль по МСФО обеспечивают автономность налогового и финансового учета.

Необходимо всегда помнить о различных целях каждой системы бухгалтерского учета.

Налоговое законодательство направлено на повышение доходов бюджета, регулирование деловой активности, стимулирование инвестиций и перераспределение доходов между различными социальными группами. Налоговое законодательство постоянно меняется и представляет собой компромиссы, достигнутые на законодательном уровне.

Правила бухгалтерского учета по МСФО разрабатывались для отражения реальной экономической ситуации в уместной для пользователей финансовой отчетности, позволяющей принимать обоснованные решения. Согласно МСФО именно с финансового результата начинается расчет налогооблагаемой прибыли на основании требований налоговых органов к операциям, уже отраженным в финансовой отчетности.

Две системы бухгалтерского учета абсолютно автономны: изменения в правилах бухгалтерского учета ни каким образом не влияют на величину налогооблагаемой прибыли, а изменения в налоговых инструкциях сказываются только на размере расходов по налогам, отражаемых для целей финансового учета.

Рисунок 10.8 - Алгоритм расчета отложенных налогов в соответствии с

требованиями о раскрытии информации, установленными МСФО (IAS) 12

Переход от одной системы к другой производится при помощи таблицы временных разниц между налоговым и финансовым учетом, а также исходя из изменения фактической ставки налогообложения, происходящего в связи с наличием постоянной разницы между нормами налогообложения и правилами финансового учета.

Важной особенностью налога на прибыль является его начисление нарастающим итогом. Налогооблагаемая база определяется за первый квартал, за полугодие, за девять месяцев и за год, при этом учитываются предыдущие платежи. Например, если за первый квартал предприятием была получена прибыль, и налог на прибыль был уплачен, а по результатам работы за полугодие получен убыток, то у предприятия за полугодие произошла переплата по данному налогу. Эта переплата может быть зачтена в дальнейшем при подведении итогов деятельности за девять месяцев и за год.

Для налога на прибыль установлен особый режим взыскания, при котором предприятия обязаны вносить авансовые платежи, засчитываемые при подведении итогов взаимодействия с бюджетом в налоговом периоде.

[1] Профессор Финансовой академии при правительстве РФ

Дата добавления: 2019-04-03; просмотров: 474;