Организация и контроль исполнения решений.

При исследовании процессов принятия решений как в теории, так и в практике менеджмента основное внимание до последнего времени уделялось стадии разработки альтернатив решения и вопросам, связанным с нахождением оптимального варианта. Считалось даже, что именно выработка решения занимает большую часть времени и средств, отводимых для решения возникшей проблемы.

Практика управления, однако, свидетельствует о другом. Именно реализация решений, будучи наиболее сложным, трудоемким и длительным этапом ППР, поглощающим основную часть времени и ресурсов, является одновременно и самым слабым звеном в процессе управленческой деятельности.

Наблюдающийся в настоящее время в практике менеджмента разрыв между принятием управленческого решения и его реализацией, выражающийся как в затягивании сроков осуществления, так и в недостаточной эффективности реализованных решений, является во многом следствием недостаточного внимания менеджеров к такой важнейшей сфере своей работы, как личное распорядительство.

Дело в том, что ни одно, даже самое замечательное, решение не реализуется автоматически, для его осуществления необходимо прилагать определенные усилия, организовывать выполнение. Поэтому одна из основных функций менеджмента — руководство (лидерство), суть которой составляет личное распорядительство. Составляющие руководства — это распорядительство и власть. Власть в организации выражается в реальной возможности единолично принимать окончательные решения, а распорядительство — в организации и контроле его выполнения, т.е. в распределении ресурсов, подборе и расстановке исполнителей, способных самостоятельно выполнять распоряжения, и создании эффективных стимулов для исполнения.

Как уже отмечалось, в условиях современного управления в связи с участием большого числа специалистов в процессе разработки и принятия решений они приобретают все более коллегиальный, характер. Это дает основание предполагать, что должно меняться соотношение усилий менеджеров, затрачиваемых на принятие решений и на организацию и контроль их выполнения. Центр тяжести в деятельности руководителя постепенно перемещается из сферы выработки решений в сферу организации и контроля их выполнения, а также поддержания непрерывности и стабильности всего процесса подготовки, принятия и реализации решений. Это, однако, нисколько не снижает, но, напротив, повышает ответственность менеджеров, а следовательно, и их роль в организации.

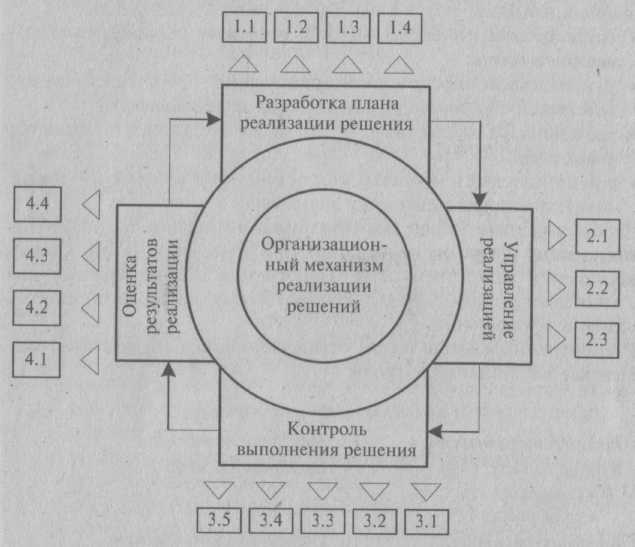

Итак, для успешной реализации принимаемых решений организация должна иметь механизм их осуществления. Сложность организации осуществления решений заключается в необходимости координировать множество взаимосвязанных, одновременно выполняемых управленческих решений, находящихся на различных стадиях реализации. Стадия реализации управленческого решения состоит из следующих процедур:

• разработка плана реализации решения;

• управление реализацией;

• контроль выполнения решения;

• оценка результатов реализации.

Рассматривая содержание каждой из вышеперечисленных процедур, можно определить следующие основные задачи организационного механизма реализации управленческих решений.

1. Разработка плана реализации решения.

1.1. Определение комплекса необходимых работ.

1.2. Определение необходимого объема ресурсов.

1.3. Определение числа исполнителей.

1.4. Распределение работ, ресурсов и исполнителей по объектам, задачам и срокам.

2. Управление реализацией решения.

2.1. Проведение инструктивно-методических мероприятий с исполнителями.

2.2. Личное распорядительство в ходе выполнения решений.

2.3. Оказание помощи исполнителям в случае возникновения трудностей.

3. Контроль выполнения решения.

3.1. Контроль за соблюдением основных характеристик реализуемого решения.

3.2. Контроль за соблюдением сроков реализации.

3.3. Контроль за состоянием проблемной ситуации.

3.4. Выявление причин отклонений в ходе реализации решения.

3.5. Внесение (в случае необходимости) изменений в программу реализации решения.

4. Оценка результатов реализации.

4.1. Периодическая оценка фактической эффективности решения.

4.2. Прогнозирование окончания срока эффективного действия решения.

4.3. Определение необходимости в корректировке действующего или принятии нового решения.

4.4. Накопление, систематизация опыта и разработка алгоритмов реализации стандартных решений.

Модель процесса реализации управленческих решений представлена на рис. 6.1.

Рис. 6.1. Модель реализации управленческих решений

Контроль как функция управления представляет собой процесс обеспечения достижения поставленных целей, реализации принятых управленческих решений.

Процесс контроля — это, с одной стороны, процесс установления стандартов, определения фактически достигнутых результатов и их отклонения от нормы; с другой — процесс мониторинга хода выполнения управленческих решений и оценки достигнутых результатов.Результаты контроля являются основанием для корректировки ранее принятых решений при обнаружении значительных отклонений от намеченного хода реализации решения. Другими словами, контроль представляет собой процесс сравнения полученных результатов с запланированными и, в случае необходимости, проведения соответствующих корректирующих мероприятий.

Неопределенность как неотъемлемая характеристика будущего является главным обоснованием контроля в процессе реализации управленческого решения.

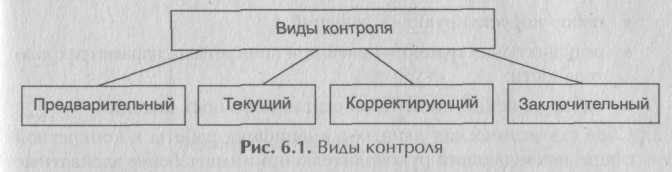

Контроль сопутствует всем этапам процесса. По этому признаку различают следующие основные виды контроля (рис. 6.1) [31,35,55]:

♦ предварительный;

♦ текущий;

♦корректирующий;

♦ заключительный.

Предварительный контроль осуществляется до начала мероприятий по разработке решения. Его целью является предупреждение наступления нежелательных результатов до момента их появления за счет разработки критериев оценки, отладки методики и регламента контролирующих действий. Предварительный контроль используется для раскрытия признаков и причин проблемы, анализа неопределенностей, формулировки ограничений и оценки альтернатив. Примером предварительного контроля являются действия комиссий по оценке статей проекта бюджета МО при принятии бюджета на следующий год.

Текущий контроль реализуется непосредственно в ходе процесса реализации решения. Он осуществляется руководителем и основан па измерении и изучении фактических промежуточных результатов выполненной работы в условиях воздействия внутренних и внешних факторов. Регулярный контроль работы исполнителей, обсуждение возникающих вопросов позволяют оперативно устранить текущие отклонения от намеченных планов и заранее скорректировать процесс решения проблемы.

Корректирующий контроль направлен на уже совершенные действия и создавшуюся ситуацию. Он предназначен для корректировки ситуации, когда известны результаты реализации управленческого решения и они противоречат запланированным значениям. Главной целью является недопущение повтора аналогичных ситуаций в будущем. Многие бухгалтерские и финансовые документы создаются с целью корректирующего контроля, так как, например, в финансовом управлении города проводится сравнение реальных годовых бюджетных расходов с запланированными и па следующий год может быть предложен иной проект использования финансовых ресурсов.

Заключительный контроль выполняется после того, как принятое решение реализовано. Назначение — учет, измерение конечных результатов и сравнение их с запланированными, на основании чего может быть сделан вывод о степени достижения цели. Следует помнить, что заключительный контроль осуществляется тогда, когда уже нельзя поменять решение в случае неудачного исхода. Он выполняет следующие важные функции [55].

1. Формирование и заполнение базы данных по следующим направлениям:

- цели и составляющие их задачи;

- начальные, промежуточные и конечные параметры деятельности;

- критерии оценки исходных показателей;

- набор корректирующих решений;

- результаты достижения целей при конкретных параметрах деятельности;

- набор решений по нейтрализации побочных явлений.

2. Сбор статистических данных о специфике работы в конкретной сфере, позволяющий руководителю принимать более адекватные решения в сложных ситуациях.

3. Разработка инновационных технологий для совершенствования процесса реализации решения.

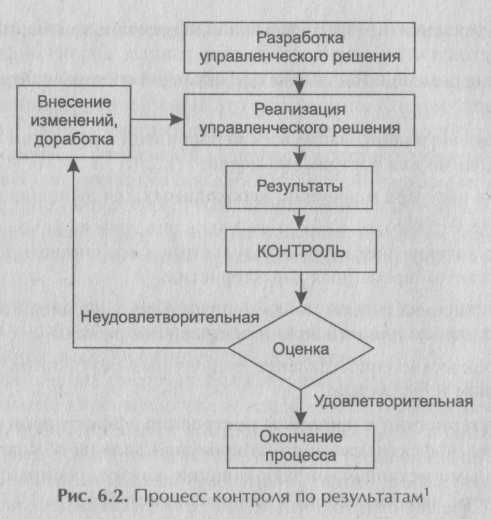

Существует два варианта контроля: по результатам и по упреждению.

Контроль по результатам использует организационную, экономическую, техническую и правовую документацию. Осуществляется оценка отклонения фактического результата от запланированных значений. Такой вариант контроля целесообразно применять в процессах с небольшим временем цикла и при невысокой стоимости процесса разработки и реализации решения. Управленческое решение постепенно совершенствуется па основе предыдущих результатов реализации, с помощью корректировок и уточнений (рис. 6.2).

Контроль по упреждению основывается на стандартах, нормах, правилах и может осуществляться до начала или в процессе разработки и реализации решения.

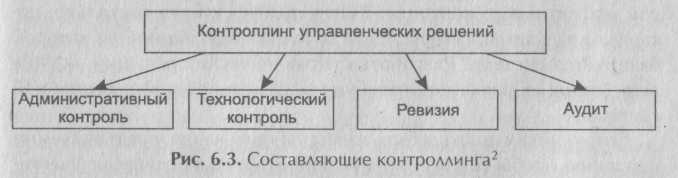

Контроллинг— направление в управленческой практике, которое включает административный, технологический контроль, ревизию и аудит (рис. 6.3).

Административный контроль представляет собой постоянное наблюдение за процессом разработки и реализации управленческого решения, сроками и качеством.

Технологический контроль — контроль используемых технологий, применяемых в процессе разработки и реализации решений.

Ревизия — документальное фискальное обследование результатов реализации решения.

Аудит — документальное исследование результатов реализации решения, определяющее уровень его соответствия определенным критериям.

Между процессами принятия решений, планирования и контроля существует неразрывная связь, которая определяется предназначением, миссией и целями управляемой системы. Требования к контролю формируются руководством с участием всех заинтересованных сторон и регламентируют состав анализируемой информации, структуру отчетов иответственность за сбор данных, анализ информации и принятие решений. Разработка эффективной системы контроля подразумевает:

♦ тщательное планирование всех мероприятий, проведение которых необходимо для достижения целей;

♦ оценка ресурсов и времени, необходимых для выполнения намеченных планов;

♦ сопоставление достигнутых результатов ииспользованных ресурсов с учетом временных характеристик;

♦ корректировка планов по временным и материальным затратам, необходимым для выполнения оставшейся работы;

♦ периодическое сопоставление полученных результатов изатрат с планом и бюджетом.

Характеристики и принципы построения эффективной системы контроля.Эффективная система контроля должна обладать четко отлаженными механизмами координации, коммуникации, свойствами гибкости, экономичности, своевременности [35J.

Коммуникации. Процессы передачи информации являются основой эффективного контроля. Контроль эффективен настолько, насколько адекватна, своевременна и точна информация, па которой базируется система. Разработка управленческих решений, оценка результатов их реализации требуют эффективной информационной системы.

Сотрудникам должны быть известны требования, предъявляемые к заданию, чтобы они могли их выполнить ина их основе осуществлять самоконтроль. Часто неэффективная работа является следствием того, что руководитель не располагает реальной информацией. Для быстрой и эффективной обработки данных о результатах работы необходимо использовать современные информационно-коммуникационные технологии.

Координация контроля — важное условие его эффективности. Контроль является средством координации выполнения заданий различными подразделениями и служащими, способствующим концентрации работников на достижении общеорганизационных целей. Результаты деятельности любого учреждения не являются результатом деятельности какого-нибудь одного работника или отдела, а кроме того, задачи разных отделов или работников зачастую не взаимосвязаны.

Своевременность контроля заключается в том, что он должен проводиться именно тогда, когда это необходимо. Систематическое наблюдение за результатами позволяет принимать корректирующие меры в процессе реализации решения и достичь намеченных целей. В случае обнаружения каких-либо отклонений от намеченного плана работ принимают меры по их исправлению или устранению. Однако чрезмерный контроль или бесконечные проверки снижают эффективность и увеличивают сроки реализации управленческого решения.

Гибкость системы контроля выражается в том, что в процессе реализации управленческого решения должны меняться как стандарты, так и возможные корректирующие действия.

Экономичность контроля. Если затраты на контроль превосходят создаваемые им преимущества, то следует от него отказаться. Иными словами, преимущества от контроля должны превосходить затраты финансовых, временных и человеческих ресурсов на его проведение. Система контроля должна срабатывать только при наличии заметных отклонений фактических результатов от плановых значений.

Четко структурированные планы являются основой контроля. При достаточно частом обновлении плана без применения процедуры контроля изменений контроль над реализацией решения может быть утрачен.

Эффективная система отчетности. Необходимо основываться на единых подходах и критериях при формировании отчетов о ходе выполнения работ. Методика их подготовки и получения должна быть ясно определена и достаточно проста. Для всех видов отчетов необходимо определить четкие временные интервалы.

Система анализа фактических показателей и тенденций позволяет установить, соответствует ли текущая ситуация запланированной, иесли нет, определить серьезность последствий выявленных отклонений.

Процесс контроля ориентирован на повышение вероятности достижения цели. В теории управления процессы принятия решений и контроля определяют как тесно взаимосвязанные, поэтому еще на стадии планирования следует разработать способ соотнесения планов с реальной ситуацией. Определение целей является не только частью процесса планирования, но и началом процесса контроля.

Процесс контроля характеризуется следующим: содержательная составляющая определяет, что выполняется; организационная — кем и в какой последовательности осуществляется контроль; технологическая отвечает на вопрос, какие методики и технологии используются.

Целью контроля является обеспечение соответствия утвержденного решения и процесса его исполнения, предотвращение вероятных недоработок и проблем, выявление отклонений от заданной программы, поставленных целей и задач, установленных сроков.

Содержание контроля раскрывают реализуемые им функции: диагностика состояния дел, ориентирование, стимулирование, корректировка действий, распространение опыта, осуществление надзора. Функция диагностики заключается в выявлении фактического состояния дел; ориентирующая функция сосредоточена на указании проблем, которые в данный момент заслуживают наибольшего внимания; стимулирующая направлена на выявление и вовлечение в работу всех временных, денежных, человеческих ресурсов.

В процессе реализации управленческого решения при сравнении фактических и запланированных результатов руководителю необходимо определить, насколько фактические результаты соответствуют установленным стандартам. Если выявлены явные расхождения, он должен решить, насколько они допустимы. Далее руководитель оценивает фактические результаты, т. е. делает вывод о качестве принятого решения. Деятельность на этой стадии процесса контроля связана с проведением следующих мероприятий: установление масштаба допустимых отклонений, оценка фактических результатов, информирование о результатах, оценка результатов.

В процессе реализации управленческого решения иногда допускается неточное соблюдение критериев выбора. Так, по отдельным характеристикам определяется интервал допустимых отклонений, в пределах которого они считаются несущественными. Размер интервала играет крайне важную роль. При достаточно большом интервале возможные отклонения приводят к необратимым последствиям. Если интервал мал, то руководитель будет реагировать на каждое незначительное отклонение, что требует больших финансовых и временных затрат, и контроль становится неэффективным.

Особое внимание следует обратить на методику измерения фактических результатов, получаемых в процессе реализации решений. Важно корректно определить типы шкал, единицы измерения значений контролируемых параметров, выбрать частоту и точность измерений.

Передача информации играет важную роль в процессе контроля. Ценность данных значительно снижается, если они несвоевременны и неточны. К информации предъявляется требование наглядности, что позволяет легко понимать смысл контролируемых процессов и предпринимать адекватные действия. Перечислим основные трудности, связанные с передачей информации:

♦ искажение сообщений в процессе межличностного общения и при прохождении по каналам передачи информации;

♦ информационные перегрузки, которые подавляют восприятие и мышление руководителя, занятого обработкой больших объемов информации;

♦ сложная организационная структура, затрудняющая прохождение информации и повышающая вероятность ее искажения.

Оценка результатов заключается в сравнении фактических и требуемых результатов решения с учетом масштаба допустимых отклонений. На основании сравнения судят о том, достигнута ли цель принятия решения или нет. Если обнаруживаются существенные отклонения реальных значений показателей от плановых, принимается решение о выполнении корректирующих действий.

Итак, после оценки результатов реализации решения руководитель может выбрать одну из следующих стратегий:

1) если результаты сравнения фактических и плановых значений позволяют сделать вывод, что цель достигнута, то никакие дополнительные действия не предпринимаются, а положительный опыт решения сохраняется в базе данных для использования в подобных ситуациях в будущем;

2) если отклонения от намеченных результатов становятся недопустимыми, предпринимается попытка разобраться в причинах этих отклонений и предпринимаются необходимые мероприятия для возвращения на правильную траекторию. Если выявлены отклонения в ходе текущего контроля, то руководитель выполняет корректирующие действия непосредственно в процессе реализации решения. Если отклонения от цели обнаружены по результатам заключительного контроля, то проводится анализ новой проблемной ситуации и повторяется процесс разработки и реализации решения;

3) несовпадение фактических и запланированных результатов объясняется тем, что была запланирована нереалистичная цель. Завышенные требования к качеству решений сводят на нет усилия исполнителей, снижают их мотивацию. И наоборот, легкость достижения поставленной цели объясняется слишком мягкими критериями выбора. Контрольная информация позволяет выявить необходимость доработки не только самих решений, но и требований, предъявляемых к их качеству, как в сторону повышения, так и в сторону понижения.

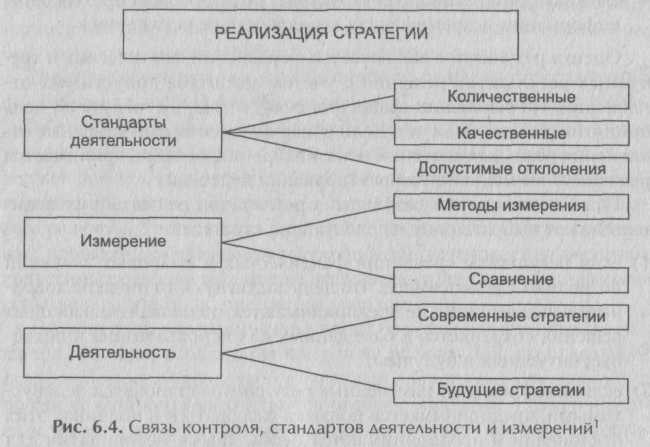

Разработанные стандарты позволяют усовершенствовать процесс анализа работы и, как следствие, систему контроля принятия управленческого решения. Рисунок 6.4 иллюстрирует связь контроля, стандартов деятельности и измерений [35]. Тогда контроль может быть представлен как последовательность действий.

1. Разработка стандартов деятельности и норм, с которыми будут сравниваться реальные результаты. Стандарты должны учитывать количественные и качественные характеристики.

2. Установление допустимых и приемлемых отклонений от существующих стандартов при реализации решения.

3. Оценка фактических результатов деятельности на основе применения различных методов измерения.

4. Процесс сопоставления стандартов и полученных результатов опирается на оценочные суждения и, как следствие, отличается высокой субъективностью.

5. Текущая деятельность. Если запланированный результат не был достигнут, то принимаются корректирующие меры для изменения существующих стратегий.

6. Будущая деятельность. К целям будущей деятельности относится использование накопленного положительного опыта для формирования будущих управленческих решений.

Необходимо отметить, что при организации контроля необходимо учитывать следующее:

♦ реализацию контрольных функций следует поручать лицам, компетентным в данных вопросах, чтобы они могли быть способны оценить причины и следствия возможных отклонений и предложить мероприятия по их устранению;

♦ для обеспечения объективности и принципиальности оценок лица, отвечающие за контроль, не должны быть связаны материальными интересами с подконтрольными подразделениями.

Поскольку система контроля оказывает влияние на людей, при ее реализации руководитель должен учитывать следующие аспекты [35]:

♦ люди негативно воспринимают внешний контроль;

♦ контроль определяет положение и власть того, кто его осуществляет;

♦ установки и стандарты могут быть по-разному поняты, и контроль может привести к конфликту между сотрудниками;

♦ при очень жестком контроле может быть ограничена гибкость системы, а нехватка гибкости и инициативы приводит к снижению уровня мотивации и способности к адаптации во внешней среде.

Разработанные стандарты контроля должны быть осмыслены и восприняты всеми сотрудниками, чтобы каждый понимал причины и ожидаемые результаты, а участие в разработке и внедрении системы контроля поможет во многом преодолеть негативное отношение к ней.

В процессе проведения контроля можно столкнуться со следующими трудностями [35]:

♦ сложно избежать предвзятости и субъективных толкований;

♦ доверчивость, поверхностные наблюдения, стремление оправдать ожидания руководства;

♦ низкая компетентность;

♦ малые сроки для проведения детального анализа;

♦ отсутствие решимости сказать правду.

Таким образом, контроль в первую очередь призван информировать исполнителей о ходе работы, ее соответствии планам руководителя. Сотрудник, реализующий управленческое решение, заинтересован в том, чтобы его усилия были замечены окружающими и оценены по достоинству. Так что иногда мягкий контроль повышает вес выполняемых исполнителем поручений, прибавляет самоуважения, уверенности.

Для повышения эффективности контроля при его проведении следует учитывать следующие психологические факторы:

♦ увлеченно работающего сотрудника не стоит отвлекать, так как он примет контроль как помеху;

♦ контроль следует проводить, когда сотрудник испытывает сомнения или когда выполнен некоторый этап работы и он сам готов поделиться результатами;

♦ часто контролируемые задачи становятся более приоритетными для исполнителя по сравнению с менее контролируемыми, поэтому проводить контроль следует системно.

Дата добавления: 2018-09-24; просмотров: 1001;