Методы производственного менеджмента

Делятся на пассивные и активные:

Пассивные методы – это:

1. Организационные методы. Суть их в том, что прежде чем какая-то деятельность будет осуществляться, она должна быть правильно организована, т.е. спроектирована, регламентирована, снабжена необходимой инструкцией.

К активным методам относятся:

2. Административные методы – это конкретные безвариантные задания, допускающие минимальную самостоятельность исполнителя, вследствие чего вся ответственность возлагается на руководителя, отдающего распоряжения.

3. Экономические методы. В основе этих методов лежит экономическая заинтересованность работника в результатах своего труда.

4. Социально-психологические методы. Они сводятся к двум основным направлениям:

- во-первых, к созданию благоприятного психологического климата в коллективе, способствующего большей отдаче при выполнении работы за счет повышения настроения людей;

- во-вторых, к выявлению и развитию индивидуальных способностей каждого, обеспечивающих его максимальную самореализацию.

Принципы производственного менеджмента

1) Научность в сочетании с элементами искусства (Менеджер должен постоянно импровизировать, искать индивидуальные подходы к ситуации и к людям).

2) Целенаправленность (деятельность всегда ориентирована на решение конкретных проблем).

3) Функциональная специализация в сочетании с универсальностью (к каждому объекту управления имеется свой подход, учитывающий его специфику – футбольной командой нельзя руководить так же, как актерами на сцене, а группой ученых – по аналогии с воинским подразделением).

4) Последовательность управленческого процесса (Нельзя сначала принимать решение, а затем его обдумывать, т.е. элементы или стадии, из которых состоит процесс управления, должны следовать друг за другом в определенной последовательности).

5) Оптимальное сочетание централизованного регулирования управляемой подсистемой с ее саморегулированием (Непрерывны обеспечивающие жизнь процессы – производство, обмен, научные исследования и т.д., а, следовательно, и управление ими, которое должно постоянно учитывать появление новых проблем и открытие новых перспектив).

6) Учет личных особенностей работников

7) Обеспечение соответствия прав, обязанностей и ответственности.

8) Обеспечение общей заинтересованности всех участников управления в достижении целей, стоящих перед организацией.

9) Обеспечение состязательности участников управления.

Задачи, содержание и методы оперативно-производственного планирования. Диспетчирование производства

Разработка плана производства и реализации продукции является ведущей задачей комплексного планирования социально-экономического развития предприятия. План производства определяет генеральное направление перспективного роста всех подразделений предприятия и организаций, основной профиль плановой, организационной и управленческой деятельности предприятия, а также главные цели и задачи текущего планирования, организации и управления производством.

В современных условиях на российских предприятиях разрабатываются главным образом текущие планы производства, содержащие следующие показатели:

• номенклатуру и качество выпускаемой продукции в натуральных показателях;

• объем реализации продукции в денежном выражении;

• численность промышленно-производственного персонала;

• фонд оплаты и средний уровень заработной платы персонала;

• запасы материалов, незавершенного производства и ГП;

• объем капитальных вложений и инвестиций по отдельным направлениям деятельности;

• основные финансовые показатели и себестоимость, прибыль, рентабельность и т.д.

Основными источниками для составления плана производства и реализации продукции являются:

• портфель заказов и заключенные на этой основе договоры по поставкам;

• данные о запасах продукции на складах предприятия на начало и конец планового года;

• оптовые цены и себестоимость изделий, подлежащих реализации;

• сроки освоения новых видов продукции;

• мероприятия по повышению эффективности производства;

• расчеты по освоению и использованию производственных мощностей;

• плановые технико-экономические нормы и нормативы за предшествующий год.

Разработка плана производства и реализации продукции осуществляется в следующей последовательности:

1. определение номенклатуры и ассортимента выпускаемой продукции, потребности в ней и соответственно объемов поставок:

Номенклатура – перечень наименований отдельных видов продукции;

Ассортимент – расширенный, по сравнению с номенклатурой, перечень продукции по типоразмерам, мощности, качеству и другим технико-экономическим характеристикам продукции;

2. на основе объема поставок определяется объем производства каждого изделия в натуральном выражении;

3. объем выпуска по отдельным изделиям обосновывается производственной мощностью;

4. исходя из натуральных объемов производства и поставок, рассчитывается общий объем продукции в стоимостном выражении

План производства продукции в натуральном выражении содержит показатели выпуска продукции определенной номенклатуры, ассортимента и качества изделий в физических единицах. Для измерения объемов производства в натуральном выражении используются такие показатели как:

- штуки изделий;

- тонны;

- метры;

- при планировании одинаковых по назначению видов продукции, но имеющих разные потребительские свойства, применяются условно-натуральные единицы измерения (например, килокалории, киловатты, километры пробега и т.д.).

Планирование производства и продаж продукции в натуральном выражении дает возможность согласовать выпуск конкретных видов продукции с потребностями рынка, производственными мощностями предприятия, потребностью в ресурсах, необходимых для ее производства. Однако натуральные измерители не позволяют определить общий объем и структуру производства на многопрофильных диверсифицированных предприятиях, рассчитать издержки, доход и прибыль предприятия от реализации продукции.

План производства продукции в стоимостном выражении содержит следующие показатели:

- товарная продукция;

- реализованная продукция;

- валовая продукция

Товарная продукция (ТП) включает стоимость:

- запланированных к выпуску готовых изделий (принятых ОТК, укомплектованных и сданных на склад ГП предприятия);

- полуфабрикатов, комплектующих деталей, предназначенных на сторону по кооперативным поставкам;

- капитального ремонта, выполненного собственными силами;

- работ промышленного характера, выполняемых по заказам со стороны

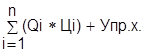

Объем ТП определяется по формуле:

ТП =

Qi – план выпуска i – го вида продукции и полуфабрикатов в натуральном выражении;

Цi – действующая оптовая цена i – го вида продукции;

Упр.х. – услуги промышленного характера

Реализованная продукция – это отгруженная заказчику, принятая им и оплаченная продукция предприятия, денежные средства за которую поступили на расчетный счет поставщика. Определяется по формуле:

РП = ТП + Он.н – Он.к.

Он.н., Он.к. – остатки нереализованной продукции на начало и конец года

Валовая продукция включает весь объем работ, намеченных к выполнению в данный плановый период. Определяется по формуле:

ВП = ТП + (Нк - Нн) + (Ик - Ин)

Нн, Нк Ик, Ин – остатки незавершенного производства, полуфабрикатов и инструмента своего производства на начало и конец планового года

Методология планирования включает в себя совокупность основных принципов, методов, показателей и действий, необходимых для осуществления планирования.

Принципы планирования производства

Процесс планирования базируется на ряде принципов, которые необходимо учитывать при его осуществлении. Эти принципы зависят от условий, в которых происходит планирование, традиций, теоретических воззрений специалистов.

1) Принцип участия – это участие максимального числа сотрудников в работе над планом уже на самых ранних ее этапах.

2) Непрерывность, т.е. планирование – не единичный акт, а постоянно возобновляющийся процесс составления планов, постановки целей, выработки стратегий и т.д.

3) Принцип единства означает, что используемые в планировании показатели необходимо обосновывать в их единстве, с учетом теоретической и практической взаимозависимости. Разработка этих показателей должна осуществляться в направлении достижения общей цели предприятия.

4) Экономичность, т.е. планы должны предусматривать такой путь достижения цели, который связан с максимумом получения эффекта, а затраты на составление плана – не превышать его.

5) Принцип гибкости означает способность плана менять свою направленность при изменившихся условиях деятельности и иметь определенные резервы.

6) Принцип точности требует обоснованности, детализации и конкретизации плановых показателей.

Методы планирования

В настоящее время используется несколько способов составления планов, т.е. методов планирования:

- балансовый;

- нормативный;

- опытно-статистический;

- экономико-математический

Балансовый метод основывается на взаимной увязке ресурсов, которыми располагает или будет располагать фирма, и потребностей в них в рамках планового периода. Балансовый метод реализуется через составление системы балансов:

- материально-вещественных;

- стоимостных;

- трудовых.

Баланс представляет собой двустороннюю бюджетную таблицу, в левой части которой отражаются источники ресурсов, а в правой – их распределение. В основе баланса лежит балансовое уравнение: остатки ресурсов на начало периода + их поступление из внутренних и внешних источников = расход (потребление или продажа на сторону) + остаток на конец периода.

Нормативный метод – состоит в том, что в основу плановых заданий на определенный период закладываются нормы и нормативы затрат различных ресурсов на единицу продукции.

Норматив – это минимальная расчетная сумма оборотных средств, постоянно необходимая предприятию для работы.

Норма – это максимально допустимая плановая величина абсолютного расхода средств производства и живого труда на единицу продукции или на выполнение определенного объема работ.

Нормы могут быть:

- натуральными – касаются расхода материальных ресурсов для производства единицы продукции;

- стоимостными – отражают или обобщенные затраты ресурсов различного вида, или затраты, которые иначе как в денежной форме выразить невозможно (например амортизация); или непосредственно денежные расходы (например, оплата труда на единицу продукции);

- нормы времени – выражают его затраты на выполнение работ или их отдельных элементов:

§ нормы оперативного времени;

§ времени обслуживания рабочего места;

§ времени личных перерывов;

§ подготовительно-заключительного времени.

Опытно-статистический метод характеризуется ориентацией на фактически достигнутые в прошлом результаты, на основании которых определяется планируемый показатель. Определение планируемого показателя может осуществляться по среднеарифметической, по ежегодному проценту изменений, посредством скользящей средней и т.д.

Экономико-математический метод основан на применении математики и ЭВМ при планировании. Сущность этого метода состоит в том, что он позволяет с меньшими затратами времени и средств находить количественное выражение взаимосвязи между сложными социально-экономическими, технологическими и иными процессами.

Дата добавления: 2018-03-01; просмотров: 2826;