Износ и амортизация основных фондов. Методы начисления амортизации.

Основные производственные фонды (ОПФ), находясь длительное время в процессе производства, подвергаются физическому и моральному износу.

Под физическим (материальным) износом понимается потеря средствами труда своих первоначальных качеств.

Уровень физического износа основных средств зависит от: первоначального качества основных фондов; степени их эксплуатации; уровня агрессивности среды, в которой функционируют основные фонды; уровня квалификации обслуживающего персонала и др. Учет этих факторов в работе предприятий может в значительной степени повлиять на физическое состояние основных фондов.

Для характеристики степени физического износа основных фондов используется ряд показателей.

Коэффициент физического износаосновных фондов (Кф) определяется следующим образом:

Кф =  ,

,

где И – сумма износа основных фондов за весь период их эксплуатации, руб.;

Сперв – первоначальная стоимость основных фондов, руб.

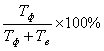

Коэффициент физического износа основных фондов может быть определен на основе данных о фактическом сроке их службы. Для объектов, фактический срок службы которых ниже нормативного, расчет ведется по формуле:

Кф =  ,

,

где Тф – фактический срок использования основных фондов;

Тпи – срок полезного использования (нормативный срок службы) основных средств.

Для объектов, у которых фактический срок службы равен нормативному или превысил его, коэффициент физического износа рассчитывается по следующей формуле:

Кф =  ,

,

где Тф – фактический срок использования основных фондов;

Тв – возможный остаточный срок службы основных средств (чаще всего он определяется экспертным путем).

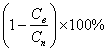

Коэффициент годности основных фондов укрупнено характеризует их физическое состояние на определенную дату и исчисляется по формуле:

Кг =  ,

,

где Сост – остаточная стоимость основных фондов, руб.;

Сперв – первоначальная стоимость основных фондов, руб.

Помимо физического износа ОПФ существует также их моральный износ, сущность которого состоит в том, что тот или другой вид ОПФ еще до полного своего физического износа оказывается обесцененным.

Различают моральный износ первого и второго рода (вида).

Моральный износ первого рода вызывается удешевлением производства самих основных средств в отраслях, производящих основные средства.

Степень морального износа первого рода (Км1) можно определить по следующей формуле:

Км1 =  ,

,

где Св и Сп – соответственно восстановительная и первоначальная стоимость основных средств.

Моральный износ первого рода не приводит к убыткам, так как отражает экономию в затратах прошлого труда и представляет собой эффект увеличения накопления.

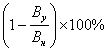

Моральный износ второго рода происходит в результате появления аналогичных видов основных средств, имеющих большую производительность.

Степень морального износа второго рода(Км2) может быть определена следующим образом:

Км2 =  ,

,

где Ву и Вн – соответственно производительность (выработка) устаревшего и нового оборудования.

На каждом предприятии процесс физического и морального износа основных фондов должен управляться в целях недопущения их чрезмерного износа, особенно их активной части, так как это может привести к негативным экономическим последствиям для предприятия.

Дата добавления: 2017-12-05; просмотров: 765;